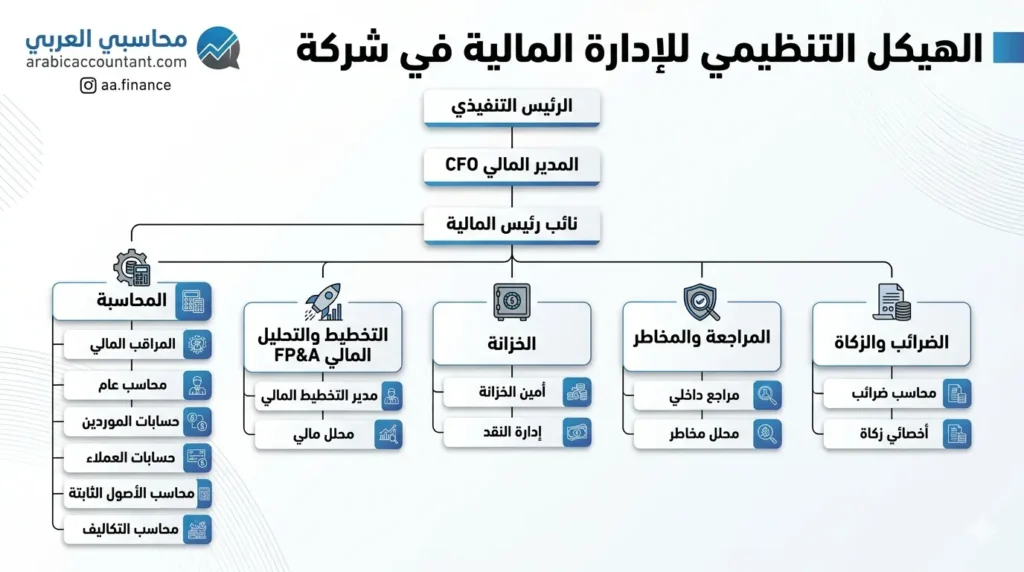

هيكل الادارة المالية: كيف تُبنى “عضلات” الشركات الناجحة؟

معظم الشركات لا تفشل لأنها لا تربح… بل لأنها لا تفهم أرقامها ، ليست الأرقام مجرد خانات في دفاتر المحاسبة، بل هي لغة تعبر عن صحة المنظمة. إذا كانت الإدارة هي العقل، فإن هيكل الادارة المالية هي الجهاز العصبي الذي يربط الرؤية بالواقع. لكي تنجح أي مؤسسة، لا يكفي أن تملك “محاسباً”، بل تحتاج إلى […]

معيار الايراد (المعيار الدولى رقم15)

تمثل المحاسبة عن الإيرادات العمود الفقري للتقارير المالية، حيث تعكس قدرة المنشأة على توليد التدفقات النقدية وتحقيق النمو المستدام. ومع صدور المعيار الدولي للتقرير المالي رقم 15 (IFRS 15) “الإيراد من العقود مع العملاء” (Revenue from Contracts with Customers)، دخلت المهنة المحاسبية عصراً جديداً يتجاوز القواعد التقليدية الجامدة نحو إطار عمل شامل يقوم على المبادئ […]

شجرة الحسابات: المرجع المهني الشامل لتصميم دليل الحسابات

تُعد شجرة الحسابات (Chart of Accounts) البنية التحتية الفكرية والتنظيمية لأي نظام محاسبي احترافي، وهي ليست مجرد قائمة مرقمة للحسابات، بل إطار هندسي يحدد كيف تتحول الأحداث الاقتصادية اليومية إلى بيانات مالية قابلة للقياس والتحليل والإفصاح. في جوهرها، تمثل شجرة الحسابات اللغة التي يتحدث بها النظام المالي داخل المنشأة؛ فكل عملية بيع، وكل التزام، وكل […]

الديون المشكوك في تحصيلها والديون المعدومة

ان الديون المعدومة والمشكوك فيها من الموضوعات التى دئما ما يتم السؤال عنها ضمن اسئلة انترفيو المحاسبين . وتعتبر إدارة الذمم المدينة والائتمان التجاري أحد المرتكزات الجوهرية التي تضمن الاستدامة المالية والسيولة النقدية في المؤسسات المعاصرة، حيث تعكس قدرة المنشأة على تحويل مبيعاتها إلى تدفقات نقدية فعلية تدعم عملياتها التشغيلية والاستثمارية. ومع ذلك، يبرز تحدي […]

الأصول الثابتة (PPE) وفقاً للمعيار الدولي IAS 16

تعتبر الأصول الثابتة، أو ما يُعرف اصطلاحاً بالعقارات والآلات والمعدات (Property, Plant and Equipment) . ، الركن الأساسي في هيكل المركز المالي للمنشآت الاقتصادية، فهي لا تمثل مجرد موارد مادية، بل تعكس القدرة التشغيلية والآفاق الاستثمارية طويلة الأجل للمنظمة. وفي ظل التحول الجوهري الذي شهدته المملكة العربية السعودية نحو تبني المعايير الدولية للتقرير المالي (IFRS)، […]

الدليل الشامل لإهلاك الأصول الثابتة 2026

اهلاك الاصول الثابتة وفق معيار IAS 16 والأنظمة الضريبية السعودية (ZATCA) مع حاسبة إهلاك تفاعلية. تمثل الأصول الثابتة (Property, Plant and Equipment) الركيزة الأساسية للقدرة التشغيلية والإنتاجية في المنشآت الاقتصادية، سواء كانت صناعية أو تجارية أو خدمية. وتشمل هذه الأصول على سبيل المثال: المباني، الآلات، خطوط الإنتاج، وسائل النقل، والمعدات المختلفة. ولا تقتصر الإدارة المالية […]

معيار المخزون IAS 2 | شرح المخزون وفق IFRS مع أمثلة

شرح معيار المخزون IAS 2 وفق المعايير الدولية IFRS، مع توضيح طرق تقييم المخزون مثل FIFO والمتوسط المرجح وصافي القيمة القابلة للتحقق NRV مع أمثلة عملية. المرجع الشامل لمعيار IAS 2 معيار المحاسبة الدولي رقم 2: المخزون (IAS 2 Inventories) دليل مهني متكامل يجمع بين الشرح الأكاديمي والتطبيق العملي وفقاً لأحدث إصدارات مجلس معايير المحاسبة […]

دليل المخزون في الشركات الصغيرة والمتوسطة وفق المعايير المحاسبية

معالجة المخزون فى الشركات الصغيرة والمتوسطة نصت المعايير الدوليه على ان لها المعالجة التاليه. , وبالتالى ساذكر هنا نصوص المعيار الدولى للشركات الصغيرة والمتوسطه IFRS for SMES 2015 . وتحديثاتة ,IFRS-for-SMES-2025 . اولا نصوص معيار 2015 الخاصة بالمخزون Section 13 – Inventories/ القسم 13 – المخزون Scope of this section–نطاق هذا القسم 13.1 This section […]

الزكاة في الإسلام وطرق حسابها

شرعت زكاة المال تزكية لنفوس المزكين، فكيف تكون الزكاة طهارة وتزكية؟ الزكاة عبادة قديمة جاء الأمر بها موجها للأنبياء السابقين جميعا حيث قال الله جل وعلا ( وَمَآ أُمِرُوٓاْ إِلَّا لِيَعۡبُدُواْ ٱللَّهَ مُخۡلِصِينَ لَهُ ٱلدِّينَ حُنَفَآءَ وَيُقِيمُواْ ٱلصَّلَوٰةَ وَيُؤۡتُواْ ٱلزَّكَوٰةَۚ وَذَٰلِكَ دِينُ ٱلۡقَيِّمَةِ ….) وإن من أهم خصائص الإسلام أن جعل رعاية الفقراء وإطعام الجياع الركن الثالث من […]

وظائف كل فرد فى الادارة المالية

وظائف كل فرد فى الادارة المالية من الاشياء التى من المهم لكل الطامحين فى شغل منصب بالادارة المالية ان يعيها وان يفهما . ، لذا نحاول فى هذا المقال تناول مناصب الادارة المالية مع اهم الوظائف لكل منصب فيها. المدير المالى تدور المسؤوليات الأساسية حول إدارة الصحة المالية للشركة، وضمان التخطيط المالي الفعّال والتحليل وإعداد […]