معيار المراجعة المصري رقم 501: أدلة المراجعة للمخزون والدعاوى القضائية (دليل 2027)

البيان التفاصيل رقم المعيار 501 الاسم أدلة المراجعة – اعتبارات إضافية لبنود محددة (المخزون، الدعاوى القضائية والمطالبات، والمعلومات القطاعية) تاريخ الإصدار 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 501 المعيار السابق نسخة 2008 (قرار وزير الاستثمار […]

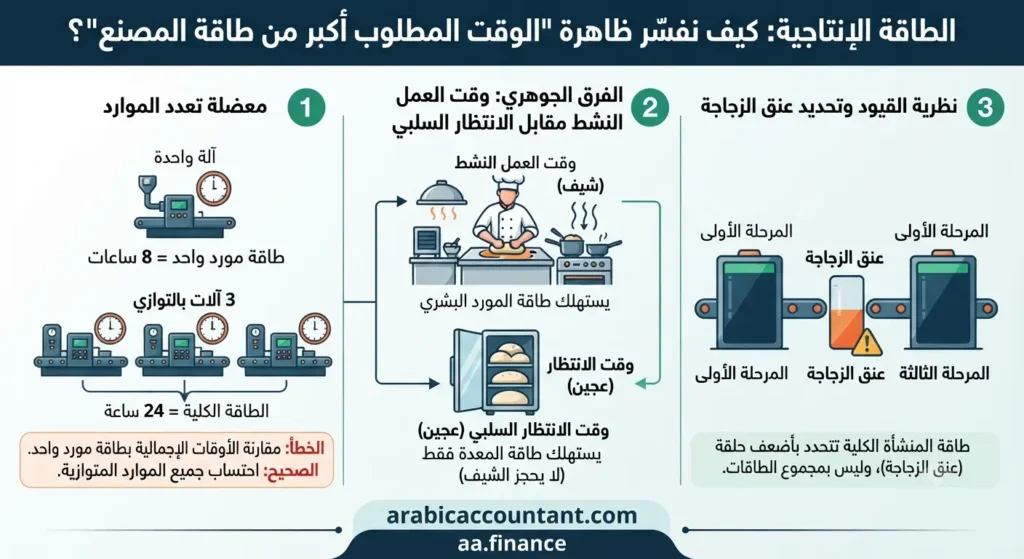

الطاقة الإنتاجية: لماذا يبدو وقت الإنتاج أكبر من طاقة المصنع؟

المقدمة: لماذا يبدو الرقم “غير منطقي”؟ من أكثر المفاهيم التي تُساء قراءتها في محاسبة التكاليف والإدارة الصناعية هو مفهوم الطاقة الإنتاجية. الحساب الشائع بسيط في ظاهره: عدد ساعات العمل اليومية × عدد أيام العمل الشهرية = الطاقة الإنتاجية المتاحة. مثال متاح باليوم 8 ساعات * 26يوم بالشهر = 208 ساعه عمل متاحه بالشهر لكن حين […]

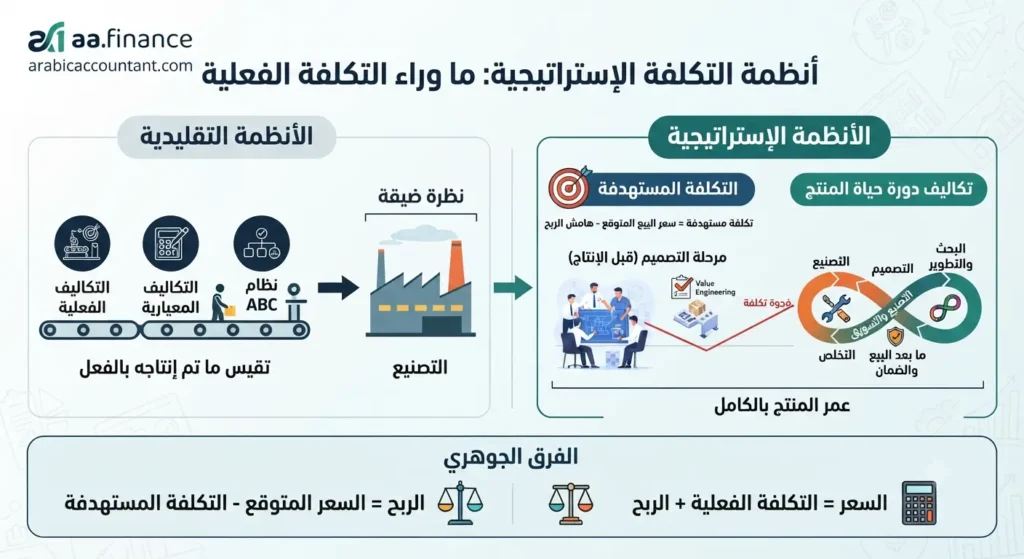

التكلفة المستهدفة وتكاليف دورة حياة المنتج: الأنظمة الإستراتيجية للتكلفة

كل الأنظمة اللي تناولناها في مقالات سابقة — التكاليف الفعلية، التكاليف المعيارية، ونظام ABC — تشترك في نقطة واحدة: كلها بتقيس تكلفة ما تم إنتاجه بالفعل، سواء أثناء التصنيع أو بعده. لكن في الإدارة الإستراتيجية للتكلفة، فيه سؤال أهم بيُطرح قبل ما خط الإنتاج يشتغل أصلاً: هل المنتج ده أصلاً هيكون مربحاً في السوق؟ هذا […]

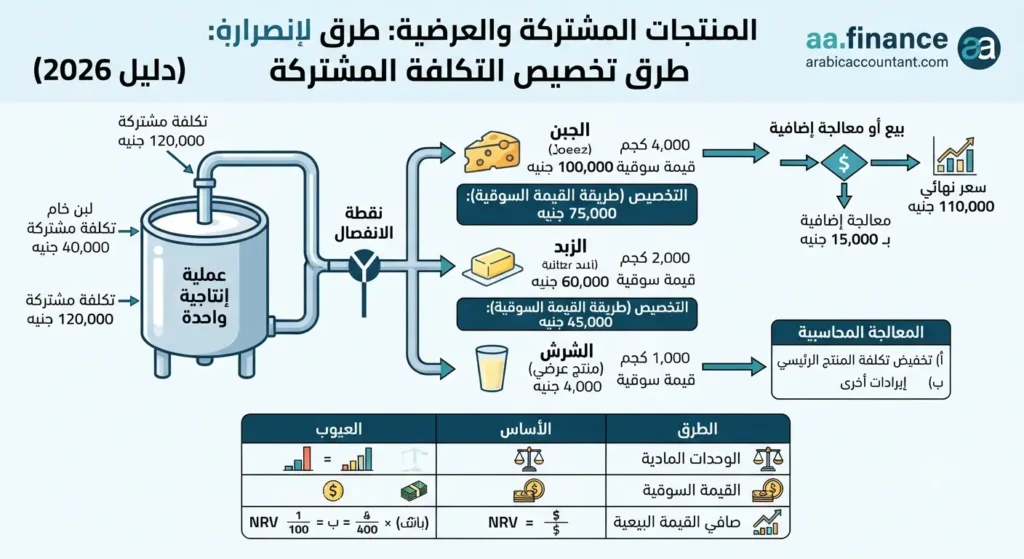

المنتجات المشتركة والعرضية: طرق تخصيص التكلفة المشتركة (دليل 2026)

تواجه كثير من المنشآت الصناعية موقفاً محاسبياً خاصاً: عملية إنتاجية واحدة، بتكلفة واحدة، تُخرج أكثر من منتج في آنٍ واحد. مصنع الألبان الذي ينتج من اللبن الخام جبناً وزبداً، ومصفاة البترول التي تنتج البنزين والكيروسين والمازوت من نفس برميل الخام، كلاهما يواجه نفس السؤال: كيف نوزّع تكلفة واحدة على منتجات متعددة؟ هذا هو صلب موضوع […]

معيار المحاسبة المصري رقم 2 المخزون: الدليل الشامل 2026 (قيود + أمثلة)

المخزون هو أكثر بنود الأصول المتداولة حساسية في أي قائمة مركز مالي. خطأ بسيط في تقييمه ينعكس فورًا على تكلفة البضاعة المباعة، وعلى صافي الربح، وعلى قرارات الممولين والمستثمرين. هذا الدليل يشرح معيار المحاسبة المصري رقم 2 “المخزون” من الألف إلى الياء: كيف يُقاس، كيف يُقيّم لاحقًا، وكيف يُعالج ضريبيًا، مع قيود محاسبية كاملة لكل […]

دراسة الجدوى الاقتصادية: دليل شامل لإعداد وتحليل المشاريع الاستثمارية 2026

دراسة الجدوى الاقتصاديةفي عالم المال والأعمال المعاصر، لا تُعد الأفكار الاستثمارية المبتكرة مجرد ومضات إبداعية، بل هي أصول كامنة تتطلب فحصاً علمياً دقيقاً وهندسة مالية صارمة قبل تحويلها إلى كيانات تشغيلية قائمة على أرض الواقع. إن الفجوة بين الفكرة النظرية والنجاح التجاري المستدام تُهدم أو تُبنى بناءً على عمق ودقة ، والتي تعد بمثابة […]

نموذج عقال السعودي للاستثمار والتمويل

مقدمة استهلالية يشهد الاقتصاد السعودي تحولاً هيكلياً متسارعاً يقوده الابتكار وريادة الأعمال كركائز أساسية لتنويع مصادر الدخل القومي بعيداً عن النفط. وفي قلب هذا التحول، يبرزاهمية نموذج عقال السعودي للاستثمار “الاستثمار الملائكي” (Angel Investing) بوصفه شريان الحياة المالي والمعرفي الذي يغذي الشركات الناشئة في مراحل نموها الأولية الحرجة (Early Stages). تعتبر شبكة “عقال” (OQAL) النموذج […]

اتفاقية SAFE Note للشركات الناشئة: الدليل الشامل للتمويل والمحاسبة والقانون

1. مقدمة: اتفاقية SAFE NOTE فجر جديد في تمويل الابتكار في عالم الشركات الناشئة، يُعد “الوقت” هو العملة الأكثر ندرة. جاءت “الاتفاقية البسيطة للحصول على حصص ملكية مستقبلية” (Simple Agreement for Future Equity)، والمعروفة اختصاراً بـ اتفاقية SAFE NOTE/SAFE، لتكون الأداة التي تمنح المؤسسين والمستثمرين لغة مشتركة تتجاوز تعقيدات التقييم التقليدي. تعتمد فلسفة هذه الأداة […]

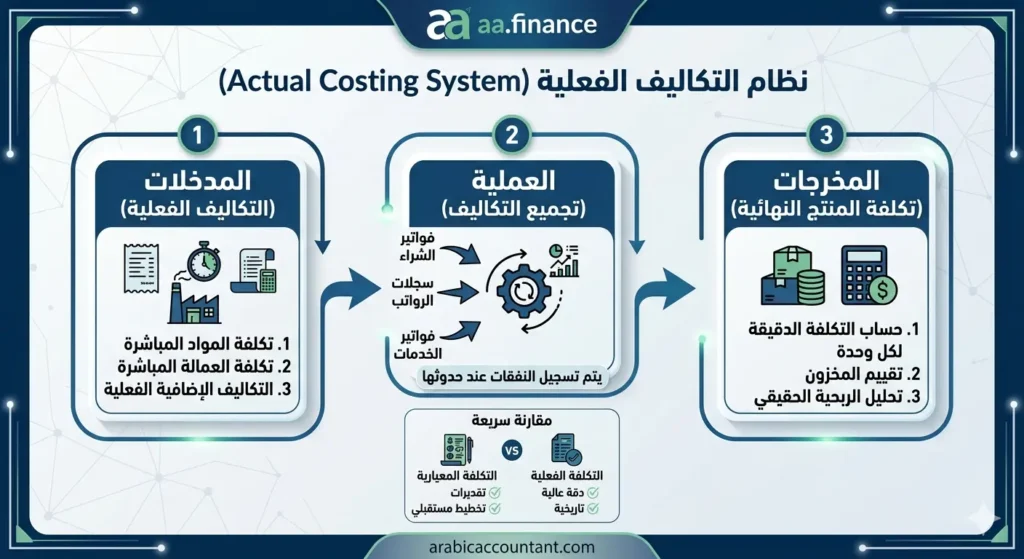

نظام التكاليف الفعلية (Actual Costing)

المقدمة: فلسفة الأمانة المالية في قياس التكاليف تُعد محاسبة التكاليف العمود الفقري لاتخاذ القرارات الإدارية، وفي قلب هذا العلم يتربع نظام التكاليف الفعلية (Actual Costing System) كأكثر المنهجيات رسوخاً وموثوقية. تتجاوز فلسفة هذا النظام مجرد الحصر التاريخي للنفقات؛ فهي تمثل سعياً حثيثاً نحو تحقيق “الأمانة المالية” عبر تتبع الموارد الاقتصادية المستهلكة يقيناً لإنتاج وحدة أو […]

نظام التكاليف المعيارية: من النظرية إلى الذكاء الاصطناعي.

في عالم الأعمال اليوم، لم تعد إدارة التكاليف مجرد أرقام تُسجل في الدفاتر، بل أصبحت استراتيجية ذكية تضمن بقاء الشركات وتفوقها في الأسواق. من هنا يبرز نظام التكاليف المعيارية (Standard Costing System) كواحد من أهم الأدوات التي تعتمد عليها المحاسبة الإدارية الحديثة لتحقيق التوازن بين الكفاءة والربحية. ما هو نظام التكاليف المعيارية؟ ببساطة، هذا النظام […]