عقوبات التهرب الضريبي

عقوبات التهرب الضريبي في قانون الإجراءات الضريبية الموحد قانون 206 لسنة 2020 . ، حدد قانون الإجراءات الضريبية نصوص للعقوبات والجرائم.، وذلك في الباب التاسع من القانون في مواد من 68 : 77 وذلك مع عدم الاخلال باي عقوبة اشد او أي قانون اخر. عقوبات التهرب الضريبي وعلاقتها بالقوانين أخرى مادة(68) مع عدم الاخلال باي […]

خطاب قبول تعيين مراقب حسابات

خطاب قبول تعيين مراقب حسابات يتم تقديمه لشركات الأموال التي ترغب في تعيين مراقب حسابات لها. ، والذي يجب تعيينه الزاميا وفق القانون لاي شركه أموال(شركه ذات مسئولية محدودة ،شركه ذات مسئولية محدودة شخص واحد ، او شركة مساهمة). مراقب الحسابات مراقب الحسابات هو محاسب قانوني مر على عملة كمحاسب قانونيا 5 سنوات واستطاع النجاح […]

مصاريف تأسيس شركه في مصر

مصاريف تأسيس شركه في مصر لكل الراغبين في بدء استثمارهم في مصر ويريدون معرفة كم تبلغ تكلفة تأسيس شركتهم في مصر. ، نود تقديم هذا مقال ليكون دليل لكم في تأسيس شركتكم في مصر. مع تقديم كافة الاستشارات المجانية من قبل مكتبنا بشكل مجاني. عبر ملء الفورم التالي. للتواصل من اجل تأسيس السيارات يمكنك التواصل […]

تأسيس الشركات وإقامة العمل بمصر

تأسيس الشركات وإقامة العمل بمصر من الموضوعات التي يبحث عنها السادة الأجانب المستثمرين الراغبين في تأسيس شركات بمصر. ، ثم الحصول بموجبها على إقامة طويلة الاجل (إقامة عمل). ، وبالتالي سنستعرض سويا رحلة الحصول على إقامة عمل بمصر بداية من تأسيس الشركة و الإجراءات المطلوبة لها و إجراءات الحصول على إقامة عمل. أنواع الاقامات في […]

آثار التغيرات في أسعار صرف العملات الأجنبية

آثار التغيرات في أسعار صرف العملات الأجنبية او ما يعرف بمعيار المحاسبة المصري رقم 13. ، تمارس المنشأة أنشطة أجنبية بطريقتين : الأولى أن تجرى معاملات بعملات أجنبيـة والثانيـة أن يكون لديها نشاط أجنبي بالخارج . ، كما قد تقوم المنشأة بالإضافة إلى ذلك بعرض قوائمهـا الماليـة بعملة أجنبية . ، ويتمثل الغرض من هذا […]

الأصول غير الملموسة معيار23

الأصول غير الملموسة معيار المحاسبة المصري رقم 23 والذي يهدف إلى تحديد المعالجة المحاسبية للأصول غير الملموسة التي لـم يتناولهـا على وجه التحديد أي معيار آخر . ، ويتطلب هذا المعيار من المنشأة الاعتراف بالأصـل غيـرالملموس فقط في حالة الوفاء ببعض المتطلبات . ، ويحدد هذا المعيار أيضاً كيفية قياس القيمـة الدفترية لهذه الأصول كما […]

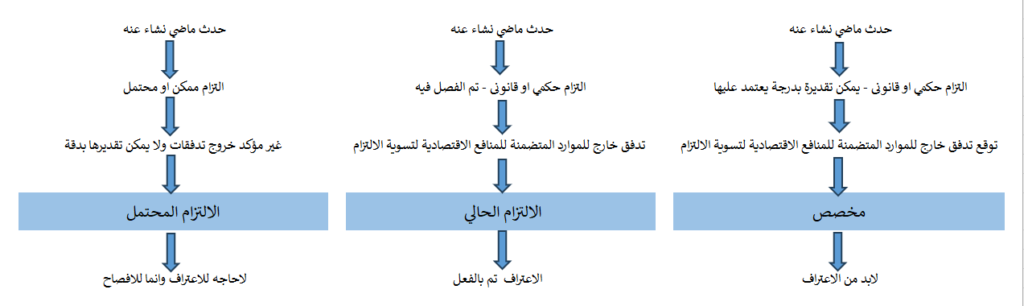

المخصصات والالتزامات المحتملة والأصول المحتملة

المخصصات والالتزامات المحتملة و الأصول المحتملة هو معيار المحاسبة المصري رقم 28. ، و يهدف هذا المعيار إلى التأكد من تطبيق شروط مناسـبة للاعتـراف والقيـاس للمخصـصات والالتزام والأصول المحتملة. ، وأنه قد تم الإفصاح بمعلومات كافية عنها في الإيضاحات المتممة للقوائم المالية ليتمكن مستخدم القوائم المالية من تفهم طبيعتها وتوقيتها وقيمتها. نطاق المعيار تطبق جميع […]

تكلفة الاقتراض معيار 14

تكلفة الاقتراض المتعلقة مباشرة باقتناء أو إنشاء أو إنتاج أصل مؤهل جزءاً مـن تكلفة ذلك الأصل. أما تكاليف الاقتراض الأخرى فيعترف بها كمصروفات. نطاق المعيار على المنشأة تطبيق هذا المعيار عند المحاسبة عن تكاليف الاقتراض. ، و لا يتعامل هذا المعيار مع التكلفة الفعلية أو المحسوبة الضمنية لتكلفة حقوق الملكية بما فى ذلك حقوق ملكية […]

السياسات المحاسبية معيار رقم 5

السياسات المحاسبية معيار المحاسبة المصري رقم5 “السياسات المحاسبية والتغير فى التقديرات المحاسبية والاخطاء”. ، يهدف هذا المعيار إلى تحديد أسس اختيار وتغيير السياسات المحاسبية. ، إلـى جانـب تحديـد المعالجة المحاسبية والإفصاح عن التغييرات فى الـسياسات المحاسـبية والتغييـرات فـى التقديرات المحاسبية وتصحيح الأخطاء . ، ويهدف هذا المعيار إلى دعم وتعزيـز موضـوعية ودرجة الثقة فى القوائم […]

الاستثمار العقاري معيار المحاسبة رقم 34

الاستثمار العقاري معيار المحاسبة رقم 34 يهدف هذا المعيار إلى وصف المعالجة المحاسبية للاسـتثمارات العقاريـة و الإفـصاحات المطلوبة بشأنها. ، و يطبق هذا المعيار على الاعتراف والقياس والإفصاح عن الاستثمارات العقارية. ، كذلك يطبق هذا المعيار ضمن أمور أخرى على قياس الاستثمارات العقاريـة المـؤجرة تـأجيراً تشغيلياً في القوائم المالية للمؤجر . لا يطبق المعيار على […]