تحليل نقطة التعادل

متى اكسب وهكسب كام لو انتجت كام ؟

أسئلة انترفيو للمحاسبين(job interview)

اهم أسئلة الانترفيو الخاصة بالمحاسبين ، سنحاول فى هذا المقال تجميع اكبر عدد من اسئلة مقابلة العمل الخاصة بالمحاسبين.

معيار اضمحلال قيمة الأصول معيار رقم(31)

اذا تجاوزت قيمة الأصل الدفترية > القيمة المتوقع استردادها من خلال بيع او استخدام الأصل. وقتها يكون قد اضمحل الأصل ، ويستوجب وقتها معيار اضمحلال قيمة الأصول اثبات الخسارة الناتجة عن الاضمحلال.

قيود اليومية للأصول الثابتة

قيود اليومية للأصول الثابتة. بالبداية قيود اليومية هي ترجمة للعمليات والاحداث التي تقوم بها المنشاة ، وذلك حتى تتمكن من استخلاص تقارير بنتائج تلك الاحداث ، سواء كانت نتائج إيجابية(ربح) او سلبية(خسارة). وقيد اليومية يتكون من طرفين مدين ودائن ويوجد مقال خاص بشرح مفهومهما هنا ، ويجب ان يتعادل طرفين القيد المحاسبي. قيود اليومية للأصول […]

تعريفات متعلقة بالأصول الثابتة

تعريفات متعلقة بالأصول الثابتة , المحاسبة نشأت في الأساس للمحافظة على أصول الشركات , ومن ثم ضمان استمرارية الشركة.

تكلفة البضاعة المباعة و نظم جرد المخزون

تغيير طريقة تكلفة المخزون وهل يؤثر فى ارباح الشركة,هل تغيير طرق حساب المخزون يؤثر على قائمة المركز المالى وماهذا التاثير.

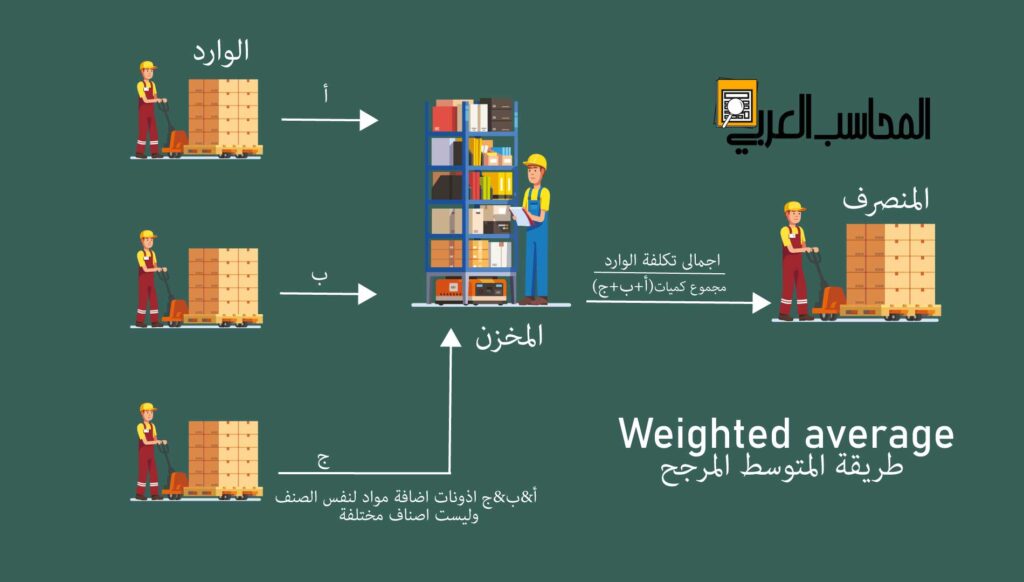

طريقة المتوسط المرجح-Weighted average

طريقة المتوسط المرجح:.هى احدى الطرق المستخدمة فى تحديد تكلفة المخزون.وفيها ان البضاعه الوارده الى المخازن يتم استخراج متوسط لتكلفتها .ونتيجة لذلك تحدد التكلفة بناء على هذا المبداء.وتستخدم هذة الطريقة فى معظم المنشات الا اذا تطلب احد الاصناف استخدام طريقة اخرى.

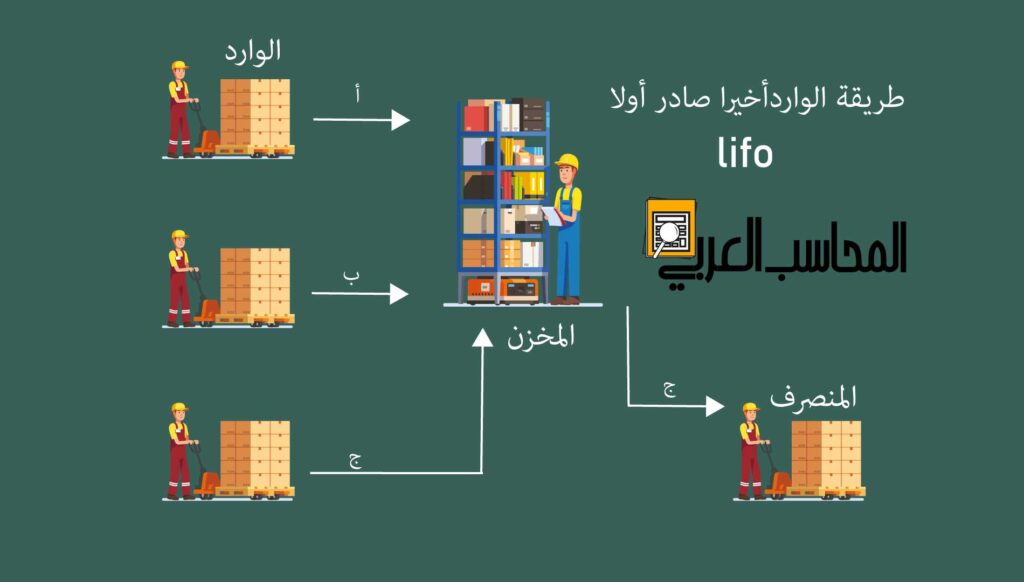

طريقة الوارد أخيرا يصرف أولا للمخزون”lifo”

هى احدى الطرق المستخدمة فى تحديد تكلفة المخزون.وفيها ان البضاعه الوارده اخيرا الى المخازن هى التى يتم اخراجها للبيع اولا.ونتيجة لذلك تحدد التكلفة بناء على هذا المبداء.وتستخدم هذة الطريقة فى بعض المنشات ويتوقف استخدامها على مدى ملائمتها لاصناف المخزون. وتعبيرها الصحيح عن طريقة صرف واستلام البضاعة من والى المخازن.

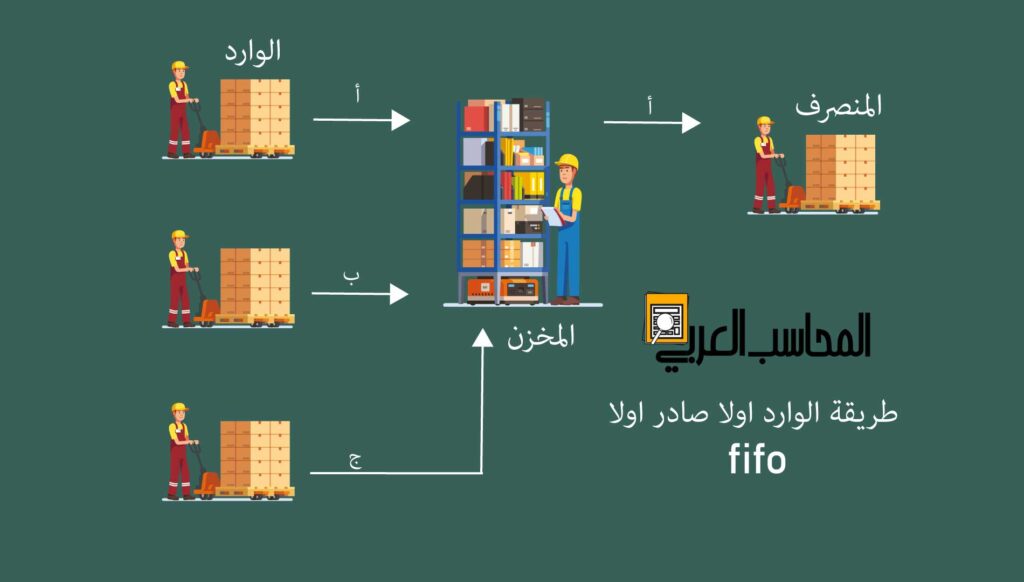

طريقة الوارد اولا يصرف اولا للمخزون”fifo”

هى احدى الطرق المستخدمة فى تحديد تكلفة المخزون وفيها ياخذ فى الاعتبار ان البضاعه الوارده اولا الى المخازن هى التى يتم اخراجها للبيع اولا وبالتالى تحدد التكلفة بناء على هذا المبداء.وتستخدم هذة الطريقة فى بعض المنشات ويتوقف استخدامها على مدى ملائمتها للمخزون وتعبيرها الصحيح عن طريقة صرف واستلام البضاعة من والى المخازن.

معيار المخزون معيار المحاسبة المصري رقم (2)

المخزون هو اصول محتفظ بها بغرض البيع ضمن نشاط الشركة او يستخدم فى عملية انتاجية, ويهدف المعيار الى تحديد تكلفة المخزون وتوفير ارشادات لكيفية حسابها و كيفيه معالجة المخزون محاسبيا.