معيار المراجعة المصري رقم 560: الأحداث اللاحقة ومسؤوليات مراقب الحسابات

جدول معلومات المعيار البيان التفاصيل رقم المعيار 560 اسم المعيار الأحداث اللاحقة تاريخ الإصدار قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 560 – Subsequent Events المعيار السابق معيار المراجعة المصري رقم 560 الصادر بقرار وزير الاستثمار رقم […]

معيار المراجعة المصري رقم 550: دليل شامل للأطراف ذات العلاقة

جدول معلومات المعيار البيان التفاصيل رقم المعيار 550 اسم المعيار الأطراف ذات العلاقة جهة الإصدار وزارة الاستثمار والتعاون الدولي – جمهورية مصر العربية المرجع التنظيمي قرار وزير الاستثمار رقم 166 لسنة 2008 تاريخ التطبيق الإلزامي 1 يناير 2027 وفق منظومة قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 المعيار الدولي المقابل ISA 550 – Related […]

معيار المراجعة المصري رقم 540 – مراجعة التقديرات المحاسبية والإفصاحات | دليل شامل

جدول معلومات المعيار البيان التفاصيل رقم المعيار 540 الاسم الرسمي مراجعة التقديرات المحاسبية وما يتعلق بها من إفصاحات تاريخ الإصدار 2025 (ضمن حزمة قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي أول يناير 2027 (للقوائم المالية التي تبدأ سنتها المالية في أو بعد هذا التاريخ) المعيار الدولي المقابل ISA 540 (Revised) – […]

معيار المراجعة المصري رقم 500: شرح شامل لأدلة المراجعة وإجراءات الحصول عليها

بيانات المعيار التفاصيل رقم المعيار 500 الاسم أدلة المراجعة تاريخ الإصدار (الحزمة المطورة) ضمن حزمة معايير المراجعة المصرية المطورة الصادرة بقرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 تاريخ التطبيق الإلزامي على مراجعة القوائم المالية التي تبدأ سنتها المالية في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 500 المعيار السابق معيار المراجعة المصري […]

معيار المراجعة المصري رقم 402 – اعتبارات المراجعة للمنشآت التي تستخدم منشآت خدمية

جدول معلومات المعيار البيان التفاصيل رقم المعيار 402 الاسم اعتبارات المراجعة المتعلقة بالمنشآت التي تستخدم منشآت خدمية الإطار الصادر بموجبه قرار وزير الاستثمار رقم 166 لسنة 2008 (ضمن الإصدار الأول لمعايير المراجعة المصرية) تاريخ التطبيق الإلزامي 1/1/2009، مع مراعاة التحديثات الصادرة عن رئاسة مجلس الوزراء والهيئة العامة للرقابة المالية خلال 2024/2025 المعيار الدولي المقابل ISA […]

معيار المراجعة المصري رقم 330: استجابات المراجع للمخاطر المقيمة – دليل شامل 2027

جدول معلومات المعيار البيان التفاصيل رقم المعيار معيار المراجعة المصري رقم (330) الاسم الرسمي إجراءات المراجع لمواجهة المخاطر المقيمة (استجابات المراجع للمخاطر المقيمة) الإصدار المرجعي صادر بموجب قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد أول يناير 2027 المعيار الدولي المقابل ISA 330 – The […]

معيار المراجعة المصري 320: الأهمية النسبية في التخطيط والتنفيذ | دليل شامل

جدول معلومات المعيار البيان التفاصيل رقم المعيار 320 اسم المعيار الأهمية النسبية في التخطيط والتنفيذ تاريخ الإصدار 2025 (بموجب قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي القوائم المالية التي تبدأ سنتها المالية في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 320 – Materiality in Planning and Performing an Audit […]

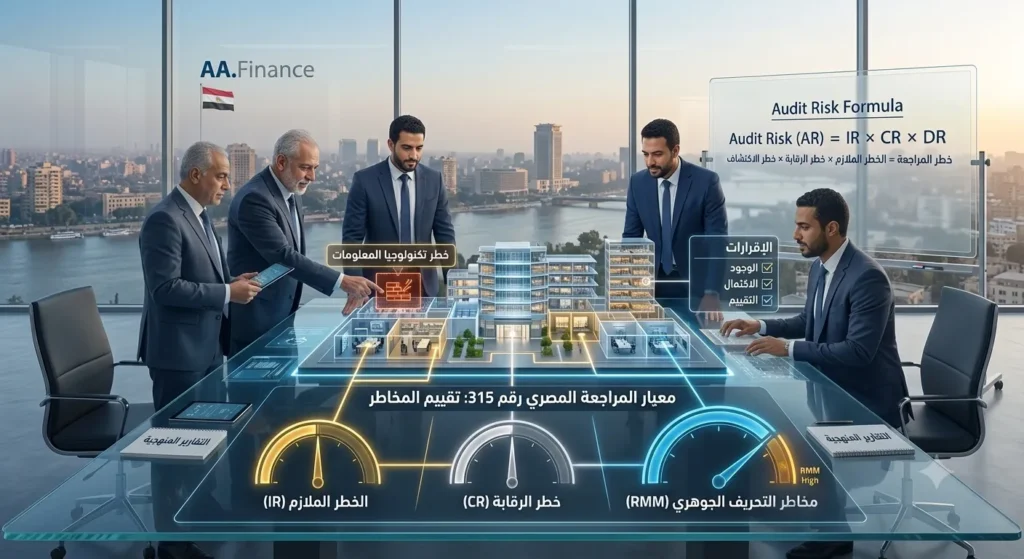

معيار المراجعة المصري رقم 315: تحديد وتقييم مخاطر التحريف الجوهري — الدليل الشامل

البيان التفاصيل رقم المعيار 315 الاسم الرسمي تحديد وتقييم مخاطر التحريف الجوهري من خلال فهم المنشأة وبيئتها الإصدار المحدث 2025 تاريخ التطبيق الإلزامي القوائم المالية التي تبدأ سنتها المالية في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 315 (Revised 2019) المعيار السابق معيار عام 2008 الصادر بقرار وزير الاستثمار رقم 166 لسنة 2008 […]

معيار المراجعة المصري رقم 300: التخطيط لعملية المراجعة – الدليل الشامل

البيان التفاصيل رقم المعيار 300 اسم المعيار التخطيط لعملية مراجعة القوائم المالية تاريخ الإصدار 2025 (بموجب قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي السنوات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 300 المعيار السابق معيار المراجعة الصادر بقرار وزير الاستثمار رقم 166 لسنة 2008 المعايير […]

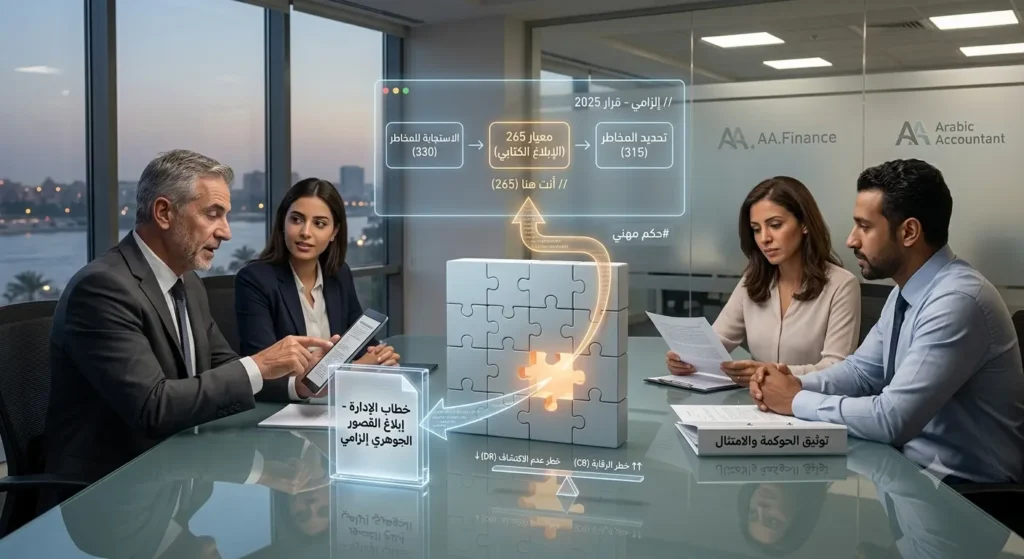

معيار المراجعة المصري رقم 265 — إبلاغ أوجه القصور في الرقابة الداخلية

معلومات المعيار البيان التفاصيل رقم المعيار 265 الاسم الرسمي إبلاغ أوجه القصور في الرقابة الداخلية للمسؤولين عن الحوكمة والإدارة المرجعية السابقة لم يكن موجوداً بشكل مستقل في منظومة قرار وزير الاستثمار رقم 166 لسنة 2008 قرار الإصدار الساري قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 تاريخ التطبيق الإلزامي القوائم المالية التي تبدأ في أو […]