معيار المراجعة المصري رقم 260 – التواصل مع المسؤولين عن الحوكمة | شرح شامل

البيان التفاصيل رقم المعيار 260 الاسم الرسمي التواصل مع المسؤولين عن الحوكمة تاريخ الإصدار الأصلي 2008 (قرار وزير الاستثمار رقم 166 لسنة 2008) الإصدار المطور 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي القوائم المالية التي تبدأ سنتها المالية في 1 يناير 2027 أو بعده المعيار الدولي المقابل ISA 260 المعيار […]

معيار المراجعة المصري رقم 250 — مراعاة القوانين واللوائح: الدليل الشامل

معيار المراجعة المصري رقم 250 — نظرة عامة سريعة البند التفاصيل رقم المعيار 250 الاسم الرسمي مراعاة القوانين واللوائح عند مراجعة قوائم مالية تاريخ الإصدار الأول 2008 (قرار وزير الاستثمار رقم 166 لسنة 2008) آخر تحديث قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 تاريخ التطبيق الإلزامي للنسخة المحدثة 1 يناير 2027 المعيار الدولي المقابل […]

معيار المراجعة المصري رقم 240: مسؤولية المراجع عن الغش (دليل 2027)

البيان التفاصيل رقم المعيار 240 الاسم مسؤولية مراقب الحسابات المتعلقة بالغش عند مراجعة القوائم المالية تاريخ الإصدار 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 240 المعيار السابق نسخة 2008 (قرار وزير الاستثمار رقم 166 لسنة 2008) […]

معيار المراجعة المصري رقم 230: التوثيق المنهجي لعمليات المراجعة (دليل 2027)

البيان التفاصيل رقم المعيار 230 الاسم التوثيق المنهجي لعمليات المراجعة (أوراق عمل المراجعة) تاريخ الإصدار 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 230 – توثيق أعمال المراجعة (Audit Documentation) المعيار السابق معيار توثيق أعمال المراجعة – […]

معيار المراجعة المصري رقم 220: إدارة الجودة لمراجعة القوائم المالية (دليل 2027)

البيان التفاصيل رقم المعيار 220 الاسم إدارة الجودة لمراجعة القوائم المالية تاريخ الإصدار 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 220 (المعدل) – إدارة الجودة لمراجعة القوائم المالية، مرتبط ببنية ISQM 1 وISQM 2 على مستوى […]

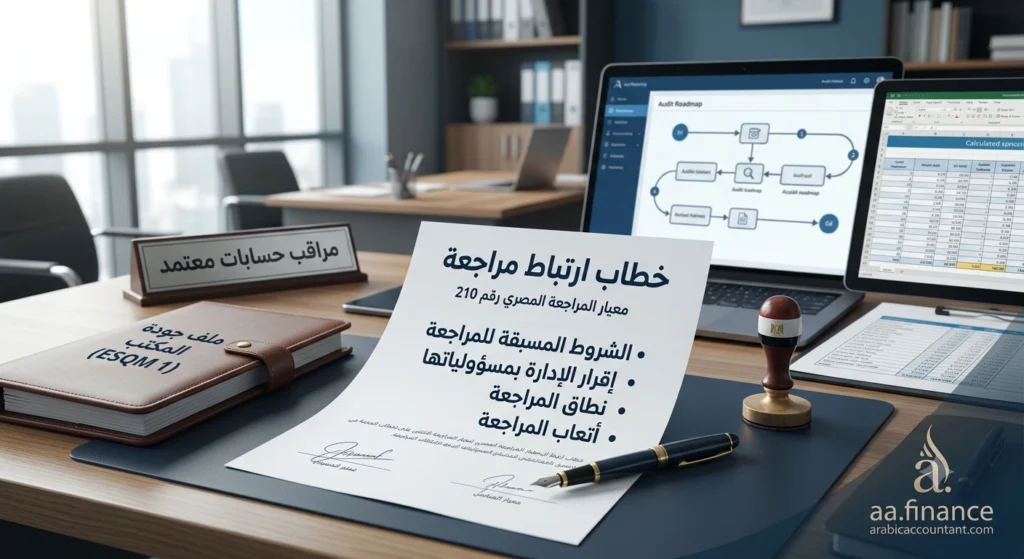

معيار المراجعة المصري رقم 210-الاتفاق على شروط ارتباطات المراجعة

البيان التفاصيل رقم المعيار 210 الاسم الاتفاق على شروط ارتباطات المراجعة تاريخ الإصدار 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 210 المعيار السابق نسخة 2008 (قرار وزير الاستثمار رقم 166 لسنة 2008) – ملغاة بالكامل المعايير […]

معيار المراجعة المصري رقم 200

مقدمة البيان التفاصيل رقم المعيار 200 الاسم الأهداف العامة للمراجع المستقل والقيام بالمراجعة وفقًا لمعايير المراجعة المصرية تاريخ الإصدار 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) تاريخ التطبيق الإلزامي الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 المعيار الدولي المقابل ISA 200 المعيار السابق “الهدف من عملية مراجعة القوائم المالية والمبادئ […]

معايير المراجعة المصرية: الموسوعة المرجعية الشاملة (تحديث 2027)

تمهيد لماذا يحتاج كل عملية مراجعة إلى قواعد مكتوبة يلتزم بها المراقب قبل أن يوقّع تقريره؟ الإجابة البسيطة أن رأي المراقب في القوائم المالية لا قيمة له إذا لم يصل إليه بطريقة يمكن لأي طرف ثالث أن يثق فيها. معايير المراجعة هي هذه الطريقة: مجموعة قواعد مهنية تحدد كيف يخطط المراقب لعمله، وكيف يجمع أدلته، […]

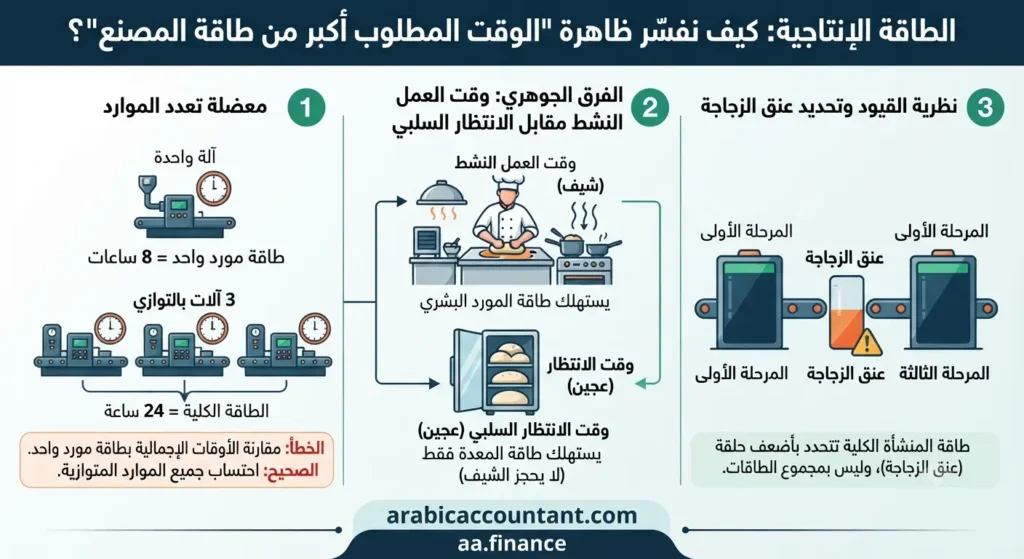

الطاقة الإنتاجية: لماذا يبدو وقت الإنتاج أكبر من طاقة المصنع؟

المقدمة: لماذا يبدو الرقم “غير منطقي”؟ من أكثر المفاهيم التي تُساء قراءتها في محاسبة التكاليف والإدارة الصناعية هو مفهوم الطاقة الإنتاجية. الحساب الشائع بسيط في ظاهره: عدد ساعات العمل اليومية × عدد أيام العمل الشهرية = الطاقة الإنتاجية المتاحة. مثال متاح باليوم 8 ساعات * 26يوم بالشهر = 208 ساعه عمل متاحه بالشهر لكن حين […]

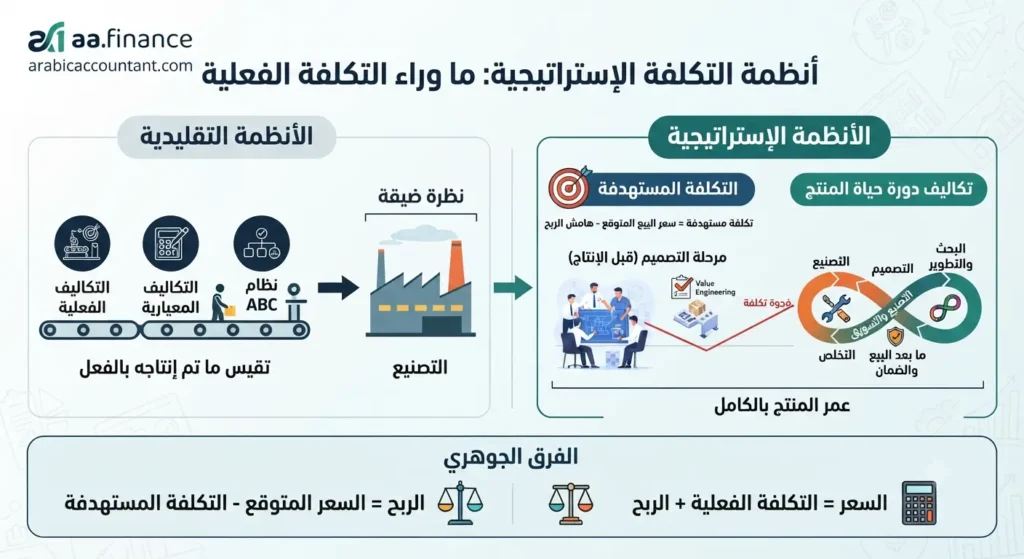

التكلفة المستهدفة وتكاليف دورة حياة المنتج: الأنظمة الإستراتيجية للتكلفة

كل الأنظمة اللي تناولناها في مقالات سابقة — التكاليف الفعلية، التكاليف المعيارية، ونظام ABC — تشترك في نقطة واحدة: كلها بتقيس تكلفة ما تم إنتاجه بالفعل، سواء أثناء التصنيع أو بعده. لكن في الإدارة الإستراتيجية للتكلفة، فيه سؤال أهم بيُطرح قبل ما خط الإنتاج يشتغل أصلاً: هل المنتج ده أصلاً هيكون مربحاً في السوق؟ هذا […]