مصاريف التأسيس للشركة ومعالجتها

مصاريف التأسيس للشركة ومعالجتها : قديما كنا نعتبرها مصروفات ايراديه مؤجلة ، وكان المحاسب يستهلكها على فترة من 3 الى خمس سنوات. ، لكن الان وبعد صدور المعايير المحاسبية فان معالجتها المحاسبية قد اختلفت.

تعريفات متعلقة بالأصول الثابتة

تعريفات متعلقة بالأصول الثابتة , المحاسبة نشأت في الأساس للمحافظة على أصول الشركات , ومن ثم ضمان استمرارية الشركة.

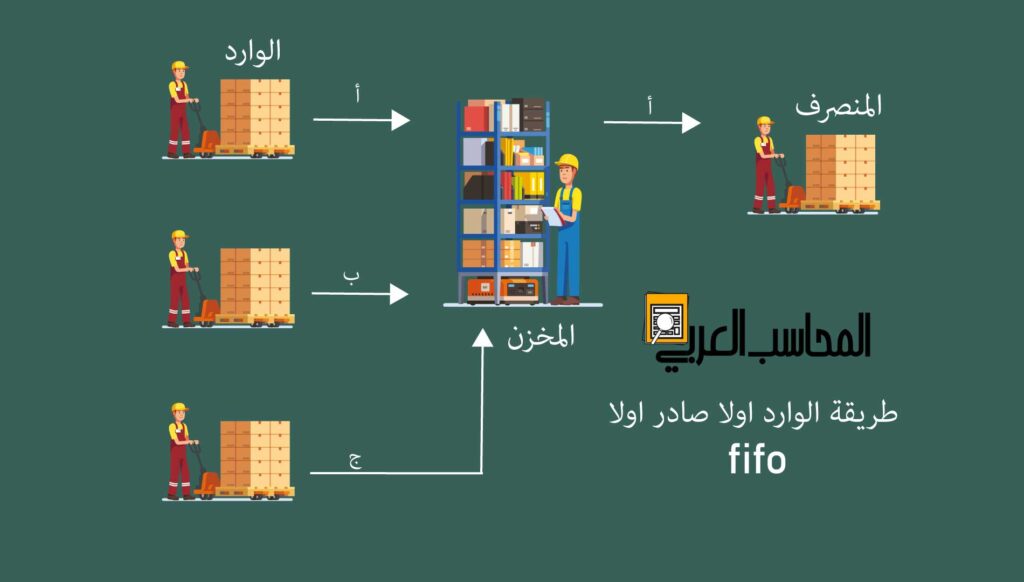

طريقة الوارد اولا يصرف اولا للمخزون”fifo”

هى احدى الطرق المستخدمة فى تحديد تكلفة المخزون وفيها ياخذ فى الاعتبار ان البضاعه الوارده اولا الى المخازن هى التى يتم اخراجها للبيع اولا وبالتالى تحدد التكلفة بناء على هذا المبداء.وتستخدم هذة الطريقة فى بعض المنشات ويتوقف استخدامها على مدى ملائمتها للمخزون وتعبيرها الصحيح عن طريقة صرف واستلام البضاعة من والى المخازن.

الأصول الثابتة وإهلاكها معيار رقم (10)

يهدف هذا المعيار الى وضع اسس فى التعامل مع الاصول من حيث:-المعالجة المحاسبية المتعلقة بها ,متى يتم الاعتراف بها ,تحديد قيمتها, الاعباء الملازمة للاحتفاظ بالاصول كاالاهلاك وخسائر الاضمحلال .مما يساعد مستخدمى القوائم الماليه من تحديد قدرة المنشاة من ادارة تلك الاصول والاستثمار فيها .

المدين والدائن تعريفهما والفرق بينهما

يعرف المدين فى الحسابات باى زيادة فى الاصول او اى نقص الخصوم وحقوق الملكيه , وهو مايستخدم فى الحسابات فى توجيه قيود اليوميه حيث…