معيار المحاسبة المصري رقم 21 ونظم مزايا التقاعد

مقدمة احترافية: الأبعاد الاستراتيجية لنظم مزايا التقاعد تشكل نظم مزايا التقاعد (Pension Accounting) أحد أهم المرتكزات الاقتصادية والاجتماعية في الهياكل المؤسسية الحديثة. ولم تعد هذه النظم مجرد آلية تعويضية تقليدية تُمنح للموظف عند بلوغه السن القانونية للتقاعد، بل تحولت إلى أداة استراتيجية لإدارة رأس المال البشري، وجذب الكفاءات والحفاظ عليها، وتعزيز الولاء المؤسسي. من ناحية […]

نموذج عقال السعودي للاستثمار والتمويل

مقدمة استهلالية يشهد الاقتصاد السعودي تحولاً هيكلياً متسارعاً يقوده الابتكار وريادة الأعمال كركائز أساسية لتنويع مصادر الدخل القومي بعيداً عن النفط. وفي قلب هذا التحول، يبرزاهمية نموذج عقال السعودي للاستثمار “الاستثمار الملائكي” (Angel Investing) بوصفه شريان الحياة المالي والمعرفي الذي يغذي الشركات الناشئة في مراحل نموها الأولية الحرجة (Early Stages). تعتبر شبكة “عقال” (OQAL) النموذج […]

أداة التمويل KISS: التحليل الشامل للأبعاد الهيكلية والآليات المالية

1. مقدمة: معضلة التمويل في المراحل المبكرة تمثل جولات التمويل لحظة فارقة في عمر الشركات الناشئة، حيث يتطلب الأمر موازنة دقيقة بين حاجة المؤسس للسيولة السريعة وحاجة المستثمر لحماية حقوقه. في هذا السياق، لم تعد العقود القانونية الطويلة مجدية، مما استدعى ظهور أدوات “هجينة” تجمع بين مرونة الديون وخصائص الملكية. تبرز أداة التمويل KISS (Keep […]

اتفاقية SAFE Note للشركات الناشئة: الدليل الشامل للتمويل والمحاسبة والقانون

1. مقدمة: اتفاقية SAFE NOTE فجر جديد في تمويل الابتكار في عالم الشركات الناشئة، يُعد “الوقت” هو العملة الأكثر ندرة. جاءت “الاتفاقية البسيطة للحصول على حصص ملكية مستقبلية” (Simple Agreement for Future Equity)، والمعروفة اختصاراً بـ اتفاقية SAFE NOTE/SAFE، لتكون الأداة التي تمنح المؤسسين والمستثمرين لغة مشتركة تتجاوز تعقيدات التقييم التقليدي. تعتمد فلسفة هذه الأداة […]

الإفصاح عن الأطراف ذوي العلاقة معيار15

تعتبر الشفافية حجر الزاوية في استقرار الأسواق المالية العالمية والمحلية على حد سواء؛ إذ لم تعد التقارير المالية المعاصرة مجرد كشوفات للأرقام التاريخية الصماء، بل تحولت إلى أداة استراتيجية تكشف عن جوهر الحوكمة وكفاءة إدارة الموارد. ومن هذا المنطلق، يبرز المعيار المحاسبي رقم (15) (المقابل للمعيار الدولي للتقرير المالي IAS 24) كأحد أهم الأدوات الرقابية […]

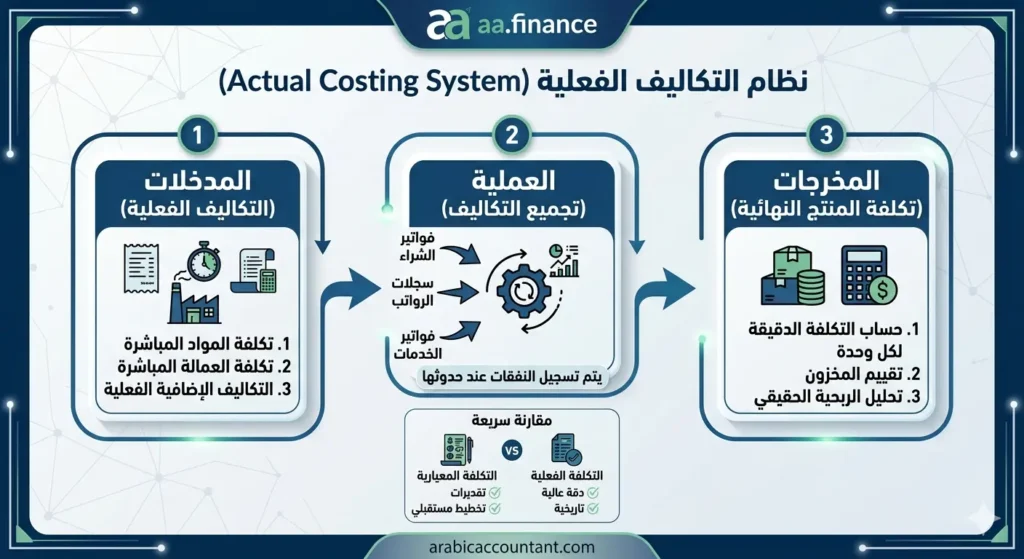

نظام التكاليف الفعلية (Actual Costing)

المقدمة: فلسفة الأمانة المالية في قياس التكاليف تُعد محاسبة التكاليف العمود الفقري لاتخاذ القرارات الإدارية، وفي قلب هذا العلم يتربع نظام التكاليف الفعلية (Actual Costing System) كأكثر المنهجيات رسوخاً وموثوقية. تتجاوز فلسفة هذا النظام مجرد الحصر التاريخي للنفقات؛ فهي تمثل سعياً حثيثاً نحو تحقيق “الأمانة المالية” عبر تتبع الموارد الاقتصادية المستهلكة يقيناً لإنتاج وحدة أو […]

نظام التكاليف المعيارية: من النظرية إلى الذكاء الاصطناعي.

في عالم الأعمال اليوم، لم تعد إدارة التكاليف مجرد أرقام تُسجل في الدفاتر، بل أصبحت استراتيجية ذكية تضمن بقاء الشركات وتفوقها في الأسواق. من هنا يبرز نظام التكاليف المعيارية (Standard Costing System) كواحد من أهم الأدوات التي تعتمد عليها المحاسبة الإدارية الحديثة لتحقيق التوازن بين الكفاءة والربحية. ما هو نظام التكاليف المعيارية؟ ببساطة، هذا النظام […]

نظام تكاليف الأنشطة ABC دراسة تحليلية شاملة

تعد محاسبة التكاليف الركيزة الأساسية لأي منشأة اقتصادية، فهي القاعدة التي تُنتج البيانات اللازمة لتقييم الأداء والرقابة واتخاذ القرارات الاستراتيجية. وفي ظل تعقد بيئة الأعمال الحديثة، أصبح نظام التكاليف المبني على الأنشطة (Activity-Based Costing – ABC) ليس مجرد خيار محاسبي، بل ضرورة حتمية للمحاسبين والمديرين الماليين الساعين لتحقيق دقة متناهية في تخصيص التكاليف غير المباشرة […]

نظام تكاليف المراحل الإنتاجية: الإطار النظري والمعالجات المحاسبية والحالات التطبيقية

تمثل محاسبة تكاليف المراحل الإنتاجية أحد أهم الأنظمة المحاسبية المستخدمة في المنشآت الصناعية الكبرى التي تعتمد على الإنتاج الضخم والنمطي، حيث يهدف هذا النظام إلى تجميع وتخصيص التكاليف الإنتاجية على كل مرحلة من مراحل التصنيع بدقة، بدلاً من تحميلها على الوحدات الفردية. وتقوم فلسفة نظام تكاليف المراحل على أن تكلفة المنتج النهائي هي نتيجة لتراكم […]

محاسبة التكاليف: الدليل المهني الشامل من التأسيس إلى اتخاذ القرار 2026

تعد محاسبة التكاليف هي العصب الحيوي لأي منشأة تسعى للاستمرار والنمو؛ فهي لا تقتصر فقط على تسجيل الأرقام، بل هي العلم الذي يمنح الإدارة “الرؤية” اللازمة لتسعير المنتجات، والرقابة على الهدر، واتخاذ قرارات استراتيجية مصيرية. في هذا الدليل الشامل، قمنا بتجميع وخلاصة سنوات من الخبرة المهنية لتقديم مرجع متكامل يربط بين الأطر النظرية والمعايير الدولية […]