معيار المخزون IAS 2 | شرح المخزون وفق IFRS مع أمثلة

شرح معيار المخزون IAS 2 وفق المعايير الدولية IFRS، مع توضيح طرق تقييم المخزون مثل FIFO والمتوسط المرجح وصافي القيمة القابلة للتحقق NRV مع أمثلة عملية. المرجع الشامل لمعيار IAS 2 معيار المحاسبة الدولي رقم 2: المخزون (IAS 2 Inventories) دليل مهني متكامل يجمع بين الشرح الأكاديمي والتطبيق العملي وفقاً لأحدث إصدارات مجلس معايير المحاسبة […]

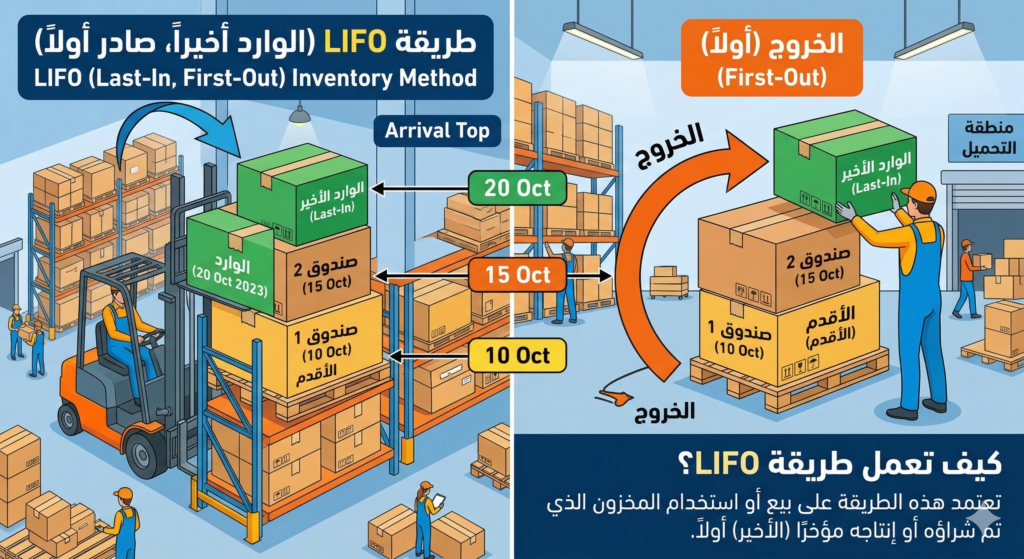

طريقة LIFO في إدارة المخزون | شرح ما يدخل أخيراً يُصرف أولاً مع مثال عملي

تُعد طريقة LIFO فيإدارة المخزون من أشهر طرق تقييم المخزون في المحاسبة المالية، وهي اختصار لعبارة Last In First Out أي ما يدخل أخيراً يُصرف أولاً. تستخدم هذه الطريقة في العديد من الشركات خصوصاً في الفترات التي تشهد ارتفاعاً مستمراً في الأسعار أو التضخم، حيث تساعد على عكس التكلفة الحقيقية للبضاعة المباعة في القوائم المالية.في […]

التكاليف واتخاذ القرارات الإدارية

التكاليف واتخاذ القرارات الإدارية . دوما ما يكون هناك علاقة وثيقة بين التكاليف وبين اتخاذ القرارات الإدارية بالشركة. وتنقسم التكاليف في تلك الحالة الى تكاليف ملائمة لاتخاذ القرار (وهي التكاليف المتغيرة كلها صناعية ,تسويقية , إدارية ). ، وتكاليف غير ملائمة لاتخاذ القرار وهي التكاليف التي لا تؤثر في اتخاذ القرار. خطوات اتخاذ القرار تحديد […]

الموازنات التخطيطية

الموازنات التخطيطية كثيرا ما نسمع مصطلح الموازنات ومصطلح الميزانية فما الفرق بينها. ، فالموازنة المقصود بها التبوء المستقبلي لأداء الشركة على مستوي قطاع معين او على مستوي الشركة ككل أي انها معدة لفترة مستقبلية. اما الميزانية وهو المصطلح القديم للتعبير عن المركز المالي للشركة فهي عبارة عن تقرير عن الأداء المالي للشركة الذي تم بالفعل […]

نظام تكاليف الأوامر الإنتاجية

نظام تكاليف الأوامر الإنتاجية هو احد الأنظمة المستخدمة في تحديد تكلفة الوحدة(منتج/خدمة) التي تنتجها المنشأة. ، ويتم استخدام نظام الأوامر الإنتاجية في الشركات التي تنتج منتجات مميزة(يمكن تمييزها) ومختلفة عن بعضها . ، وبالتالي تحتاج المنشأة الى تحديد تكلفة كل وحدة على حدي. وذلك لمعرفة ربحية كل منتج وبالتالي مدي جدوي الاستمرار في الإنتاج من […]

تخصيص التكاليف غير المباشرة

ان هدف محاسبة التكاليف فى الاساس هو الوصول الى تكلفة المنتج بشكل سليم ودقيق. ، ممايساعد الادارة فى اتخاذ القرارات الادارية. وبالتالي تقوم ادارية الشركة بتتبع عناصر التكاليف وربطها بالمنتج النهائي. ، وذلك للوصول الى تكلفة المنتج. تابع الشكل التالى.: نلاحظ فى الشكل السابق ان عناصر التكاليف ال3 هى.: مواد مباشرة ويتم تتبعها بشكل مباشر […]

تبويب التكاليف

تبويب عناصر التكاليف هو اول باب لفهم ماهي محاسبة التكاليف هو فهم العناصر التي في مجموعها تكون تكاليف أي شركة او منشاة. ، ثم بعد ذلك فهم كيف يتم تصنيف هذه العناصر في مجموعات متشابهة وذلك لغرض أساسي وهو تحميل التكاليف على وحدة المنتج للوصول لتكلفة المنتجات المباعة. تبويب نوعي للتكاليف حيث يقصد بتبويب حسب […]

جرد المخزون ومعالجة العجز والتالف

جرد المخزون ومعالجة العجز والتالف. ، ستجد في هذا المقال كل ما يلزم لطرق معالجه التلف والعجز بالمخازن. سواء التلف المسموح به وغير المسموح.

تحليل نقطة التعادل لمنتجات متعددة

نقطة التعادل لمنتجات متعددة

تحليل نقطة التعادل

متى اكسب وهكسب كام لو انتجت كام ؟