معيار المحاسبة المصري 38 مزايا العاملين – الدليل الكامل 2026

دليل احترافي شامل لمعيار المحاسبة المصري 38 مزايا العاملين، يغطي الفئات الأربع للمزايا، الالتزامات الاكتوارية، خصوصية توزيعات أرباح العاملين في مصر، وأحدث التعديلات التنظيمية مدعومة بحالات عملية وقيود محاسبية. 1. مقدمة يشكّل العنصر البشري في أي منشأة اقتصادية أحد أكثر مصادر القيمة تعقيداً من الناحية المحاسبية، ليس لأنه أصل يظهر في الميزانية، بل لأن ما […]

اختبار SPPI وفق IFRS 9 | شرح شامل وأمثلة عملية وأداة مجانية

ما هو اختبار SPPI؟ يُعد اختبار SPPI (Solely Payments of Principal and Interest) أحد أهم الاختبارات التي يقدمها معيار IFRS 9 لتحديد كيفية تصنيف وقياس الأصول المالية. ويهدف الاختبار إلى الإجابة عن سؤال بسيط ولكنه بالغ الأهمية: هل التدفقات النقدية التعاقدية للأصل المالي تمثل فقط سداد أصل الدين والفائدة على أصل الدين القائم؟ إذا كانت […]

معيار المحاسبة المصري رقم 29: تجميع الأعمال والاستحواذات

معيار المحاسبة المصري رقم 29: الدليل الشامل لتجميع الأعمال والاستحواذات تشهد بيئة الأعمال المصرية والأسواق المالية في الآونة الأخيرة طفرة غير مسبوقة في صفقات الاستحواذات والاندماجات (Business Combinations). ومع تزايد توجه الكيانات الاقتصادية نحو الكبر والنمو الإستراتيجي، برزت الحاجة إلى إطار محاسبي صارم يحكم هذه العمليات المعقدة لضمان الشفافية ومصداقية التقارير المالية. وهنا يأتي دور […]

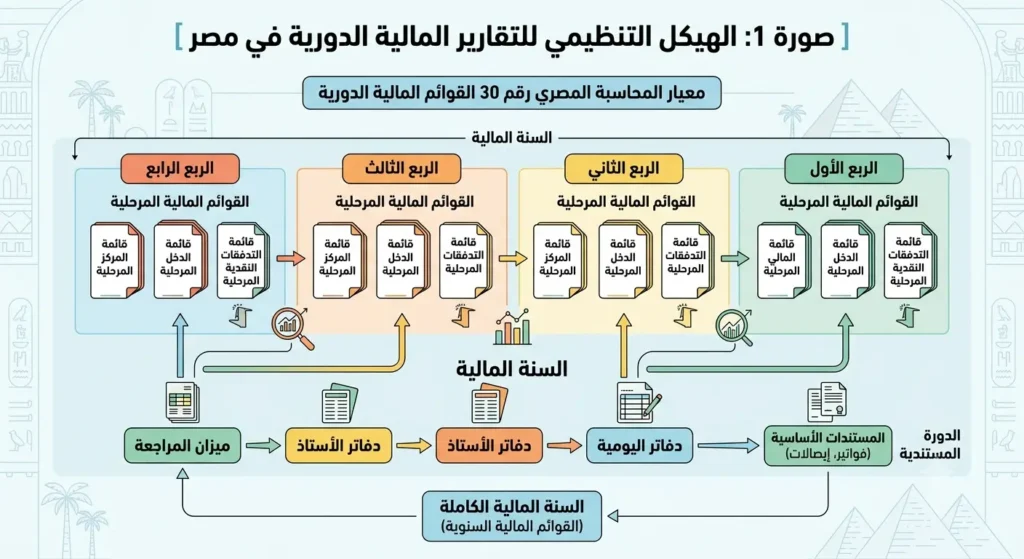

القوائم المالية الدورية معيار 30: الدليل الشامل والتطبيق العملي

تعتبر شفافية التقارير المالية وسرعة توفيرها للمستثمرين وأصحاب المصالح حجر الزاوية في استقرار أسواق المال المعاصرة. في بيئة الأعمال المصرية التي تشهد تطورات متسارعة وتعديلات تشريعية هيكلية مستمرة، تبرز الحاجة الماسة إلى فهم وتطبيق معيار المحاسبة المصري رقم 30 الخاص بإعداد القوائم المالية الدورية. يقدم هذا الدليل المرجعي الشامل تحليلاً دقيقاً وعميقاً للمعيار EAS 30، […]

معيار المحاسبة المصري رقم 25: عرض الأدوات المالية

مقدمة احترافية: الأدوات المالية كمحرك للاقتصادات الحديثة تُمثل الأدوات المالية (Financial Instruments) الشرايين الحيوية التي تتدفق عبرها رؤوس الأموال في الهياكل الاقتصادية المعاصرة. فلم تعد هذه الأدوات مجرد وسائل تقليدية لتمويل الأنشطة أو استثمار الفوائض المالية، بل تحولت إلى هندسة مالية معقدة تشمل عقوداً مشتقة، وأدوات مركبة، وهياكل تمويلية هجينة تصيغ الاستراتيجيات التنافسية للشركات كبرى […]

معيار المحاسبة المصري رقم 18: الاستثمارات في الشركات الشقيقة

مقدمة: أهمية الاستثمارات في الشركات الشقيقة في البيئة الاقتصادية تمثل الاستثمارات في الشركات الشقيقة حجر الزاوية في بناء الهياكل الاستراتيجية للمجموعات الاقتصادية. في بيئة الأعمال المصرية التي تشهد تحولات متسارعة، لم يعد تطبيق معيار المحاسبة المصري رقم (18) مجرد عملية تقنية لجمع الأرقام، بل أصبح أداة جوهرية لتعزيز شفافية التقارير المالية. إن فهم هذا المعيار […]

معيار المحاسبي المصري رقم 17: القوائم المالية المستقلة وتعديلات 2024

1. الملخص التنفيذي لمعيار المحاسبي المصري رقم 17(Executive Summary) يستعرض هذا الدليل المرجعي الإطار التنظيمي والمحاسبي الحاكم لإعداد وعرض القوائم المالية المستقلة في جمهورية مصر العربية، بالتركيز على معيار المحاسبة المصري رقم 17 (EAS 17). نناقش هنا التحول الاستراتيجي الجوهري الذي أحدثه قرار رئيس مجلس الوزراء رقم 636 لسنة 2024، والذي أعاد إتاحة خيار تطبيق […]

معيار المحاسبة الدولي 21 والمعيار المصري 13:فروق العملة

1. مقدمة: الفلسفة التطورية لمعيار المحاسبة الدولي 21 وأهميته الاقتصادية تنبع فلسفة معيار المحاسبة الدولي رقم 21 (IAS 21) من حاجة النظام المالي العالمي إلى قواعد منضبطة وموحدة لترجمة المعاملات المالية والنتائج الاقتصادية التي تتم بلغات نقدية متعددة. عقب انهيار نظام “بريتون وودز” في سبعينيات القرن الماضي وتحول العالم نحو أسعار الصرف المرنة والتعويم، أصبحت […]

معيار تكلفة الاقتراض IAS 23:التطبيقات المقارنة في مصر والسعودية

1. مقدمة: لماذا يُعدّ IAS 23 ركيزة التقارير المالية؟ إذا كنت تبحث عن معيار تكلفة الاقتراض IAS 23 وتريد فهمه من جذوره حتى تطبيقاته العملية، فأنت في المكان الصحيح. تُعدّ قرارات التمويل الرأسمالي من أهم الركائز الاستراتيجية التي تحدد مسار نمو الشركات واستدامتها. وعندما تتجه المنشآت نحو الاعتماد على التمويل الخارجي لتشييد بنية تحتية […]

معيار القيمة العادلة IFRS 13: التحول من التكلفة التاريخية إلى الواقعية الاقتصادية في السعودية ومصر

1. المقدمة والإطار الفلسفي للقيمة العادلة يمثل الانتقال نحو معيار القيمة العادلة IFRS 13 في الفكر المحاسبي المعاصر تحولاً جذرياً وعميقاً؛ فهو يتجاوز مجرد التسجيل الدفتري التقليدي للمعاملات الاقتصادية القائم على الأسعار التاريخية، ليعيد صياغة التقارير المالية بصورة تعكس الواقع الاقتصادي الحقيقي واللحظي للمنشآت في تاريخ محدد. لفترات طويلة، واجهت الممارسات المهنية حالة من التشتت […]