تعتبر شفافية التقارير المالية وسرعة توفيرها للمستثمرين وأصحاب المصالح حجر الزاوية في استقرار أسواق المال المعاصرة. في بيئة الأعمال المصرية التي تشهد تطورات متسارعة وتعديلات تشريعية هيكلية مستمرة، تبرز الحاجة الماسة إلى فهم وتطبيق معيار المحاسبة المصري رقم 30 الخاص بإعداد القوائم المالية الدورية.

يقدم هذا الدليل المرجعي الشامل تحليلاً دقيقاً وعميقاً للمعيار EAS 30، مستعرضاً الأهداف، النطاق، أسس القياس والاعتراف, وأحدث التعديلات التنظيمية الاستثنائية التي طرأت على الساحة المصرية بين عامي 2024 و2026. سواء كنت محاسباً قانونياً، مراجع حسابات، أو مديراً مالياً، فإن هذا الدليل سيمدك بالمعرفة التطبيقية والأمثلة العملية اللازمة لضمان الامتثال الكامل لأحدث المعايير المحاسبية.

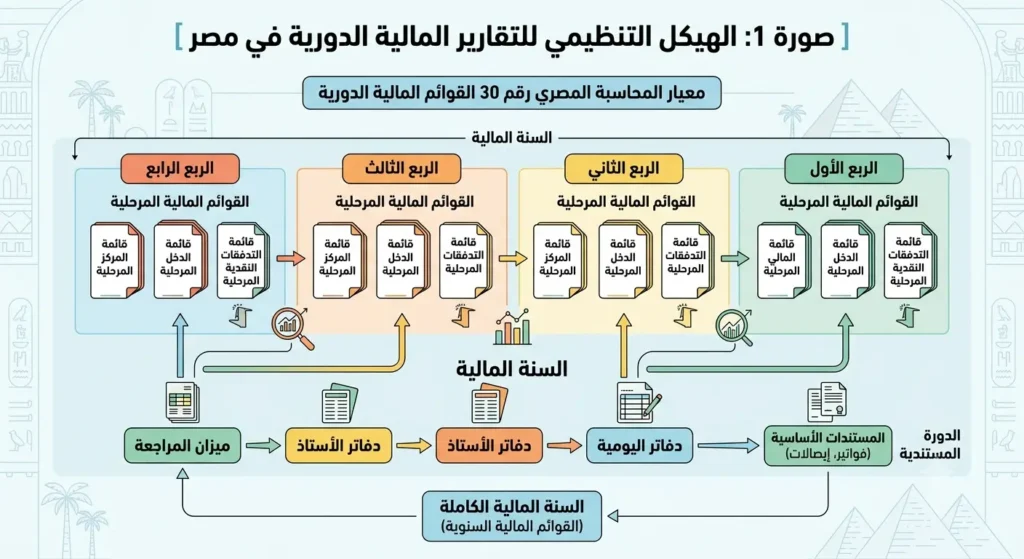

شكل 1: الهيكل التنظيمي والزمني لإعداد وعرض التقارير المالية الدورية في البيئة المصرية.

ما هو معيار المحاسبة المصري رقم 30؟

ما هو معيار المحاسبة المصري رقم 30؟ (Featured Snippet)القوائم المالية الدورية معيار 30

معيار المحاسبة المصري رقم 30 (EAS 30) هو الإطار التنظيمي الذي يحدد الحد الأدنى لمحتوى القوائم المالية الدورية (المرحلية)، ويضع أسس الاعتراف والقياس في القوائم الكاملة أو المختصرة لفترة زمنية تقل عن سنة مالية كاملة (ربع سنوية أو نصف سنوية)، بهدف تعزيز توقيت وجودة التقارير المالية للمنشآت.

يمثل معيار المحاسبة المصري رقم 30 "القوائم المالية الدورية" (والذي يشار إليه في الممارسات الدولية بـ IAS 34) الركيزة التنظيمية الأساسية لضبط جودة وتوقيت التقارير المالية الصادرة عن الكيانات الاقتصادية في مصر. لا يفرض هذا المعيار في حد ذاته على الشركات إصدار هذه القوائم، بل تترك هذه المهمة للجهات التنظيمية مثل الهيئة العامة للرقابة المالية والبورصة المصرية وقانون سوق المال. ومع ذلك، بمجرد أن تقرر المنشأة أو تُجبر قانوناً على إصدار تقارير مالية مرحلية، فإن الالتزام الصارم ببنود هذا المعيار يصبح إلزامياً لضمان سلامة وجودة المحاسبة المالية.

أهداف المعيار

يسعى المعيار إلى تحقيق مجموعة من الأهداف الاستراتيجية في بيئة التقارير المالية:

- تحسين توقيت التقارير المالية: تمكين المستثمرين والدائنين والجهات الرقابية من الحصول على معلومات دورية محدثة عن أداء المنشأة المالي دون الانتظار لنهاية العام.

- تعزيز القدرة التنبؤية: مساعدة مستخدمي القوائم المالية في تحليل الاتجاهات الموسمية والتشغيلية، وفهم قدرة المنشأة على توليد التدفقات النقدية والأرباح مستقبلاً.

- ضمان جودة القياس والاعتراف: وضع أسس محاسبية متسقة تضمن عدم التلاعب بالتقارير المالية المرحلية عن طريق ترحيل أو تعجيل الإيرادات والمصروفات بين فترات العام الواحد.

نطاق تطبيق المعيار

يمتد النطاق التشغيلي لمعيار المحاسبة المصري رقم 30 ليشمل الكيانات التالية:

- الشركات المقيدة في البورصة المصرية: حيث تلتزم بتقديم قوائم مالية ربع سنوية ونصف سنوية بموجب قواعد القيد وشطب الأوراق المالية.

- المؤسسات المالية والبنوك: الخاضعة لرقابة البنك المركزي المصري (CBE)، والتي تتطلب إفصاحات دورية دورية دقيقة.

- الشركات القابضة الكبرى: حيث يطبق المعيار بذات القدر على القوائم المالية المجمعة، وكذلك على القوائم المالية المستقلة كما هي معرفة ومحددة في معيار المحاسبة المصري رقم 17.

مفهوم القوائم المالية الدورية

يعرّف المعيار الفترة الدورية بأنها فترة تقرير مالي تقل عن سنة مالية كاملة (مثل فترة الثلاثة أشهر أو الستة أشهر). وتعتبر هذه القوائم امتداداً تحديثياً للقوائم المالية السنوية الأخيرة، حيث يركز الإفصاح فيها على الأنشطة والأحداث والتغيرات الجديدة لتجنب تكرار المعلومات التي تم الإفصاح عنها مسبقاً، مما يسهل عملية التحليل المالي للمستخدمين.

شكل 2: المكونات الخمسة الأدنى للقوائم المختصرة مقارنة بالإيضاحات التفسيرية المنتقاة.

مكونات القوائم المالية الدورية

يمنح معيار المحاسبة المصري رقم 30 المنشآت خياراً واضحاً: إما تقديم مجموعة كاملة من القوائم المالية تتطابق تماماً مع متطلبات معيار المحاسبة المصري رقم 1، أو الاكتفاء بتقديم قوائم مالية مختصرة. وفي حالة اختيار القوائم المختصرة، يجب أن تحتوي كحد أدنى على العناوين الرئيسية والمجاميع الفرعية التي أُدرجت في أحدث قوائم مالية سنوية، بالإضافة إلى الإيضاحات التفسيرية المختارة. وتشمل المكونات:

أ) قائمة المركز المالي

يجب إعداد قائمة مركز مالي دورية مختصرة تعكس الوضع المالي للمنشأة في نهاية الفترة الدورية الحالية، ومقارنتها مباشرة مع قائمة المركز المالي بنهاية السنة المالية السابقة مباشرة.

ب) قائمة الأرباح والخسائر والدخل الشامل

تشمل عرض الأداء المالي للفترة الدورية الحالية (الربع الحالي مثلاً) والفترة التراكمية من بداية العام وحتى تاريخه، مع مقارنتها بالفترات المقابلة (الربع المقابل والتراكمي المقابل) من العام السابق مباشرة.

ج) قائمة التدفقات النقدية

يتم إعداد التدفقات النقدية بشكل تراكمي من بداية السنة المالية وحتى نهاية الفترة الدورية الحالية، وتُقارن بالفترة التراكمية المقابلة من العام السابق مباشرة.

د) قائمة التغيرات في حقوق الملكية

تعرض التغيرات التراكمية في بنود رأس المال والاحتياطيات والأرباح المرحلة من بداية العام الحالي حتى تاريخه، ومقارنتها بالفترة التراكمية المقابلة من العام السابق.

هـ) الإيضاحات المتممة التفسيرية

تسمى بالإيضاحات التفسيرية المختارة، حيث يذكر المعيار أنها يجب أن تركز على تفسير الأحداث الجوهرية والمعاملات الحيوية لفهم التغيرات في المركز المالي والأداء منذ آخر قوائم سنوية، دون تكرار الإيضاحات الروتينية.

يوضح الجدول التالي فترات المقارنة المطلوبة بدقة بموجب معيار المحاسبة المصري رقم 30 (بافتراض دورة ربع سنوية منتهية في 30 سبتمبر):

| القائمة المالية | الفترة الحالية المطلوبة | فترة المقارنة المقابلة |

|---|---|---|

| قائمة المركز المالي | نهاية الربع الحالي (مثال: 30 سبتمبر 2026) | نهاية السنة المالية السابقة مباشرة (مثال: 31 ديسمبر 2025) |

| قائمة الأرباح أو الخسائر والدخل الشامل | الربع الحالي (3 أشهر) + الفترة التراكمية من بداية العام (9 أشهر) | الربع المقابل من العام السابق (3 أشهر) + الفترة التراكمية المقابلة (9 أشهر) |

| قائمة التغيرات في حقوق الملكية | الفترة التراكمية من بداية العام الحالي حتى تاريخه (9 أشهر) | الفترة التراكمية المقابلة من العام السابق (9 أشهر) |

| قائمة التدفقات النقدية | الفترة التراكمية من بداية العام الحالي حتى تاريخه (9 أشهر) | الفترة التراكمية المقابلة من العام السابق (9 أشهر) |

متطلبات القياس والاعتراف

يستند معيار المحاسبة المصري رقم 30 إلى فلسفة قياس جوهرية تُعرف بـ "مبدأ السنوية المستقلة للفترة الدورية". يعني هذا المبدأ أن التردد الدوري لإعداد التقارير (سواء كان ربع سنوي أو نصف سنوي) يجب ألا يؤثر على قياس نتائج الأعمال السنوية. ولتحقيق ذلك، يضع المعيار محددات صارمة لمعالجة ثلاثة تحديات محاسبية:

1. معالجة الإيرادات الموسمية أو الدورية

ينص المعيار صراحة على عدم جواز ترحيل أو تعجيل الإيرادات التي يتم تحقيقها بشكل موسمي أو دوري خلال السنة المالية، إذا كان هذا الترحيل أو التعجيل غير ملائم في نهاية السنة المالية. ويجب الاعتراف بهذه الإيرادات فور حدوثها وتحقيقها الفعلي فقط (مثل إيرادات الشركات الزراعية أو السياحية)، وذلك لمنع تضخيم الأرباح الدورية وتجنب تمهيد الأرباح المصطنع.

2. التكاليف غير المنتظمة خلال السنة

لا يجوز تأجيل أو ترحيل التكاليف التي يتم تحملها بشكل غير منتظم خلال السنة المالية (مثل تكاليف الإعلانات الضخمة، أو مصاريف الصيانة الكبرى غير الدورية)، إلا إذا كان هذا التأجيل أو الترحيل يتفق مع السياسات المحاسبية المعتمدة في نهاية العام وتوفرت فيه شروط الاعتراف بالأصل. وبخلاف ذلك، تُحمل بالكامل على الفترة الدورية التي نشأت فيها.

3. عبء ضريبة الدخل الدورية

يُعد قياس ضريبة الدخل في القوائم الدورية استثناءً مهماً؛ إذ يتطلب المعيار قياس مصروف الضريبة للفترة الدورية بناءً على أفضل تقدير للمعدل السنوي الفعلي المتوقع لضريبة الدخل وتطبيقه على الربح المحاسبي للفترة المعنية، وهو ما يضمن توزيعاً عادلاً وواقعياً لعبء الضريبة على مدار فترات السنة.

يلخص الجدول التالي متطلبات القياس الأساسية بموجب المعيار:

| البند المالي | المعالجة المحاسبية بموجب المعيار 30 | الهدف المهني |

|---|---|---|

| الإيرادات الموسمية | الاعتراف الفوري عند التحقق، ويُحظر التعجيل أو الترحيل التقديري. | منع التلاعب بجودة الأرباح الدورية. |

| التكاليف غير المنتظمة | الاعتراف الفوري بالفترة الدورية ما لم تستوف شروط رسملتها كأصل. | الالتزام بأساس الاستحقاق الدقيق. |

| مصروف ضريبة الدخل | الاحتساب بناءً على متوسط معدل الضريبة السنوي الفعلي المتوقع (EETR). | توزيع عبء الضريبة بشكل عادل نسبياً. |

متطلبات الإفصاح والأحداث الجوهرية الواجب الإفصاح عنها

يركز الإفصاح في القوائم المالية الدورية على تحديث المعرفة بآخر قوائم مالية سنوية كاملة. ولذلك، يتطلب المعيار من المنشآت إدراج المعلومات التالية كحد أدنى في الإيضاحات التفسيرية المختارة:

- بيان يفيد بأن السياسات المحاسبية وطرق الاحتساب المتبعة في القوائم الدورية متسقة مع تلك المتبعة في أحدث قوائم سنوية، أو إفصاح تفصيلي في حال حدوث تغيير في السياسات المحاسبية.

- طبيعة وحجم الأحداث التي تؤثر على الأصول أو الالتزامات أو حقوق الملكية أو التدفقات النقدية والتي تعد غير عادية بطبيعتها أو حجمها.

- عمليات رد أو تكوين مخصصات انخفاض قيمة الأصول المالية أو الثابتة أو غير الملموسة.

ملاحظة مراجعة الحسابات (E-E-A-T): الأهمية النسبية الدورية

عند مراجعة القوائم الدورية، يجب على مراجع الحسابات الخارجي تقييم الأهمية النسبية بناءً على البيانات المالية للفترة الدورية نفسها وليس على البيانات السنوية المتوقعة. إن إغفال هذه النقطة قد يؤدي إلى تمرير تحريفات جوهرية تؤثر بشكل حاد على قرارات المستثمرين اللحظية.

التعديلات التنظيمية الاستثنائية والواقع الاقتصادي المصري (2024 - 2026)

شهدت البيئة الاقتصادية والمحاسبية في مصر خلال الفترة بين 2024 و2026 تغيرات جوهرية استدعت تدخلات تشريعية عاجلة لتعديل وتفسير المعايير المحاسبية المصرية، وكان لهذه القرارات تأثير مباشر على تطبيق المعيار رقم 30:

1. معالجة فروق العملة وصعوبة التبادل الاستثنائية

بموجب قرارات رئيس مجلس الوزراء الصادرة في عام 2024 (مثل القرار رقم 636 والقرار رقم 1711)، وضمن الملحق (أ) المعدل لمعيار المحاسبة المصري رقم 13، تم تنظيم معالجة حالة "وجود صعوبة جوهرية في التبادل بين العملتين". عند تطبيق هذه التعديلات في القوائم المالية الدورية، لم يُسمح للمنشآت بإعادة عرض معلومات المقارنة، وتوجب عليها تقدير سعر الصرف اللحظي بناءً على أول سعر صرف لاحق يمكن الحصول به على العملة. انعكس هذا مباشرة على جودة قياس الأرباح والخسائر الدورية وعُدّ حدثاً جوهرياً استلزم إفصاحات تفصيلية مكثفة في الإيضاحات المتممة.

2. قطاع التأمين والتحول التاريخي للسنة المالية

في عام 2024، صدر قرار تنظيمي تاريخي يقضي بتوحيد موعد بداية ونهاية السنة المالية لكافة شركات التأمين وإعادة التأمين المصرية لتصبح بداية من الأول من يناير وتنتهي في آخر ديسمبر من كل عام، بدلاً من النظام السابق الذي كان ينتهي في يونيو. هذا التحول تطلب معالجات انتقالية دقيقة بموجب المعيار رقم 30:

- إلزام شركات التأمين بإعداد قوائم مالية انتقالية دورية عن فترة الستة أشهر الممتدة من 1 يوليو 2024 وحتى 31 ديسمبر 2024 طبقاً للمعيار رقم 30.

- إعداد قوائم مالية افتراضية موازية لعام 2024 لتُستخدم حصراً كأرقام مقارنة عند إصدار القوائم السنوية الكاملة لعام 2025.

الفرق بين معيار المحاسبة المصري 30 ومعيار IAS 34

يتوافق معيار المحاسبة المصري رقم 30 بشكل جوهري مع المعيار الدولي المقابل له IAS 34، إلا أن خصوصية البيئة التنظيمية والتشريعية في مصر أوجدت بعض الاختلافات الجوهرية في التطبيق العملي والممارسات المهنية:

| وجه المقارنة | معيار المحاسبة المصري رقم 30 (EAS 30) | معيار المحاسبة الدولي (IAS 34) |

|---|---|---|

| إعادة تقييم الأصول الثابتة والاستثمارات | مقيد وصارم: يحظر استخدام نموذج إعادة التقييم إلا إذا صدر قانون خاص، وتُلزم الشركات بنموذج التكلفة. | خياري وحر: يتيح للمنشآت حرية الاختيار المطلقة بين نموذج التكلفة ونموذج إعادة التقييم للأصول في أي وقت. |

| مخصصات القروض في البنوك | تلتزم البنوك بتعليمات البنك المركزي (CBE) التي توجب تكوين المخصصات العامة خصماً من قائمة الأرباح أو الخسائر الدورية. | بموجب المعيار الدولي IFRS 9، تُقاس الخسائر الائتمانية، ويُحظر تكوين مخصصات عامة تقديرية خصماً من الدخل بل تعالج عبر حقوق الملكية. |

المعادلات الرياضية الحاكمة والقياس الكمي

يتطلب تطبيق معيار المحاسبة المصري رقم 30 استخدام نماذج رياضية دقيقة لتقدير وتوزيع الأعباء المالية والتكاليف الضريبية بين الفترات الدورية لضمان عدالة العرض السنوي:

1. احتساب معدل الضريبة السنوي الفعلي المتوقع (EETR)

2. احتساب عبء ضريبة الدخل الدورية المستحقة (Tax)

أمثلة تطبيقية وحالات عملية على إعداد القوائم المالية الدورية

الحالة الأولى: احتساب وقيود ضريبة الدخل الدورية (ربع السنوية)

البيانات: تتوقع إحدى الشركات الصناعية المصرية المقيدة بالبورصة تحقيق أرباح قبل الضرائب قدرها 2,000,000 جنيه مصري عن السنة المالية كاملة. وتقدر الضريبة السنوية المستحقة بناءً على القوانين والتعديلات بـ 450,000 جنيه مصري. خلال الربع الأول المنتهي في 31 مارس، حققت الشركة أرباحاً فعلية قدرها 400,000 جنيه مصري.

الاحتساب الرياضي: EETR = 450,000 / 2,000,000 = 22.5% | مصروف ضريبة الربع الأول = 400,000 × 22.5% = 90,000 جنيه.

| مدين (جنيه مصري) | دائن (جنيه مصري) | الحساب | البيان / الشرح |

|---|---|---|---|

| 90,000 | - | من حـ/ مصروف ضريبة الدخل الدورية | إثبات عبء ضريبة الدخل المقدرة للربع الأول بناءً على متطلبات معيار المحاسبة المصري رقم 30 وتطبيق معدل EETR المتوقع. |

| - | 90,000 | إلى حـ/ مخصص ضريبة الدخل (التزامات جارية) |

الأخطاء الشائعة عند تطبيق المعيار

- تمهيد الأرباح (Earnings Smoothing): توزيع الإيرادات الموسمية بالتساوي على أرباع السنة المالية، وهو ما يخالف بند منع تعجيل أو ترحيل الإيرادات المحققة في المعيار 30.

- تأجيل المصروفات الفورية: ترحيل بعض المصاريف الدورية الكبرى (مثل مصاريف الدعاية) إلى نهاية العام بحجة أنها تخدم العام بالكامل، دون وجود أصل حقيقي مستوفٍ لشروط الاعتراف به.

شكل 3: كيف تساهم الأنظمة السحابية والذكاء الاصطناعي في تسريع الإغلاق المحاسبي الدوري بموجب EAS 30.

قسم الأسئلة الشائعة (FAQ) - محرك البحث Google

س: ما هي فترات المقارنة المطلوبة لقائمة المركز المالي الدورية؟

ج: تُقارن قائمة المركز المالي في نهاية الفترة الدورية الحالية مباشرة مع قائمة المركز المالي في نهاية السنة المالية السابقة مباشرة (وليس الفترة المقابلة من العام السابق).

س: كيف يعالج المعيار الإيرادات ذات الطبيعة الموسمية؟

ج: يمنع المعيار صراحة تعجيل أو ترحيل الإيرادات الموسمية، ويوجب الاعتراف بها فور تحققها الفعلي في فترتها الدورية لضمان دقة وشفافية الأداء المالي.

الخلاصة والتوصيات المهنية للممارسين

يمثل معيار المحاسبة المصري رقم 30 أداة مالية وتنظيمية بالغة الأهمية لضمان جودة وتوقيت المعلومات الاقتصادية المتاحة في السوق المصرية. إن التطبيق الصحيح لهذا المعيار يتطلب وعياً عميقاً بالفصل بين التكاليف الموسمية والزمنية، ودقة متناهية في بناء التقديرات الضريبية السنوية المتوقعة.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.