طريقة المتوسط المرجح:.هى احدى الطرق المستخدمة فى تحديد تكلفة المخزون.وفيها ان البضاعه الوارده الى المخازن يتم استخراج متوسط لتكلفتها .ونتيجة لذلك تحدد التكلفة بناء على هذا المبداءوتستخدم هذة الطريقة فى معظم المنشات الا اذا تطلب احد الاصناف استخدام طريقة اخرى.

الدورة المستندية لشراء البضاعة

طلب المواد او البضاعة توجهة الادارة المختصة بالشركة او المصنع الى ادارة المشتريات.والتى بدورها تراجع سجل الموردين لمعرفة افضل عروض المواد المتاحةالتى تفى بغرض الادارة.وبعدها تقوم بعمل امر توريد من المورد بالكمية والسعر المتفق عليهما. فيقوم المورد بتوريد البضاعة لمخازن الشركة الطالبة.بعدذلك يقوم امين مخزن الشركة باستلام البضاعة والامضاء باستلامها لمندوب المورد(بعد فحصها من ادارة الفحص).وكذلك يقوم بتحرير اذن اضافة بالموادلاضافتها بالمخازن يتكون اذن الاضافة من اصل وعدد 2 نسخة او ثلاث نسخ. الاصل يرسلة للحسابات(للمطابقة مع فاتورة المورد).,وصورة لقسم مراقبة المخزون(فى حالة كانت منشأةصناعية=محاسب التكاليف) وصورةمع امين المخزن للتسجيل بكارت الصنف.وقد يتم ارسال صورة لادارة المشتريات للعلم بتوريد البضاعة.

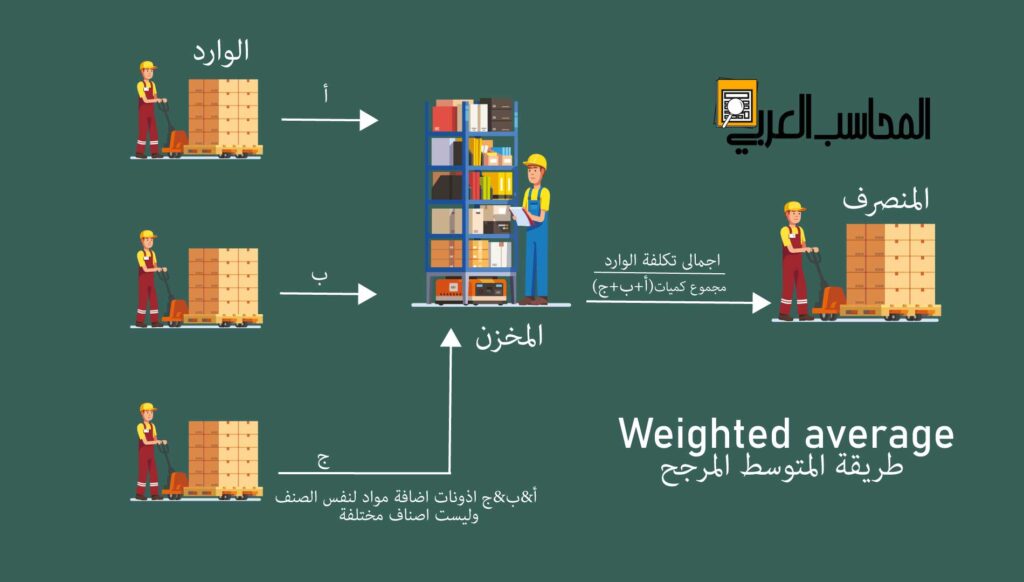

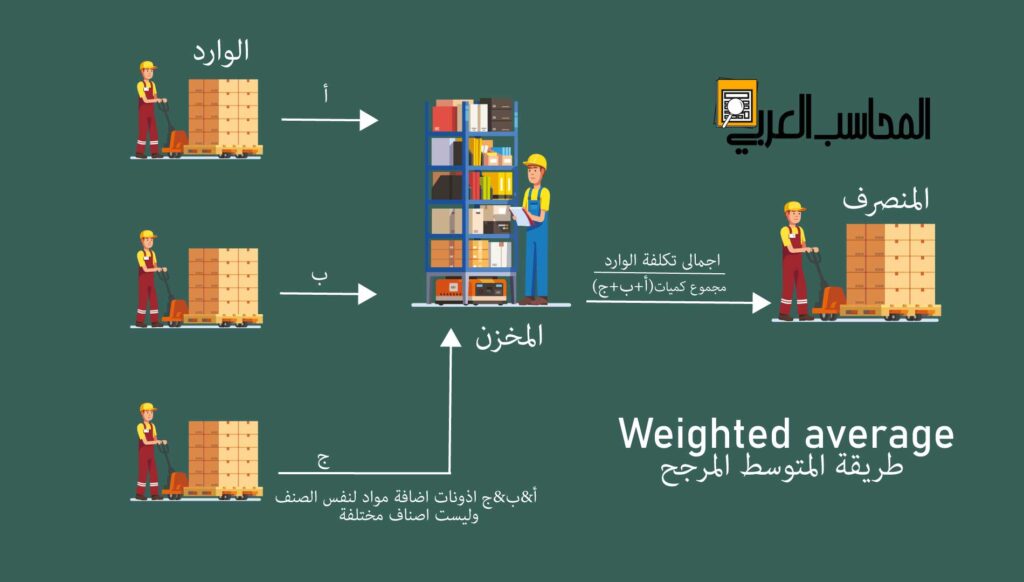

الية العمل وفق طريقة المتوسط المرجح-“الشركات التجارية”

سوف نتحدث فى البداية عن الشركات التجارية والتى تشترى بضائع جاهزة(تامة الصنع) وتبيعها دون اجراء اى عمليات تحويل عليها.باختصار تمر عملية الشراء بنفس الدورة المستندية السابقة.وبالتالى سنبداء من استلام امين المخزن للبضاعة. وعمل اذن اضافة للمخازن وارسال الاصل للادارة الماليةوصورة لمراقبة المخازن (محاسب التكاليف)وصورة يحتفظ بها ويسجلها فى كارت الصنف.

يقوم امين المخزن باستلام المواد واثباتها فى اذن الاضافة كما بالشكل يقوم بتفريغ اذن الاضافة فى كروت صنف المواد.

يتوقف عمل امين المخازن على الكميات الواردة والكميات الصادرة فقط. وذلك تطبيقا دون التقيد بنظام سحب بضاعة معين اى انه لايتوجب عليه الصرف من اخر بضاعة داخلة للمخزون. كما لايتوجب عليه صرف البضاعة من اول بضاعه داخلة للمخزن وانما يمكنة التعامل فى صرف البضاعة من اى كمية.

مراقبة المخازن

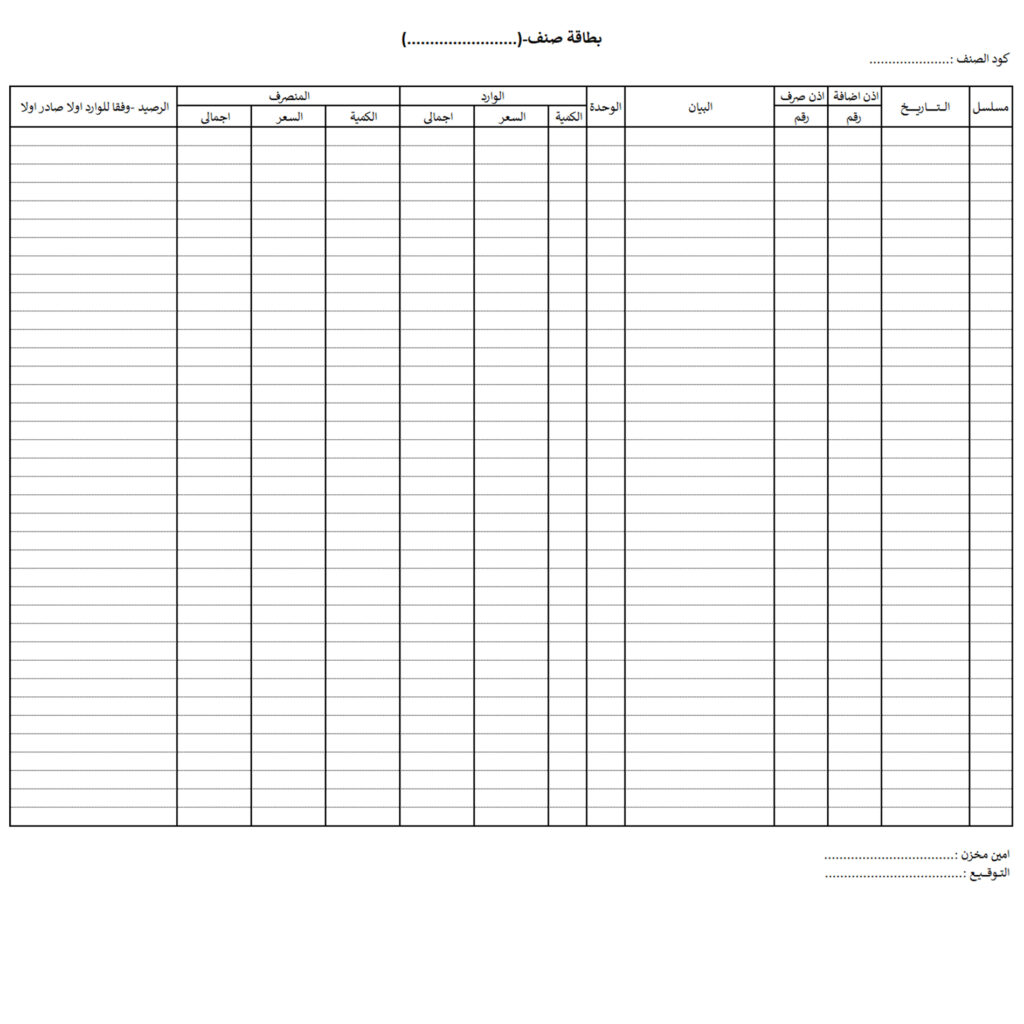

قسم مراقبة المخزون هو القسم المختص برقابة حركه المواد بالمخازن وتطبيق طرق قياس تكلفة المخزون.وفى سياق ذلك يستلم قسم مراقبة المخزون اذون الاضافة المرسلة من امين المخزن ويقوم بتسجيلها على بطاقات الصنف اما اكسيل او ببرامج محاسبيةاو دفتريا ويكون شكل بطاقة الصنف كالتالى.:-

طريقة التسجيل على بطاقة الصنف-مراقبة المخازن (المتوسط المرجح)

يتم استلام اشعارات(اذونات)الاضافة من امين المخزن واضافتها على بطاقة الصنف فى خانة الوارد وذلك بالاضافة لرصيد اول المدة.وبالمثل يتم استلام اشعارات(اذونات)صرف المواد ووضعها فى خانة المنصرفثم استخراج الرصيد لكن يراعى ان تخصم الكمية المنصرفة مقيمة بمتوسط تكلفة المواد التى وردت للمخازن وبنفس فئتها السعرية.وفيما يلى مثال علي ذلك:-

لتوضيح المثال السابق نجد ان امين المخزن قد قام باستلام عدد واحد اذن اضافة بعدد 10 كرتونة زيت طعام وكانت تكلفة الكرتونة 100 ج/درهم .من ناحية اخرى كان لدية رصيد سابق بالمخزن عدد 10 كرتونة بسعر 95 ج او درهم. ليصبح تكلفة البضاعة بالمخزن عند مراقبه المخزون 20 كرتونة باجمالى سعر 1950((10*95 ج/درهم )+(10*100 ج/درهم )).بعد ذلك قام امين المخزن بتحرير اذن صرف مواد (بيع)بالكمية المطلوبة من قسم المبيعات ب15 كرتونة وارسل اذن الصرف لمراقبة المخزون.

-بعد استلام مراقب المخزون اذن الاضافة واذن الصرف قام بتطبيق طريقة المتوسط المرجح حيث قام بحساب متوسط سعر كافة البضاعة بالمخزن1950ج درهم / 20كرتونة=97.5/للكرتونة .وبناء عليةتم احتساب تكلفة البضاعة المنصرفة ب 97.5*15كرتونة=1462.5.وكلذلك احتسب رصيد المخزون المتبقى بالمخزن ب 487.5 ج/درهم (5كرتونة*97.5ج/درهم).

c.v chartered accountant FIFO lifo أسئلة مقابلة العمل الخاصة بالمحاسبين اضمحلال الأصول الثابتة الأصول الثابتة الاهلاك التحليل المالي للمنشاة التعريفات المحاسبية القوائم المالية المؤشرات المالية المخزون الوارد أولا صادر أولا الوارد اخيرا صادر اولا برامج حسابات تأسيس الشركات في مصر تكاليف دليل الحسابات شجرة الحسابات شهادة دخل معتمدة من محاسب قانونى ضرائب طرق تقييم المخزون قائمة التدفقات النقدية قائمة الدخل قانون الإجراءات الضريبية قيود اليومية كورسات محاسبة كيف اصبح محاسب قانوني محاسب قانوني مصاريف التأسيس معايير المحاسبة معايير المراجعة المصرية ملفات pdf ملفات الاكسيل

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.

One Response