خدماتنا

شهادة رأس المال المستثمر: أهميتها وإجراءات استخراجها ودور المحاسب القانوني

ما هي شهادة رأس المال المستثمر؟ شهادة رأس المال المستثمر هي شهادة مهنية يصدرها محاسب قانوني مقيد بالسجلات المعتمدة، تتضمن

معايير المحاسبة الدولية

اختبار SPPI وفق IFRS 9 | شرح شامل وأمثلة عملية وأداة مجانية

ما هو اختبار SPPI؟ يُعد اختبار SPPI (Solely Payments of Principal and Interest) أحد أهم الاختبارات التي يقدمها معيار IFRS

معايير المحاسبة الدولية

معيار المحاسبة المصري رقم 29: تجميع الأعمال والاستحواذات

معيار المحاسبة المصري رقم 29: الدليل الشامل لتجميع الأعمال والاستحواذات تشهد بيئة الأعمال المصرية والأسواق المالية في الآونة الأخيرة طفرة

معايير المحاسبة الدولية

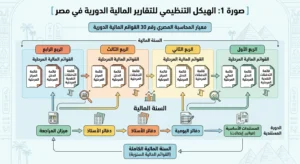

القوائم المالية الدورية معيار 30: الدليل الشامل والتطبيق العملي

تعتبر شفافية التقارير المالية وسرعة توفيرها للمستثمرين وأصحاب المصالح حجر الزاوية في استقرار أسواق المال المعاصرة. في بيئة الأعمال المصرية

محاسبة التكاليف

دراسة الجدوى الاقتصادية: دليل شامل لإعداد وتحليل المشاريع الاستثمارية 2026

دراسة الجدوى الاقتصاديةفي عالم المال والأعمال المعاصر، لا تُعد الأفكار الاستثمارية المبتكرة مجرد ومضات إبداعية، بل هي أصول كامنة