معايير المحاسبة المصرية

معيار المحاسبة المصري 44: الإفصاح عن الحصص في المنشآت الأخرى (دليل 2026)

معيار المحاسبة المصري 44 هو المعيار المسؤول عن تنظيم الإفصاح عن حصص المنشأة في الشركات التابعة والشقيقة والترتيبات المشتركة والمنشآت

محاسبة التكاليف

معيار المحاسبة المصري رقم 2 المخزون: الدليل الشامل 2026 (قيود + أمثلة)

المخزون هو أكثر بنود الأصول المتداولة حساسية في أي قائمة مركز مالي. خطأ بسيط في تقييمه ينعكس فورًا على تكلفة

معايير المحاسبة المصرية

معيار المحاسبة المصري رقم 43: الترتيبات المشتركة

مقدمة عن معيار المحاسبة المصري رقم 43 يمثل معيار المحاسبة المصري رقم (43) “الترتيبات المشتركة” نقلة نوعية في مسيرة تطوير

معايير المحاسبة المصرية

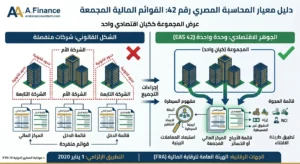

معيار المحاسبة المصري رقم 42 : دليل القوائم المالية المجمعة 2026

عندما تمتلك شركة حصة مسيطرة في شركة أخرى، لا تكفي قوائمها المالية المنفردة لتعكس الصورة الاقتصادية الحقيقية للمجموعة. هنا يأتي

معايير المحاسبة المصرية

معيار المحاسبة المصري رقم (41) – القطاعات التشغيلية: دليل شامل للتطبيق والإفصاح

مقدمة تشارك العديد من المنشآت الكبيرة الحجم في مجموعة واسعة من الأنشطة التجارية وتعمل في بيئات اقتصادية متعددة، يخضع كل

معايير المحاسبة المصرية

معيار المحاسبة المصري 40: دليل شامل للإفصاح عن الأدوات المالية 2026

عندما تفتح القوائم المالية لأي بنك أو شركة مساهمة مصرية، ستجد صفحات كاملة من الإيضاحات تتحدث عن “مخاطر الائتمان” و”مخاطر