معايير المراجعة المصرية: الموسوعة المرجعية الشاملة (تحديث 2027)

تمهيد لماذا يحتاج كل عملية مراجعة إلى قواعد مكتوبة يلتزم بها المراقب قبل أن يوقّع تقريره؟ الإجابة البسيطة أن رأي المراقب في القوائم المالية لا قيمة له إذا لم يصل إليه بطريقة يمكن لأي طرف ثالث أن يثق فيها. معايير المراجعة هي هذه الطريقة: مجموعة قواعد مهنية تحدد كيف يخطط المراقب لعمله، وكيف يجمع أدلته، […]

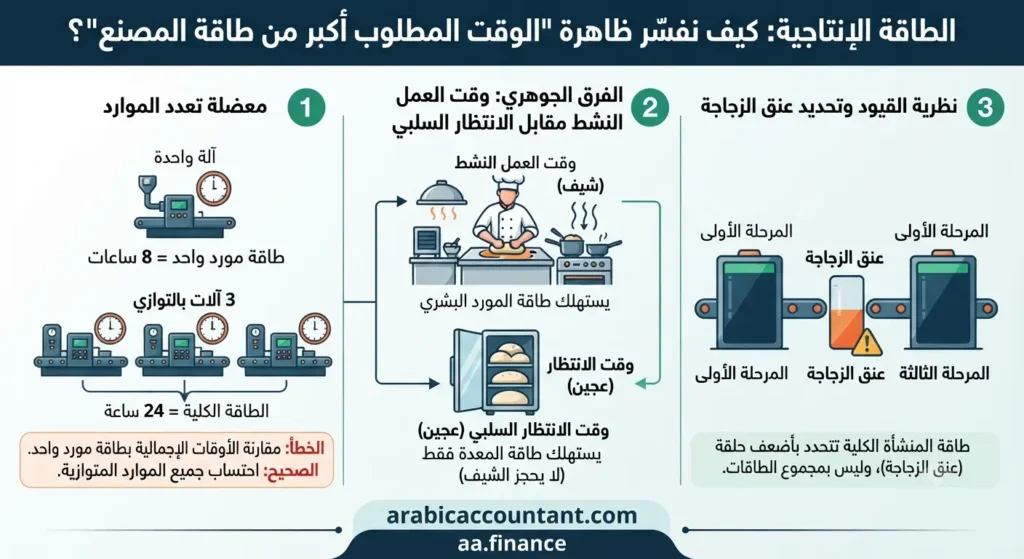

الطاقة الإنتاجية: لماذا يبدو وقت الإنتاج أكبر من طاقة المصنع؟

المقدمة: لماذا يبدو الرقم “غير منطقي”؟ من أكثر المفاهيم التي تُساء قراءتها في محاسبة التكاليف والإدارة الصناعية هو مفهوم الطاقة الإنتاجية. الحساب الشائع بسيط في ظاهره: عدد ساعات العمل اليومية × عدد أيام العمل الشهرية = الطاقة الإنتاجية المتاحة. مثال متاح باليوم 8 ساعات * 26يوم بالشهر = 208 ساعه عمل متاحه بالشهر لكن حين […]

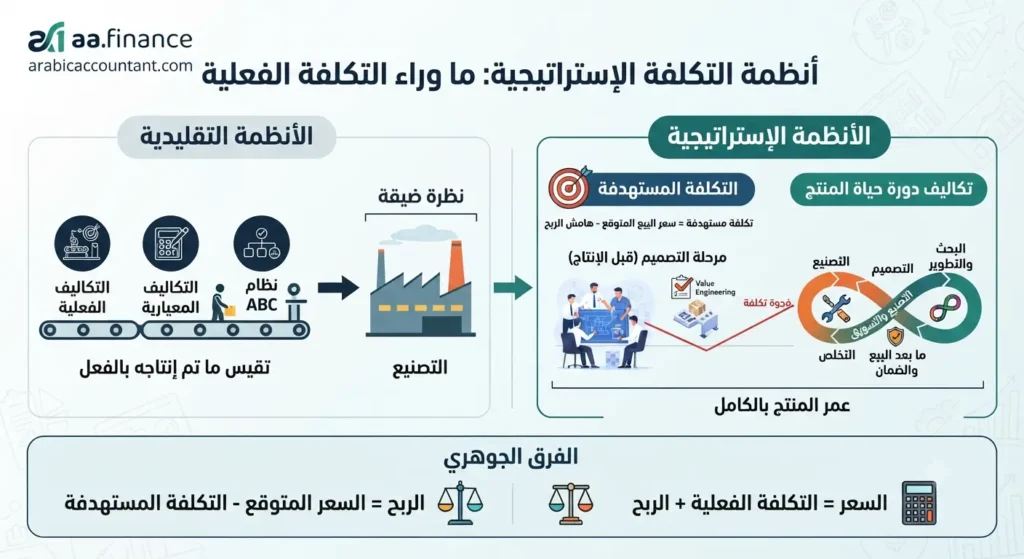

التكلفة المستهدفة وتكاليف دورة حياة المنتج: الأنظمة الإستراتيجية للتكلفة

كل الأنظمة اللي تناولناها في مقالات سابقة — التكاليف الفعلية، التكاليف المعيارية، ونظام ABC — تشترك في نقطة واحدة: كلها بتقيس تكلفة ما تم إنتاجه بالفعل، سواء أثناء التصنيع أو بعده. لكن في الإدارة الإستراتيجية للتكلفة، فيه سؤال أهم بيُطرح قبل ما خط الإنتاج يشتغل أصلاً: هل المنتج ده أصلاً هيكون مربحاً في السوق؟ هذا […]

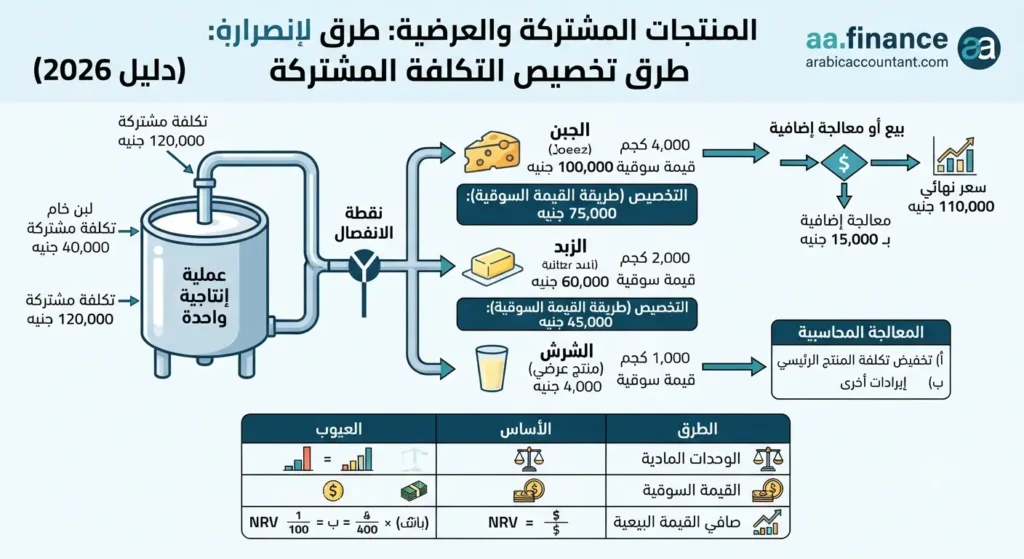

المنتجات المشتركة والعرضية: طرق تخصيص التكلفة المشتركة (دليل 2026)

تواجه كثير من المنشآت الصناعية موقفاً محاسبياً خاصاً: عملية إنتاجية واحدة، بتكلفة واحدة، تُخرج أكثر من منتج في آنٍ واحد. مصنع الألبان الذي ينتج من اللبن الخام جبناً وزبداً، ومصفاة البترول التي تنتج البنزين والكيروسين والمازوت من نفس برميل الخام، كلاهما يواجه نفس السؤال: كيف نوزّع تكلفة واحدة على منتجات متعددة؟ هذا هو صلب موضوع […]

معيار المحاسبة المصري 47 الأدوات المالية: الدليل الشامل 2026

تغيّرت طريقة تعامل الشركات والبنوك المصرية مع الأصول والالتزامات المالية بشكل جذري منذ صدور معيار المحاسبة المصري 47. لم يعد الاعتراف بخسارة أي أصل مالي مرهونًا بانتظار وقوعها فعليًا، بل أصبح الالتزام قائمًا على استشراف المستقبل وتقدير الخسائر قبل حدوثها. هذا التحول الفلسفي هو ما يجعل فهم هذا المعيار ضرورة مهنية، وليس ترفًا أكاديميًا، لكل […]

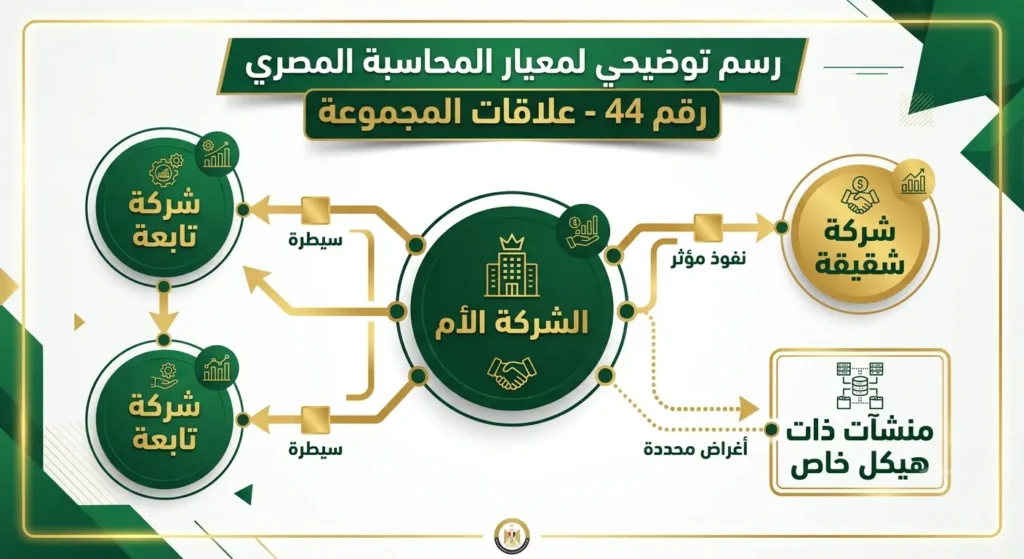

معيار المحاسبة المصري 44: الإفصاح عن الحصص في المنشآت الأخرى (دليل 2026)

معيار المحاسبة المصري 44 هو المعيار المسؤول عن تنظيم الإفصاح عن حصص المنشأة في الشركات التابعة والشقيقة والترتيبات المشتركة والمنشآت ذات الهيكل الخاص. لا يتعلق الأمر هنا بكيفية قياس هذه الاستثمارات أو تجميعها، بل بما يجب أن تكشفه المنشأة لمستخدمي قوائمها المالية عن طبيعة هذه العلاقات ومخاطرها وأثرها. نشأت الحاجة لمعيار مستقل للإفصاح بعد أن […]

معيار المحاسبة المصري رقم 2 المخزون: الدليل الشامل 2026 (قيود + أمثلة)

المخزون هو أكثر بنود الأصول المتداولة حساسية في أي قائمة مركز مالي. خطأ بسيط في تقييمه ينعكس فورًا على تكلفة البضاعة المباعة، وعلى صافي الربح، وعلى قرارات الممولين والمستثمرين. هذا الدليل يشرح معيار المحاسبة المصري رقم 2 “المخزون” من الألف إلى الياء: كيف يُقاس، كيف يُقيّم لاحقًا، وكيف يُعالج ضريبيًا، مع قيود محاسبية كاملة لكل […]

معيار المحاسبة المصري رقم 43: الترتيبات المشتركة

مقدمة عن معيار المحاسبة المصري رقم 43 يمثل معيار المحاسبة المصري رقم (43) “الترتيبات المشتركة” نقلة نوعية في مسيرة تطوير الفكر المحاسبي وتوحيد التقارير المالية في البيئة الاستثمارية المصرية. صدر هذا المعيار بموجب قرار وزير الاستثمار رقم (110) لسنة 2015، ليحل محل المعيار السابق رقم (27) “حصص الملكية في المشروعات المشتركة”، وذلك كجزء من استراتيجية […]

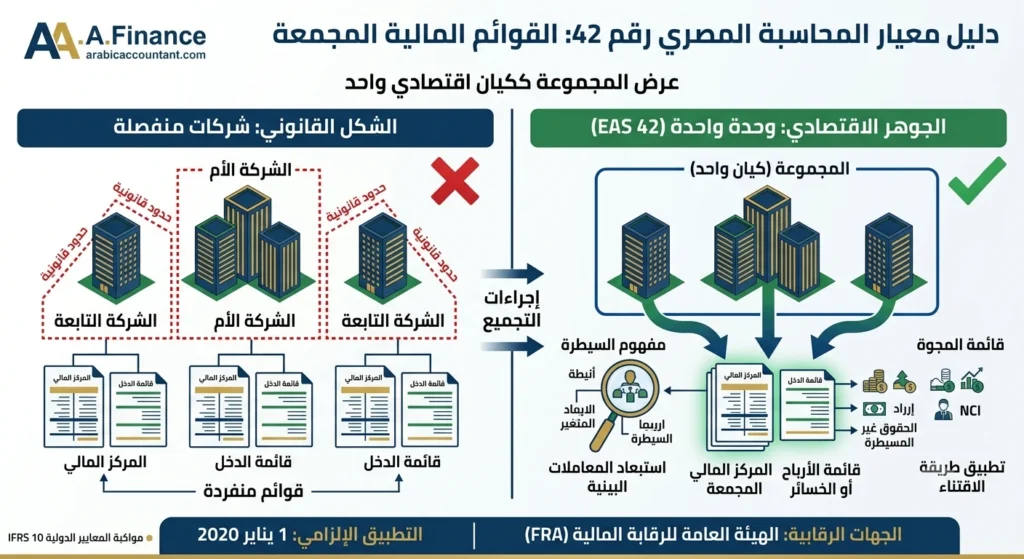

معيار المحاسبة المصري رقم 42 : دليل القوائم المالية المجمعة 2026

عندما تمتلك شركة حصة مسيطرة في شركة أخرى، لا تكفي قوائمها المالية المنفردة لتعكس الصورة الاقتصادية الحقيقية للمجموعة. هنا يأتي دور معيار المحاسبة المصري رقم 42 “القوائم المالية المجمعة”، الذي يفرض على الشركة الأم تقديم مركزها المالي ونتائج أعمالها وكأن المجموعة بأكملها كيان اقتصادي واحد، بصرف النظر عن الحدود القانونية الفاصلة بين كياناتها. هذا الدليل […]

معيار المحاسبة المصري رقم (41) – القطاعات التشغيلية: دليل شامل للتطبيق والإفصاح

مقدمة تشارك العديد من المنشآت الكبيرة الحجم في مجموعة واسعة من الأنشطة التجارية وتعمل في بيئات اقتصادية متعددة، يخضع كل منها لمعدلات مختلفة من الربحية، وفرص نمو متباينة، ومخاطر غير متجانسة. وهذه التفاصيل الدقيقة لا تتضح من المعلومات المجمعة الواردة في القوائم المالية الرئيسية للشركة ككل. هنا يأتي دور الإفصاح القطاعي. فالمستثمرون والمحللون يحتاجون إلى […]