📘 الأسس الجوهرية والمنطق الاقتصادي لمعيار IAS 12

يُعد معيار ضريبة الدخل الدولي رقم 12 (IAS 12) الخاص بـ “ضرائب الدخل” من أكثر المعايير تعقيداً وأهمية في إطار التقارير المالية الدولية، نظراً لدوره في معالجة الآثار الضريبية الحالية والمستقبلية للمعاملات الاقتصادية.

ولا يقتصر نطاق المعيار على تحديد الضريبة المستحقة فقط، بل يمتد ليشمل:

- الضرائب المحلية والأجنبية القائمة على الأرباح

- الضرائب المقتطعة من المنبع

- التبعات الضريبية لتوزيعات الأرباح بين الشركات

🎯 جوهر المعيار: ماذا يحاول IAS 12 تحقيقه؟

يركز المعيار على الإجابة عن سؤال محوري:

ما هو الأثر الضريبي الحقيقي للعمليات الاقتصادية في الفترة الحالية—even لو لم يتم دفع الضريبة فعلياً الآن؟

ولتحقيق ذلك، يعتمد المعيار على منهج الميزانية العمومية (Balance Sheet Approach)، والذي يقوم على مقارنة:

- القيمة الدفترية للأصول والالتزامات

- القاعدة الضريبية لهذه الأصول والالتزامات

يوضح الجدول أدناه الفروق الجوهرية بين المفاهيم المحاسبية والضريبية التي يتعامل معها المعيار:

| المفهوم | التعريف المحاسبي | التعريف الضريبي | الأثر في IAS 12 |

|---|---|---|---|

| الربح / الخسارة | الربح أو الخسارة للفترة قبل خصم مصروف الضريبة. | الربح أو الخسارة للفترة المحدد وفقاً لقوانين السلطات الضريبية. | الفرق بينهما يؤدي لنشوء ضرائب مؤجلة. |

| مصروف الضريبة | المبلغ الإجمالي المدرج في تحديد الربح أو الخسارة للفترة. | مبلغ الضرائب المستحقة الدفع فعلياً عن الفترة الحالية. | يشمل الضريبة الحالية والضريبة المؤجلة. |

| القيمة الدفترية | القيمة التي يظهر بها الأصل أو الالتزام في الميزانية. | المبلغ المنسوب للأصل أو الالتزام لأغراض ضريبية (القاعدة الضريبية). | الفرق بينهما يمثل “الفرق المؤقت”. |

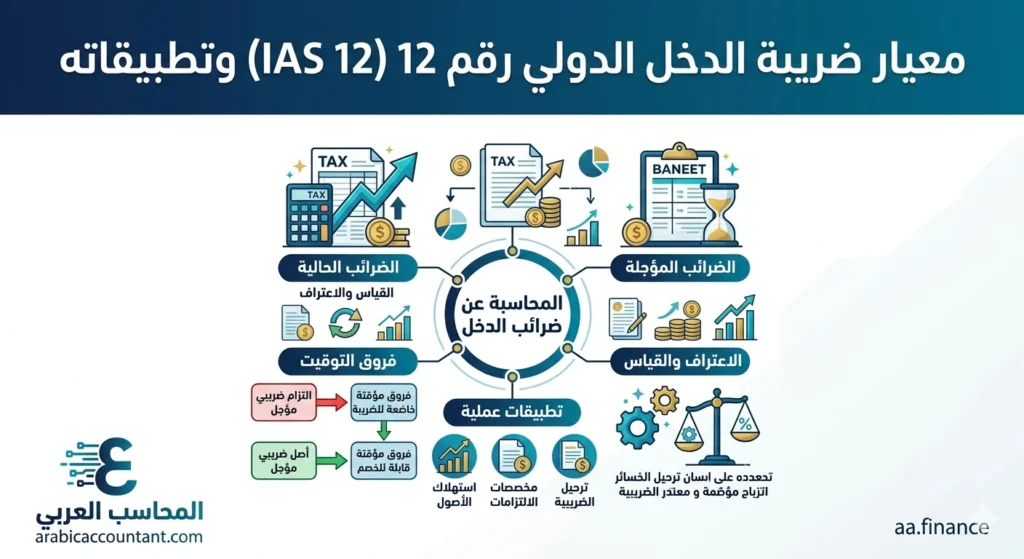

⚙️ مفهوم الفروق المؤقتة (Temporary Differences)

تنشأ الفروق المؤقتة نتيجة اختلاف توقيت الاعتراف بين:

- المحاسبة المالية

- القوانين الضريبية

وتنقسم إلى نوعين:

1) فروق مؤقتة خاضعة للضريبة

- تؤدي إلى زيادة الضريبة مستقبلاً

- ينتج عنها التزام ضريبي مؤجل

2) فروق مؤقتة قابلة للخصم

- تؤدي إلى تخفيض الضريبة مستقبلاً

- ينتج عنها أصل ضريبي مؤجل

- بشرط وجود أرباح ضريبية مستقبلية

📊 مراجعة الأصول الضريبية المؤجلة

يشترط المعيار إعادة تقييم الأصول الضريبية المؤجلة في كل فترة مالية، بحيث يتم:

- تخفيضها إذا لم يعد من المتوقع الاستفادة منها

- الاعتماد على تقديرات الإدارة للأرباح المستقبلية

👉 هذه النقطة تعكس مبدأ الحيطة والحذر بشكل واضح.

🔁 مبدأ التتبع العكسي (Backwards Tracing)

يُعد هذا المبدأ من أهم الخصائص الفنية في IAS 12، ويقضي بأن:

يتم الاعتراف بالأثر الضريبي في نفس المكان الذي تم فيه الاعتراف بالعملية الأصلية.

أمثلة:

- إذا تم الاعتراف بالربح في قائمة الدخل → الضريبة في قائمة الدخل

- إذا تم الاعتراف بالبند في OCI → الضريبة في OCI

- إذا كان في حقوق الملكية → الضريبة في حقوق الملكية

📌 مثال مهم:

عند إعادة تقييم أصل ثابت:

- يتم تسجيل فائض إعادة التقييم في الدخل الشامل الآخر

- وبالتالي يتم تسجيل الضريبة المؤجلة المرتبطة به في نفس البند

🇸🇦 تطبيق معيار IAS 12 في المملكة العربية السعودية: خصوصية الزكاة وضريبة الدخل

شهدت المملكة العربية السعودية تحولاً جوهرياً في بيئة التقارير المالية عقب تبني المعايير الدولية للتقرير المالي (IFRS) اعتباراً من عام 2017 للشركات المدرجة، وهو ما مثّل نقلة نوعية نحو تعزيز الشفافية وقابلية المقارنة على المستوى الدولي. وقد قادت الهيئة السعودية للمراجعين والمحاسبين هذا التحول من خلال مشروع استراتيجي استهدف مواءمة المعايير الدولية مع الخصوصية التنظيمية والاقتصادية المحلية، دون الإخلال بجوهرها الفني.

⚖️ ازدواجية النظام السيادي: الزكاة مقابل ضريبة الدخل

تتميز البيئة المحاسبية في السعودية بوجود نظامين متوازيين للتحصيل السيادي، وهما:

- الزكاة الشرعية: تُفرض على حصص المساهمين السعوديين ومواطني دول مجلس التعاون الخليجي.

- ضريبة الدخل: تُطبق على المستثمرين غير السعوديين (باستثناء الخليجيين).

هذا التباين يخلق تحدياً تطبيقياً مهماً عند التعامل مع معيار IAS 12، حيث يختلف أساس القياس بين النظامين:

- ضريبة الدخل تعتمد على الربح الضريبي المعدل.

- الزكاة تعتمد على الوعاء الزكوي الذي يرتكز على عناصر المركز المالي مثل حقوق الملكية والالتزامات طويلة الأجل.

🧠 التحدي المحاسبي: هل الزكاة تُعامل كضريبة؟

أثار هذا الاختلاف نقاشاً مهنياً واسعاً حول كيفية عرض الزكاة في القوائم المالية المعدة وفق IFRS:

- من الناحية النظرية: لا تُصنّف الزكاة كـ “ضريبة دخل” وفق المفهوم التقليدي لمعيار IAS 12، لأنها لا تعتمد بشكل مباشر على الربح.

- من الناحية التطبيقية: ترى SOCPA أن الزكاة تمثل عبئاً سيادياً مكافئاً للضريبة، وبالتالي يجب عرضها ضمن قائمة الربح أو الخسارة لضمان:

- عدالة العرض المالي

- قابلية المقارنة بين الشركات

- الاتساق مع الكيانات الخاضعة لضريبة الدخل

📊 الفروق الجوهرية بين الزكاة وضريبة الدخل

يمكن تلخيص الاختلافات الرئيسية في المعالجة المحاسبية كما يلي:

- الفئة الخاضعة:

- الضريبة: المستثمر الأجنبي

- الزكاة: المستثمر السعودي والخليجي

- أساس الاحتساب:

- الضريبة: الربح الضريبي

- الزكاة: الوعاء الزكوي

- الضرائب المؤجلة:

- الضريبة: يتم الاعتراف بها وفق الفروق المؤقتة

- الزكاة: لا يوجد إطار دولي واضح للاعتراف بزكاة مؤجلة

- العرض المحاسبي:

- الضريبة: ضمن بند “ضرائب الدخل”

- الزكاة: تُعرض ضمن نفس الفئة بناءً على توصيات SOCPA

💻 التحول الرقمي ودور XBRL في التقارير المالية

في إطار دعم رؤية السعودية 2030، ألزمت هيئة السوق المالية الشركات المدرجة بتقديم القوائم المالية باستخدام لغة XBRL، وهو ما يمثل نقلة نوعية في جودة الإفصاح المالي.

يساهم هذا التحول في:

- تعزيز دقة عرض البنود الضريبية والزكوية

- ربط البيانات الرقمية بالإفصاحات التفصيلية

- تمكين المحللين والجهات الرقابية من إجراء تحليلات مقارنة دقيقة

🎯 خلاصة تحليلية

يعكس تطبيق معيار IAS 12 في السعودية نموذجاً فريداً يجمع بين الالتزام بالمعايير الدولية ومراعاة الخصوصية المحلية. وتظل معالجة الزكاة أحد أبرز التحديات المهنية، حيث تتطلب توازناً دقيقاً بين المفهوم المحاسبي الدولي والواقع التنظيمي المحلي، وهو ما نجحت SOCPA في تحقيقه بدرجة كبيرة.

دراسة حالة: شركة أرامكو السعودية والامتثال لـ IAS 12

تعد القوائم المالية لشركة أرامكو السعودية نموذجاً يحتذى به في تطبيق IAS 12 في بيئة معقدة. في تقريرها لعام 2024، تظهر الشركة التزاماً صارماً بتفصيل المكونات الضريبية والزكوية. تطبق الشركة معدل ضريبة قدره 20% على أنشطة المصب (Downstream)، وتقوم بإعداد تسوية دقيقة توضح الفروق بين الدخل المحاسبي والدخل الخاضع للضريبة.

تشير بيانات عام 2024 إلى أن دخل أرامكو قبل الضرائب والزكاة بلغ 782 مليار ريال، بينما بلغ إجمالي مصروف الضريبة والزكاة 383.6 مليار ريال، مما يعكس معدل ضريبة فعلياً مرتفعاً يعكس طبيعة القطاع النفطي. كما تفصح الشركة عن صافي التزامات ضريبية مؤجلة بقيمة 132.7 مليار ريال، موزعة جغرافياً بين المملكة والولايات المتحدة ودول أخرى، مما يوضح الحجم الهائل للفروق المؤقتة في الشركات الصناعية الكبرى الناتجة بشكل أساسي عن فروق الاستهلاك للأصول الرأسمالية الضخمة.

تطبيق المعيار في جمهورية مصر العربية: التوافق بين EAS 24 وقانون 91

تتبنى مصر معايير المحاسبة المصرية (EAS) التي تصدر بقرارات وزارية وتعتبر متطابقة في جوهرها مع المعايير الدولية، حيث يقابل IAS 12 معيار المحاسبة المصري رقم 24 “ضرائب الدخل”. تعمل هذه المعايير جنباً إلى جنب مع قانون الضريبة على الدخل رقم 91 لسنة 2005، وهو التشريع الأساسي الذي يحدد القواعد الضريبية في مصر.

خصوصية المعيار المصري رقم 24 (EAS 24)

يركز EAS 24 على معالجة التبعات الضريبية الحالية والمستقبلية، متبوعاً بنفس نهج الميزانية العمومية الدولي. ومع ذلك، فإن البيئة المصرية تفرض بعض التركيزات الخاصة، مثل التعامل مع “الخصم الضريبي” (Tax Credit)، حيث يوضح المعيار كيفية خصم الضرائب المدفوعة عن أرباح الاستثمارات في شركات أخرى من إجمالي الضريبة المستحقة على الشركة المستثمرة. كما يتناول المعيار كيفية التعامل مع الضرائب الأجنبية المدفوعة في الخارج وخصمها من الضريبة المحلية، وهو أمر بالغ الأهمية للشركات المصرية ذات التوسع الإقليمي.

التحديات الضريبية بموجب القانون رقم 91 لسنة 2005

أحدث القانون 91 تغييراً جذرياً في هيكلية الضريبة في مصر، حيث خفض السعر العام للضريبة إلى 20% (قبل أن يتم تعديله لاحقاً في بعض الفترات) وألغى العديد من الإعفاءات، مما قلل من الفجوة بين الربح المحاسبي والضريبي، ولكن مع استمرار وجود نقاط احتكاك تؤدي لنشوء ضرائب مؤجلة جوهرية.

من أبرز هذه النقاط:

- حدود خصم الفائدة (Thin Capitalization): يضع القانون المصري حدوداً لخصم الفوائد المدينة (نسبة 4:1 من حقوق الملكية)، وما يتجاوز ذلك لا يُعد من التكاليف واجبة الخصم، مما يخلق فرقاً دائماً في الغالب، ولكن قد ينشأ عنه فرق مؤقت إذا سُمح بترحيله.

- الخسائر الضريبية المرحلة: يسمح القانون بترحيل الخسائر لمدة 5 سنوات. يتطلب المعيار EAS 24 الاعتراف بأصل ضريبي مؤجل عن هذه الخسائر فقط إذا كانت الشركة قادرة على إثبات قدرتها على توليد أرباح ضريبية في تلك الفترة الزمنية، وهو ما يمثل تحدياً كبيراً للشركات الناشئة أو التي تمر بأزمات اقتصادية.

- الأرباح الرأسمالية في البورصة: أدخلت التعديلات الأخيرة قواعد معقدة حول ضريبة الأرباح الرأسمالية وتأجيلها في بعض حالات الاندماج أو الطرح الأولي، مما يتطلب حسابات دقيقة للضرائب المؤجلة لضمان عدم تضخيم الأرباح الحالية.

دراسة حالة: البنك التجاري الدولي (CIB) والضرائب في القطاع المصرفي

تعتبر الممارسات الضريبية للبنك التجاري الدولي (CIB) مرجعاً مهماً لفهم تطبيق EAS 24 في مصر. في عام 2024، أظهر البنك شفافية عالية في الإفصاح عن عبء الضريبة، حيث بلغ مصروف الضريبة 23.5 مليار جنيه مقابل ربح قبل الضريبة قدره 77.1 مليار جنيه.

يلاحظ في قوائم البنك نمو الأصول الضريبية المؤجلة بنسبة كبيرة (من 1.68 مليار إلى 2.68 مليار جنيه)، وهو ما قد يعزى إلى زيادة في مخصصات القروض غير المعترف بها ضريبياً إلا عند الإعدام الفعلي، أو فروق تقييم العملات الأجنبية في بلد واجه تقلبات حادة في سعر الصرف. كما يلتزم البنك بتوزيع العبء الضريبي على قطاعات الأعمال المختلفة (الشركات، التجزئة، الاستثمار)، مما يوضح الربحية الصافية لكل قطاع بعد أثر السيادة الضريبية.

مقارنة فنية بين التطبيق في السعودية ومصر

رغم التماثل في القواعد المحاسبية، تظل الفوارق في الممارسة العملية نابعة من الفلسفة الرقابية والقوانين الضريبية المحلية:

| وجه المقارنة | المملكة العربية السعودية | جمهورية مصر العربية |

| المعيار المحلي المقابل | IFRS المعتمد من SOCPA. | EAS 24 المعدل. |

| معدل الضريبة الأساسي | 20% (للمستثمر الأجنبي). | 22.5% حالياً (في معظم القطاعات). |

| تحدي الزكاة | جوهري ويؤثر على العرض والقياس. | لا يوجد نظام زكاة إلزامي للشركات؛ تبرعات الزكاة طوعية. |

| الترحيل للخلف (Carry-back) | غير مسموح به عموماً. | غير مسموح به؛ الترحيل للأمام فقط لـ 5 سنوات. |

| فروق العملة | أثر محدود نظراً لربط الريال بالدولار. | أثر جوهري وكبير يؤدي لضرائب مؤجلة معقدة. |

الإصلاحات الضريبية الدولية وأثرها على IAS 12 في المنطقة

لا تعمل السعودية ومصر في معزل عن الحراك الضريبي العالمي، خاصة مع مبادرات منظمة التعاون الاقتصادي والتنمية (OECD) بشأن “تآكل الوعاء الضريبي ونقل الأرباح” (BEPS) وقواعد الركيزة الثانية (Pillar Two).

تستهدف قواعد الركيزة الثانية فرض حد أدنى للضريبة بنسبة 15% على الشركات متعددة الجنسيات الكبيرة. استجاب مجلس IASB بإصدار تعديلات عاجلة على المعيار IAS 12 تمنح الشركات استثناءً مؤقتاً من الاعتراف بالضرائب المؤجلة الناتجة عن هذه القواعد، نظراً للتعقيد الهائل في احتسابها.

بالنسبة للمملكة العربية السعودية، تعتبر هذه القواعد ذات أهمية خاصة، حيث تم الاعتراف بالزكاة كـ “ضريبة مغطاة” (Covered Tax) ضمن إطار الركيزة الثانية، مما يعزز موقف الشركات السعودية في المفاوضات الدولية ويقلل من احتمالية فرض “ضريبة إضافية” (Top-up Tax) في الولايات القضائية الأخرى. أما في مصر، فإن التوجه نحو تطبيق هذه القواعد يتطلب تحديثاً شاملاً لنظم المعلومات في مصلحة الضرائب والشركات الكبرى لضمان الامتثال لمتطلبات الإفصاح الجديدة التي تفرضها تعديلات IAS 12.

التحديات المهنية والتقديرات المحاسبية في ظل IAS 12

يفرض المعيار على الإدارة ممارسة تقديرات هامة تؤثر بشكل مباشر على صافي الربح المعلن:

- تقييم الأرباح المستقبلية: إن الاعتراف بالأصل الضريبي المؤجل ليس مجرد عملية حسابية، بل هو قرار استراتيجي يعكس ثقة الإدارة في خطة عمل الشركة. في حال وجود سجل من الخسائر الضريبية، يضع المعيار عبئاً ثقيلاً على الشركة لتقديم “أدلة مقنعة” على توفر الأرباح مستقبلاً.

- توقيت عكس الفروق المؤقتة: لا يجوز خصم الضرائب المؤجلة، ولكن يجب تقدير معدل الضريبة الذي سيكون سارياً وقت عكس الفرق. في مصر، حيث قد تتغير القوانين الضريبية بشكل متكرر، يمثل هذا التقدير تحدياً في كل فترة تقرير.

- اندماج الأعمال وشهرة المحل: عند الاستحواذ، يتم الاعتراف بضرائب مؤجلة عن الفروق بين القيمة العادلة للأصول المستحوذ عليها وقاعدتها الضريبية. هذا الإجراء يؤدي لزيادة الشهرة المسجلة، وهي أصل غير ملموس قد يخضع لاختبارات تدني القيمة لاحقاً، مما يخلق حلقة وصل معقدة بين IAS 12 و IAS 36.

أثر المعيار على مؤشرات الأداء (KPIs)

يؤثر IAS 12 بشكل مباشر على عدة نسب مالية هامة:

- معدل الضريبة الفعلي (ETR): وهو حاصل قسمة مصروف الضريبة على الربح قبل الضريبة. يستخدمه المحللون لتقييم كفاءة التخطيط الضريبي والمخاطر الضريبية.

- العائد على الأصول (ROA): يتأثر بوجود أصول ضريبية مؤجلة ضخمة قد لا تدر تدفقات نقدية فعلية ولكنها تزيد من قاعدة الأصول.

- نسبة التداول: قد تظهر التزامات ضريبية جارية ضخمة في الخصوم المتداولة، بينما تُصنف جميع الضرائب المؤجلة كبنود غير متداولة بموجب IAS 1 و IFRS 18، مما يؤثر على تقييم السيولة.

التوجهات المستقبلية: IFRS 18 وإعادة هيكلة قائمة الدخل

يمثل صدور المعيار الدولي للتقرير المالي رقم 18 (IFRS 18) “العرض والإفصاح في القوائم المالية” تحولاً كبيراً سيؤثر على كيفية عرض بنود IAS 12 اعتباراً من عام 2027. يهدف IFRS 18 إلى تحسين التواصل مع المستثمرين من خلال تحديد فئات إجبارية في قائمة الدخل: التشغيل، الاستثمار، والتمويل.

بالنسبة لضرائب الدخل، فإن IFRS 18 يحصر فئة “الضرائب” حصراً في البنود التي تقع ضمن نطاق IAS 12. هذا التوجه أثار قلقاً كبيراً في السعودية، حيث أن استبعاد الزكاة من فئة الضرائب ونقلها إلى قسم التشغيل قد “يشوه” الربح التشغيلي للشركات السعودية ويقلل من قابليتها للمقارنة مع نظيراتها الدولية. تقود SOCPA حالياً حراكاً مهنياً دولياً لطلب تعديل محدود النطاق لـ IFRS 18 يسمح بإدراج “البدائل الضريبية” مثل الزكاة ضمن فئة الضرائب لضمان تمثيل أصدق للجوهر الاقتصادي.

الخلاصة والتوصيات الاستراتيجية

إن المعيار الدولي رقم 12 ليس مجرد أداة حسابية، بل هو مرآة تعكس التفاعل المعقد بين الأداء الاقتصادي للمنشأة والسياسة المالية للدولة. في المملكة العربية السعودية وجمهورية مصر العربية، أثبت تبني هذا المعيار أنه خطوة أساسية نحو الشفافية العالمية، ولكنه كشف في الوقت ذاته عن الحاجة إلى مواءمة دقيقة بين المحاسبة والتشريع الضريبي.

التوصيات الختامية:

- للشركات: ضرورة الاستثمار في نظم معلومات ضريبية متطورة قادرة على تتبع الفروق المؤقتة بشكل آلي، خاصة مع اقدم قواعد الركيزة الثانية والتحول الرقمي في مصر والسعودية.

- للمدققين: ممارسة أقصى درجات الشك المهني عند تقييم قدرة الشركات على استرداد الأصول الضريبية المؤجلة، خاصة في قطاعات التكنولوجيا والشركات الناشئة في المنطقة.

- لواضعي المعايير (SOCPA واللجان المصرية): الاستمرار في الحوار مع مجلس IASB لضمان أن المعايير الدولية تراعي الخصوصيات الإقليمية مثل الزكاة، بما لا يخل بمبدأ الوحدة والاتساق العالمي.

سيبقى المعيار IAS 12 حجر الزاوية في بناء الثقة في التقارير المالية، ومع استمرار الإصلاحات الضريبية الدولية، ستزداد أهمية هذا المعيار كأداة لتقييم استدامة الشركات وقدرتها على إدارة مخاطرها السيادية في عالم متسارع التغير.

ما هو الربح او الخسارة المحاسبية؟

هو ربح أو خسارة الفترة قبل خصم عبء الضرائب.

ما هو الربح الضريبي؟

هو ربح الفترة المحـدد طبقـاً للتـشريع الضريبي والقواعد التي تضعها الإدارة الضريبية والذي تـسدد (تـسترد) علـى أساسـه ضرائب الدخل.

ما تعريف العبء الضريبي (الضرائب المستردة)؟

هو القيمة الاجمالية التي تدخل في تحديد صافى ربح او خسارة الفترة. ، والمتعلقة بالضريبة الجارية

ما هي الضريبة الجارية؟

هي قيمة الضرائب المستحقة السداد (الاسترداد) المرتبطة بصافي الربح الضريبي (الخسارة الضريبية) للفترة.

ما هو الالتزام الضريبي المؤجلة؟

هي قيمة ضرائب الدخل التي يستحق سدادها في الفتـرات المستقبلية والمرتبطة بفروق ضريبية مؤقتة.

ما تعريف الأصول الضريبية المؤجلة؟

هي قيمة الضرائب التي يـستحق اسـتردادها في الفتـرات المستقبلية فيما يتعلق بـ.:

1- الفروق المؤقتة المخصومة (أي القابلة للخصم من الربح الضريبي في الفترات المستقبلية ).

2- الخسائر الضريبية غير المستخدمة والمرحلة للفترات التالية.

3- الخصم الضريبي غير المستخدم والمرحل للفترات التالية

تعريف الفروق المؤقتة؟

هي فروق نتيجة الفرق بين القيمة الدفترية للأصول أو الالتزامات في قائمة المركز المالي و الأساس الضريبي لهذه الأصول أو الالتزامات وتنقسم هذه الفروق الى نوعين.:

1- فروق مؤقتة خاضعة للضريبة: وهي فروق ينتج عنها أرباح خاضعة للضريبة في الفترات المستقبلية عندما يتم استرداد او تسوية القيمة الدفترية للأصل و الالتزام.

2- فروق مؤقتة قابلة للخصم: فروق يترتب عليها خصومات تخفض مقدار الربح الضريبي في الفترات المستقبلية عندما يتم استرداد او تسوية القيمة الدفترية للأصل و الالتزام.

ماهو الاساس الضريبي للاصل او الالتزام ؟

هو القيمة المتعلقة بالأصل او الالتزام لأغراض الضريبة .

مثال على الأساس الضريبي

سيارة قيمتها 100000 و اهلاكها الضريبي 25000 . ، وبالتالي فان قيمة ال 25000 يتم خصمة من القيمة الدفترية للسيار . ، وهو ما معناه ان الأساس الضريبي لهذه السيارة هو 75000 فاذا تمت بيع هذه السيارة فان أساس المحاسبة الضريبي هو 75000.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.