نصيب السهم في الأرباح معيار المحاسبة المصري (22) ،يهدف هذا المعيار الى شرح القواعد التي يتحدد ويعرض بموجبها معلومات عن نصيب السهم في الأرباح . ، بما يؤدي الى تحسين مقارنة الأداء بين المنشآت المختلفة عن نفس الفترة المحاسبية وبين فترات محاسبية مختلفة لنفس المنشأة .

نطاق المعيار

المقصود بنطاق المعيار أي ما يسري عليه المعيار. ، ويطبق على القوائم المالية المستقلة والقوائم المالية المجمعة، وكذلك القوائم المالية المنفردة لكافة المنشآت . وعلى المنشأة التي تفصح عنه اتباع ما يتفق مع هذا المعيار . ، وتعرض المنشأة نصيب السهم في الأرباح في قائمة الأرباح والخسائر (قائمة الدخل) فقط .

ويمكنك الخصول على بيانات الشركات من خلال موقع البورصة المصرية من الرابط هنا.

تعريفات خاصة بالمعيار

السهم العادي : هو أداة ملكية تعد حقوقها تالية لحقوق كافة فئات أدوات الملكية الأخرى.

السهم العادي المحتمل : هو أداة مالية او عقد آخر قد يمنح الحق لحاملة في امتلاك اسهم عادية .

خيارات البيع على الأسهم العادية : هي عقود تعطي الحق لخاملها في بيع اسهم عادية بسعر محدد هلال فترة معينة .

الأسهم العادية المشروطة القابلة للإصدار. : هي اسهم عادية قابلة للإصدار بدون مقابل نقدي او بمقابل ضئيل عند تحقق شروط محددة منصوص عليها في اتفاقية مشروطة .

قياس نصيب السهم في الأرباح

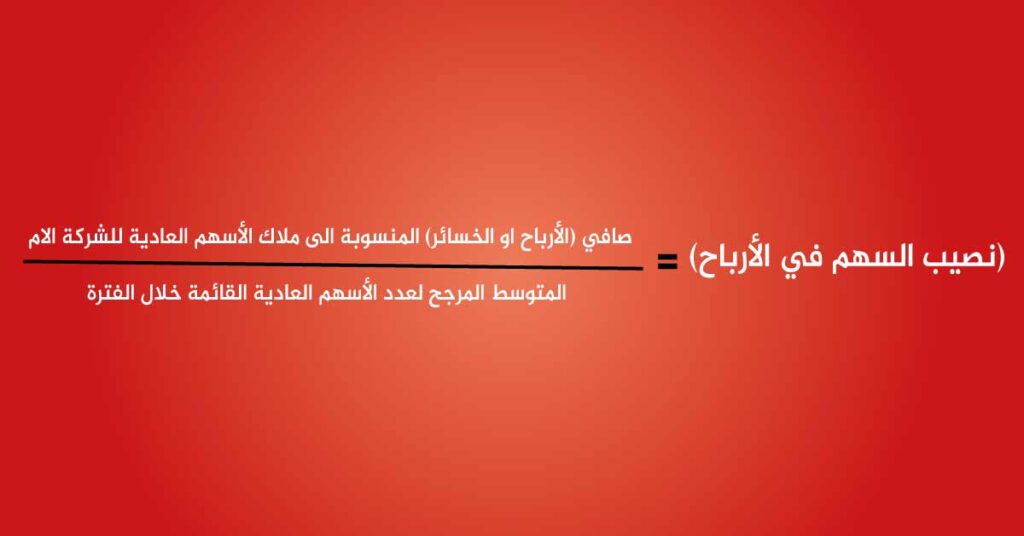

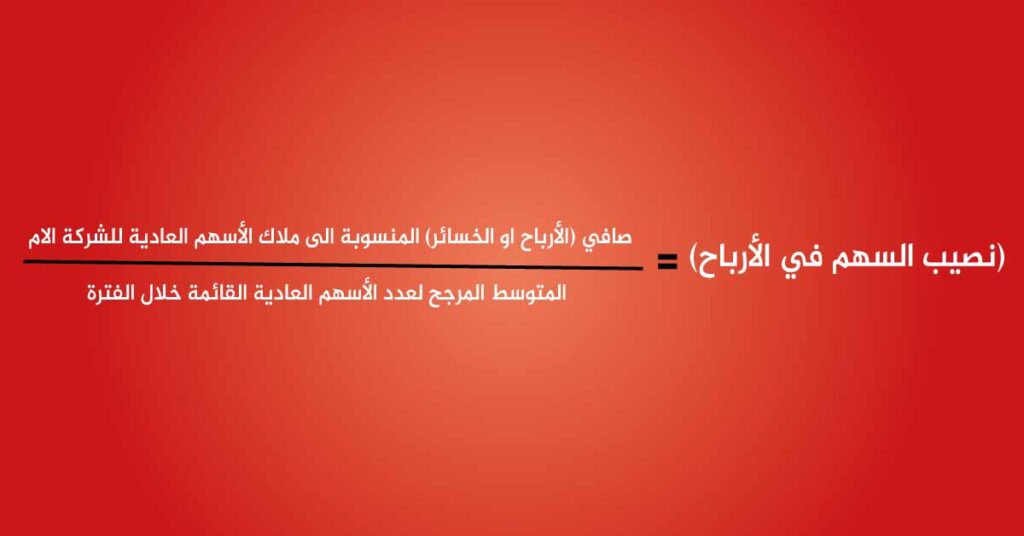

أولا: النصيب الأساسي للسهم في الأرباح

ويتم حسابة = بقسمة صافي (الأرباح او الخسائر) المنسوبة الى ملاك الأسهم العادية للشركة الام. (البسط) على. / المتوسط المرجح لعدد الأسهم العادية القائمة خلال الفترة. (المقام).

من اجل حسابه .، فان المبالغ المنسوبة الى ملاك الأسهم العادية للمنشاة الام والتي تتمثل في كل من :

- الأرباح او الخسائر المنسوبة للمنشأة الام من العمليات المستمرة .

- الأرباح او الخسائر المنسوبة للمنشاة الام .

يتم تعديلها بالاتي :

- توزيعات أرباح تلك الأسهم الممتازة.

- والفروق الناتجة عن تسوية تلك الأسهم الممتازة.

- والاثار المماثلة الأخرى لتلك الأسهم الممتازة .

- حصص العاملين ومجلس الإدارة. ، والتي يتقرر توزيعها (قبل تاريخ اعتماد القوائم المالية للإصدار). ، بشرط الإفصاح ان تلك المبالغ لازالت تحت اعتماد الجمعية العامة للمساهمين.

الأسهم : من اجل حساب النصيب الأساسي للسهم في الأرباح . ، يكون عدد الأسهم العادية هو المتوسط المرجح لعدد الأسهم العادية القائمة خلال الفترة . ، ويمثل المتوسط المرجح لعدد الأسهم العادية خلال الفترة . عدد الأسهم العادية القائمة اول الفترة على ان تعدل بعدد الأسهم التي اعيد شرائها (اسهم خزينة) ، او أصدرت بمعرفة المنشأة خلال الفترة مضروبة في عامل الوقت المرجح

ثانيا: النصيب المخفض للسهم في الأرباح

يتم حسابه عن تعديل صافى الربح الناتج من الأنشطة التشغيلية المنسوبة لحملة الأسهم العادية . ، وكذلك يتم تعديل متوسط عدد الأسهم القائمة بالأثار الناتجة عن كافة الأسهم العادية المحتملة المؤدية للتخفيض.

فان الأرباح والخسائر المنسوبة الى ملاك الأسهم العادية للمنشاة الام (بعد خصم الضريبة)يتم تعديلها بالاتي :

- ايه توزيعات الأرباح المتعلقة بالأسهم العادية المحتملة المؤدية للتخفيض والتي خصمت عند تحديد الأرباح والخسائر.

- اية فوائد معترف بها خلال الفترة والتي تتعلق بالأسهم العادية المحتملة المؤدية للتخفيض .

- اية تغيرات أخرى في الدخل او المصروفات والتي قد تنتج من تحويل الأسهم العادية المحتملة المؤدية للتخفيض الى اسهم عادية .

المتوسط المرجح لعدد الأسهم القائمة

يتم تعديله وذلك بتعلية المتوسط المرجح لعدد الأسهم العادية الإضافية التي كانت ستنشأ بافتراض تحويل كافة الأسهم العادية المحتملة المؤدية للتخفيض الى اسهم عادية.

مثال تطبيقي لحساب النصيب الأساسي للسهم

بيانات الحالة: حققت شركة “النيل للاستثمار” صافي ربح قدره 1,000,000 جنيه عن السنة المنتهية في 2025. وكانت بيانات الأسهم كالتالي:

- عدد الأسهم القائمة في 1 يناير: 100,000 سهم.

- تم إصدار 20,000 سهم إضافي نقداً في 1 يوليو 2025.

- تقرر توزيع حصة للعاملين ومجلس الإدارة بقيمة 100,000 جنيه.

الحل:

- تحديد البسط (الربح المنسوب للملاك): صافي الربح (1,000,000) – حصة العاملين والمجلس (100,000) = 900,000 جنيه.

- تحديد المقام (المتوسط المرجح للأسهم):

- الأسهم من (1 يناير إلى 30 يونيو): 100,000 × (6/12) = 50,000 سهم.

- الأسهم من (1 يوليو إلى 31 ديسمبر): 120,000 × (6/12) = 60,000 سهم.

- المتوسط المرجح = 50,000 + 60,000 = 110,000 سهم.

- نصيب السهم الأساسي في الأرباح: 900,000 ÷ 110,000 = 8.18 جنيه لكل سهم.

اسئلة خاصة بمعيار 22

اهم الاسئلة الشائعة

س: هل يتم عرض نصيب السهم في الأرباح في القوائم المالية المستقلة فقط؟

ج: وفقاً للمعيار، تعرض المنشأة نصيب السهم في قائمة الدخل (الأرباح أو الخسائر)، وإذا كانت المنشأة تعرض قوائم مالية مجمعة ومستقلة معاً، فيجب عرض المعلومات بناءً على القوائم المجمعة في المقام الأول.

س: ما الفرق الجوهري بين النصيب “الأساسي” و”المخفض” للسهم؟

ج: النصيب الأساسي يعتمد على الأسهم القائمة فعلياً، أما المخفض فيأخذ في الاعتبار “الأسهم المحتملة” (مثل السندات القابلة للتحويل إلى أسهم) التي قد تؤدي إلى تقليل نصيب السهم الحالي في المستقبل.

س: كيف تؤثر أسهم الخزينة على حساب نصيب السهم؟

ج: أسهم الخزينة تُعامل كطرح من عدد الأسهم القائمة من تاريخ إعادة شرائها، وبالتالي فهي تقلل “المقام” في المعادلة، مما قد يؤدي لزيادة نصيب السهم محاسبياً.

س: هل يتم تعديل نصيب السهم في فترات المقارنة عند حدوث أسهم مجانية؟

ج: نعم، عند إصدار أسهم مجانية أو تجزئة الأسهم، يتم تعديل المتوسط المرجح للأسهم للفترة الحالية وكافة فترات المقارنة المعروضة بأثر رجعي لضمان قابلية المقارنة.

c.v chartered accountant FIFO lifo أسئلة مقابلة العمل الخاصة بالمحاسبين اضمحلال الأصول الثابتة الأصول الثابتة الاهلاك التحليل المالي للمنشاة التعريفات المحاسبية القوائم المالية المؤشرات المالية المخزون الوارد أولا صادر أولا الوارد اخيرا صادر اولا برامج حسابات تأسيس الشركات في مصر تكاليف دليل الحسابات شجرة الحسابات شهادة دخل معتمدة من محاسب قانونى ضرائب طرق تقييم المخزون قائمة التدفقات النقدية قائمة الدخل قانون الإجراءات الضريبية قيود اليومية كورسات محاسبة كيف اصبح محاسب قانوني محاسب قانوني مصاريف التأسيس معايير المحاسبة معايير المراجعة المصرية ملفات pdf ملفات الاكسيل

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.