المقدمة: فلسفة الأمانة المالية في قياس التكاليف

تُعد محاسبة التكاليف العمود الفقري لاتخاذ القرارات الإدارية، وفي قلب هذا العلم يتربع نظام التكاليف الفعلية (Actual Costing System) كأكثر المنهجيات رسوخاً وموثوقية. تتجاوز فلسفة هذا النظام مجرد الحصر التاريخي للنفقات؛ فهي تمثل سعياً حثيثاً نحو تحقيق “الأمانة المالية” عبر تتبع الموارد الاقتصادية المستهلكة يقيناً لإنتاج وحدة أو تقديم خدمة. يوفر هذا النظام قاعدة بيانات صلبة تخدم أغراضاً استراتيجية، بدءاً من التسعير التنافسي المبني على الواقع، وصولاً إلى الامتثال للمعايير المحاسبية الدولية(IFRS).

1. التطور التاريخي والسياق المعرفي لنظام التكاليف الفعلية

نشأ نظام التكاليف الفعلية استجابةً لمتطلبات الثورة الصناعية. فقبل عقد العشرينيات من القرن الماضي، كانت التقديرات الحدسية تسود المتاجر الصغيرة، لكن ظهور المصانع الكبيرة ذات الاستثمارات الضخمة في الأصول والعمالة فرض ضرورة وجود نظام يتتبع “الحقيقة المالية”.

يمثل النظام الفعلي حلقة الوصل بين المحاسبة المالية (الموجهة للخارج) والمحاسبة الإدارية (الموجهة للداخل)؛ حيث تضمن البيانات الفعلية أن الأرباح المعلنة في التقارير الختامية تعكس الواقع الاقتصادي الحقيقي للمنشأة دون تزييف أو تقدير مغلوط.

2. الأهداف الاستراتيجية للنظام الفعلي

لا تقتصر أهداف تطبيق نظام (Actual Costing) على الجرد، بل تمتد لتشمل:

- تحديد التكلفة الحقيقية: رصد كل قرش أُنفِق على المواد والعمالة والأعباء بدقة متناهية.

- دقة التقييم المالي: ضمان صحة أرقام “مخزون آخر الفترة” و”تكلفة البضاعة المباعة” في الميزانية وقائمة الدخل.

- الرقابة المالية الصارمة: تحديد مراكز التكلفة المسؤولة عن الهدر أو الزيادات غير المبررة.

- دعم القرار الاستراتيجي: توفير رؤية واضحة حول ربحية كل صنف، مما يساعد في قرارات التوسع أو إيقاف خطوط إنتاج معينة.

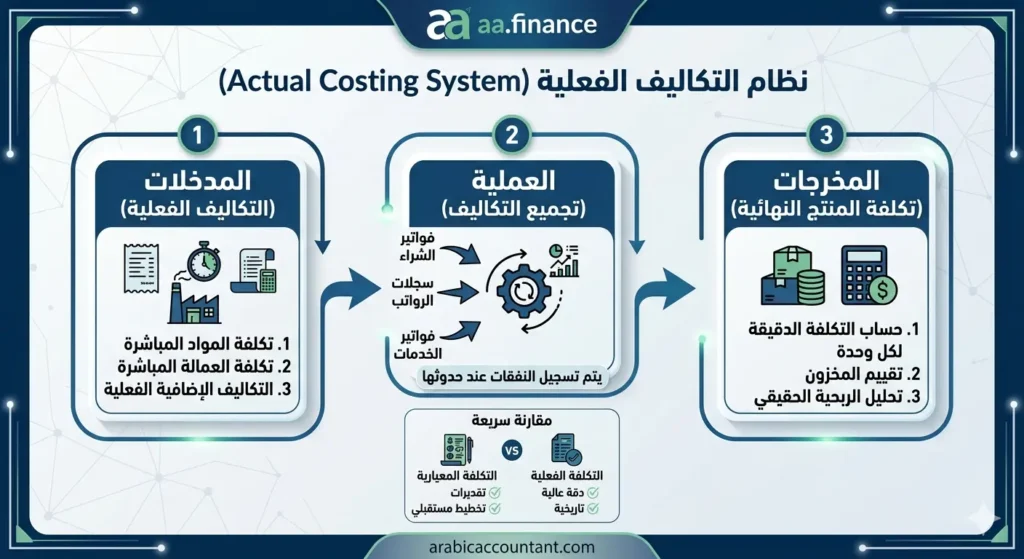

3. المكونات الهيكلية لعناصر التكلفة الفعلية

يعتمد النظام على تصنيف ثلاثي كلاسيكي للمدخلات، يُقاس كل منها بآلية مستندية صارمة:

أ. المواد المباشرة الفعلية (Actual Direct Materials)

تتمثل في المواد الخام التي تندمج في المنتج النهائي. يتم تسجيلها بناءً على سعر الشراء الفعلي الموضح في الفواتير والكميات المستهلكة حقيقةً، مع ربط كل دفعة إنتاج (Batch) بأرقام التشغيلات (Lots) لضمان الدقة في ظل تقلب الأسعار.

ب. العمالة المباشرة الفعلية (Actual Direct Labor)

تشمل كافة الأجور والبدلات المدفوعة للعمالة المرتبطة بالإنتاج. تُحتسب بضرب ساعات العمل الفعلية (المسجلة في بطاقات الوقت) في معدل الأجر الحقيقي. أي انحراف هنا يمثل مؤشراً مباشراً على كفاءة الإنتاجية البشرية.”ولضمان دقة حساب تكلفة المواد المنصرفة، يُنصح باستخدام أنظمة جرد متطورة تعتمد على معادلات دقيقة، مثل [برنامج حساب المستودعات بالإكسيل بنظام FIFO] الذي يسهل تتبع طبقات التكلفة الفعلية.”

ج. التكاليف الصناعية غير المباشرة (Actual Overhead)

هي التحدي الأكبر؛ وتشمل الإيجار، الكهرباء، الصيانة، وإهلاك الآلات. في هذا النظام، يتم تجميع هذه التكاليف في نهاية الفترة وتوزيعها بناءً على معدل تحميل فعلي مستخرج من النفقات التي حدثت يقيناً.

جدول: تصنيف وسلوك عناصر التكاليف الفعلية

| عنصر التكلفة | التصنيف | السلوك | آلية القياس الفعلية |

| المواد الخام | مباشر | متغير | الكمية الفعلية × السعر الحقيقي |

| أجور عمال الإنتاج | مباشر | متغير | الساعات الفعلية × معدل الأجر |

| إيجار المصنع | غير مباشر | ثابت | القيمة المسددة فعلياً (عقد الإيجار) |

| إهلاك الآلات | غير مباشر | ثابت | قسط الإهلاك المسجل للفترة |

| القوى المحركة (كهرباء) | غير مباشر | متغير/مختلط | قيمة فاتورة المرافق الفعلية |

| رواتب الإدارة | غير مباشر | ثابت | كشوف الرواتب الفعلية |

4. الآلية الحسابية والمنطق الرياضي لنظام التكاليف الفعلية (Actual Costing)

تعتمد جودة النظام على دقة المعادلات المطبقة:

1. إجمالي التكلفة الفعلية:

هي مجموع كافة المدخلات المستهلكة خلال الفترة:

إجمالي التكلفة الفعلية = تكلفة المواد المباشرة الفعلية + تكلفة العمالة المباشرة الفعلية + التكاليف الصناعية غير المباشرة الفعلية

2. معدل تحميل التكاليف غير المباشرة الفعلي:

يتم استخراجه من نفقات حدثت بالفعل لضمان عدم وجود فروق تحميل جوهرية:

معدل التحميل الفعلي للتكاليف غير المباشرة = إجمالي التكاليف الصناعية غير المباشرة الفعلية ÷ أساس التوزيع الفعلي

3. تكلفة الوحدة الواحدة:

تُستخدم لتقييم المخزون وتحديد سعر البيع:

تكلفة الوحدة الفعلية = إجمالي التكاليف الفعلية ÷ إجمالي عدد الوحدات المنتجة فعلياً

5. التحليل المقارن: نظام التكاليف الفعلية (Actual Costing) مقابل نظام التكاليف العادية ونظام التكاليف المعيارية

| الميزة | نظام التكاليف الفعلية | نظام التكاليف العادية | نظام التكاليف المعيارية |

| المواد المباشرة | فعلي | فعلي | معياري (مقدر) |

| العمالة المباشرة | فعلي | فعلي | معياري (مقدر) |

| التكاليف العامة | فعلي | تقديري (معدل محدد) | معياري (معدل محدد) |

| الدقة المالية | عالية جداً (تاريخية) | متوسطة | تعتمد على جودة التقدير |

| تحليل الانحرافات | لا يوجد (الواقع هو الحكم) | يوجد للتكاليف العامة | أساسية لكافة العناصر |

- لماذا الفعلي؟ في البيئات ذات التقلبات العنيفة في أسعار المواد، تكون المعايير المقدرة مسبقاً غير مجدية، ويظل النظام الفعلي هو الملاذ الوحيد للدقة.

- لماذا العادي؟ لتجنب “القفزات” في التكلفة الناتجة عن التقلبات الموسمية للأعباء (مثل فواتير التبريد صيفاً).

“لمزيد من التفاصيل حولنظام التكاليف المعيارية اقراء مقال [نظام التكاليف المعيارية من البناء الي الذكاء الصناعي].”

6. المعالجة المحاسبية وتدفق القيود نظام التكاليف الفعلية

تتبع الدورة المستندية مبدأ القيد المزدوج لضمان توازن الحسابات:

- عند الشراء:من حـ/ مراقبة مخازن المواد .. إلى حـ/ الموردين (إثبات التكلفة الحقيقية).

- عند صرف المواد للإنتاج:من حـ/ مراقبة الإنتاج تحت التشغيل (للمواد المباشرة)من حـ/ مراقبة التكاليف الصناعية غير المباشرة (للمواد غير المباشرة).. إلى حـ/ مراقبة مخازن المواد.

- عند توزيع الأجور:من حـ/ مراقبة الإنتاج تحت التشغيل (أجور مباشرة)من حـ/ مراقبة التكاليف الصناعية غير المباشرة (أجور غير مباشرة).. إلى حـ/ مراقبة الأجور المستحقة.

- تحميل الأعباء غير المباشرة:من حـ/ مراقبة الإنتاج تحت التشغيل .. إلى حـ/ مراقبة التكاليف الصناعية غير المباشرة (باستخدام المعدل الفعلي).

- إتمام الإنتاج والبيع:من حـ/ مراقبة مخازن الإنتاج التام .. إلى حـ/ مراقبة الإنتاج تحت التشغيل.من حـ/ تكلفة البضاعة المباعة .. إلى حـ/ مراقبة مخازن الإنتاج التام.

7. التطبيقات القطاعية المتنوعة

- المقاولات والإنشاءات: تتبع تكلفة كل “أمر عمل” من خامات وأجور مقاولي الباطن، مما يسهل إصدار مستخلصات دقيقة.

- الرعاية الصحية: تحليل تكلفة الخدمة لكل مريض (مستلزمات طبية، أتعاب أطباء، إقامة) لضمان استدامة التشغيل.

- الصناعات التحويلية: تطبيق نظام تكاليف المراحل (Process Costing) لتحديد تكلفة الوحدة في كل خطوة إنتاجية واكتشاف الهدر فورياً.

8. دور التكنولوجيا وأنظمة الـ ERP

في العصر الرقمي، تحول النظام من العمليات اليدوية المرهقة إلى الأتمتة اللحظية. تسمح أنظمة مثل SAP و NetSuite:

- الرؤية اللحظية (Real-time): بمجرد مسح المادة بالباركود، تُحدث تكلفة الإنتاج فوراً.

- تقليل الخطأ البشري: دمج أقسام المشتريات والمخازن والمالية في قاعدة بيانات موحدة.

- التحليلات المتقدمة: إمكانية تطبيق “التكاليف على أساس النشاط” (ABC) لتوزيع الأعباء بدقة متناهية.

9. التحديات والحلول الذكية

- التقلبات الموسمية: قد ترتفع تكلفة الوحدة في شهور الركود بسبب التكاليف الثابتة.

- الحل: استخدام “المعدلات السنوية المتوسطة” للأغراض الإدارية.

- العبء الإداري: صعوبة تتبع آلاف الأصناف الصغيرة.

- الحل: تطبيق مبدأ “الأهمية النسبية”؛ تتبع دقيق للأصناف الثمينة وطرق مبسطة للصغيرة.

الخاتمة والتوصيات الاستراتيجية

يمثل نظام التكاليف الفعلية الركيزة الأساسية للشفافية المالية. إن قدرة المنشأة على تتبع كل مورد مستهلك بدقة هي ما يمنحها “الحقيقة التاريخية” اللازمة للتسعير والتوسع.

توصية: يجب على الشركات الاستثمار في البنية التكنولوجية وتدريب المحاسبين على تحليل الفوارق بين الواقع الفعلي والموازنات التقديرية، ففي سوق لا يرحم، لا تنجو إلا المؤسسات التي “تدير ما تقيسه بدقة”.

اهم الاسئلة الشائعه عن نظام التكاليف الفعلية

س1: ما هو الفرق الجوهري بين نظام التكاليف الفعلية ونظام التكاليف العادية (Normal Costing)؟

الإجابة: الفرق يكمن في كيفية معالجة التكاليف الصناعية غير المباشرة (Overhead). في النظام الفعلي، ننتظر حتى نهاية الفترة لنحسب المصاريف الحقيقية التي حدثت يقيناً. أما في النظام العادي، فنستخدم “معدل تحميل تقديري” مسبقاً لتلك المصاريف، بينما تظل المواد والعمالة “فعلية” في كلا النظامين.

س2: لماذا تلجأ الشركات لنظام التكاليف الفعلية رغم أنه قد يتسبب في تأخير استخراج التقارير؟

الإجابة: السبب الرئيسي هو الدقة والمصداقية المطلقة. الشركات التي تعمل في بيئات ذات تقلبات حادة في أسعار المواد الخام أو التي تخضع لرقابة صارمة (مثل الجهات الحكومية أو المدققين الدوليين) تفضل النظام الفعلي لأنه يثبت التكلفة بناءً على فواتير حقيقية، مما يمنع التلاعب في تقييم المخزون أو تضخيم الأرباح.

س3: كيف يؤثر نظام التكاليف الفعلية على تسعير المنتجات؟

الإجابة: يوفر النظام قاعدة بيانات تاريخية دقيقة جداً. بدلاً من التسعير بناءً على “توقعات” قد تخطئ، يعطي النظام المحاسب الإداري القدرة على معرفة أقل سعر ممكن للبيع (Floor Price) الذي يغطي كافة التكاليف المستنفذة فعلياً ويحقق هامش الربح المطلوب.

س4: هل يتناسب نظام التكاليف الفعلية مع الصناعات التي تعتمد على “أوامر التشغيل” (Job Order)؟

الإجابة: نعم، وبشكل ممتاز. في صناعة مثل المقاولات أو ورش التصنيع حسب الطلب، يعتبر تتبع التكاليف الفعلية لكل مشروع على حدة هو السبيل الوحيد لمعرفة ربحية كل “أمر عمل”. فبدون معرفة كمية الأسمنت الفعلية أو ساعات العمل الحقيقية لكل موقع، لا يمكن للمقاول تحديد ما إذا كان قد حقق ربحاً أم خسارة في ذلك المشروع.

س5: ما هو أكبر تحدٍ يواجه المحاسب عند تطبيق هذا النظام؟

الإجابة: هو توقيت المعلومات. بما أن التكاليف غير المباشرة لا تكتمل صورتها إلا في نهاية الشهر (بعد صدور فواتير الكهرباء، الصيانة، إلخ)، فقد تجد الإدارة صعوبة في معرفة تكلفة المنتج “لحظة” خروجه من خط الإنتاج. والحل هنا يكمن في استخدام أنظمة ERP قوية توفر تقديرات لحظية يتم تسويتها آلياً بمجرد إدخال الفواتير الفعلية.

س6: هل يؤثر النظام على إقرار الزكاة وضريبة الدخل؟

الإجابة: بكل تأكيد. مصلحة الزكاة والدخل (أو ZATCA) والجهات الضريبية تفضل دائماً البيانات الفعلية المؤيدة مستندياً. التكلفة الفعلية تضمن أن مصاريفك مقبولة ضريبياً ولا تخضع للتقديرات الجزافية التي قد تُرفض عند الفحص الضريبي، مما يحمي المنشأة من الغرامات.

س7: كيف يتم توزيع التكاليف الثابتة الفعلية في شهور انخفاض الإنتاج؟

الإجابة: هذا هو أحد عيوب النظام؛ حيث تظهر تكلفة الوحدة “مرتفعة” في الشهور التي يقل فيها الإنتاج (لأن التكاليف الثابتة مثل الإيجار تُوزع على عدد وحدات أقل). لمعالجة ذلك، يقوم المحاسب المحترف بعمل تحليل مقارن على مدار السنة (Year-to-Date) لتسهيم أثر هذه التقلبات الموسمية.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.