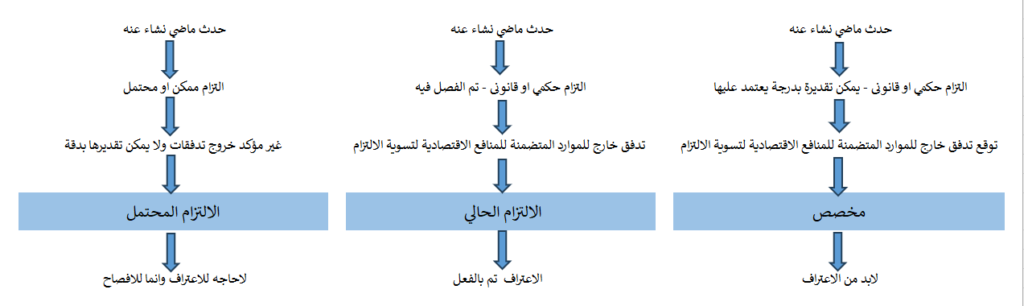

المخصصات والالتزامات المحتملة والأصول المحتملة

المخصصات والالتزامات المحتملة و الأصول المحتملة هو معيار المحاسبة المصري رقم 28. ، و يهدف هذا المعيار إلى التأكد من تطبيق شروط مناسـبة للاعتـراف والقيـاس للمخصـصات والالتزام والأصول المحتملة. ، وأنه قد تم الإفصاح بمعلومات كافية عنها في الإيضاحات المتممة للقوائم المالية ليتمكن مستخدم القوائم المالية من تفهم طبيعتها وتوقيتها وقيمتها. نطاق المعيار تطبق جميع […]

تكلفة الاقتراض معيار 14

تكلفة الاقتراض المتعلقة مباشرة باقتناء أو إنشاء أو إنتاج أصل مؤهل جزءاً مـن تكلفة ذلك الأصل. أما تكاليف الاقتراض الأخرى فيعترف بها كمصروفات. نطاق المعيار على المنشأة تطبيق هذا المعيار عند المحاسبة عن تكاليف الاقتراض. ، و لا يتعامل هذا المعيار مع التكلفة الفعلية أو المحسوبة الضمنية لتكلفة حقوق الملكية بما فى ذلك حقوق ملكية […]

السياسات المحاسبية معيار رقم 5

السياسات المحاسبية معيار المحاسبة المصري رقم5 “السياسات المحاسبية والتغير فى التقديرات المحاسبية والاخطاء”. ، يهدف هذا المعيار إلى تحديد أسس اختيار وتغيير السياسات المحاسبية. ، إلـى جانـب تحديـد المعالجة المحاسبية والإفصاح عن التغييرات فى الـسياسات المحاسـبية والتغييـرات فـى التقديرات المحاسبية وتصحيح الأخطاء . ، ويهدف هذا المعيار إلى دعم وتعزيـز موضـوعية ودرجة الثقة فى القوائم […]

الاستثمار العقاري معيار المحاسبة رقم 34

الاستثمار العقاري معيار المحاسبة رقم 34 يهدف هذا المعيار إلى وصف المعالجة المحاسبية للاسـتثمارات العقاريـة و الإفـصاحات المطلوبة بشأنها. ، و يطبق هذا المعيار على الاعتراف والقياس والإفصاح عن الاستثمارات العقارية. ، كذلك يطبق هذا المعيار ضمن أمور أخرى على قياس الاستثمارات العقاريـة المـؤجرة تـأجيراً تشغيلياً في القوائم المالية للمؤجر . لا يطبق المعيار على […]

المنح الحكومية معيار12

المنح الحكومية معيار12 من معايير المحاسبة المصرية و يطبق هذا المعيار في المحاسبة والإفصاح عن المنح وكذلك فى الإفـصاح عـن الأشـكال الأخرى للمساعدات. ، ولا يطبق هذا المعيار على المشاكل الخاصة التي تنشأ عن المنح في القوائم المالية التي تعكـس أثـر التغيـر في مستويات الأسعار أو في المعلومات المتممة للقوائم ذات الطبيعة المشابهة. ، ولا […]

التأجير التمويلي والتأجير التشغيلي

التأجير التمويلي والتأجير التشغيلي هما نوعين من أنواع التأجير واللاتي تناولهما معيار 49 الخاص بالتأجير حيث يبين المعاملة في دفاتر المستأجر ودفاتر المؤجر. ، حيث يوضح المعيار عدم وجود اختلاف بين التأجير التمويلي والتشغيلي في دفاتر المستأجر راجع الرابط معيار التأجير رقم 49. بينما يفرق المعيار بالنسبة للمؤجر بين النوعين. التأجير التمويلي التأجير التشغيلي

البيع وإعادة الاستئجار

البيع وإعادة الاستئجار هو أسلوب لبيع بعض الأصول ثم إعادة استيرادها مره اخري . ، لكن هل يترتب هنا أي اختلاف عن بيع الأصول واستئجارها بالطرق العادية. أولا عرف معيار المحاسبة رقم 10 الأصول الثابتة وكيفه قياسها والاعتراف بها في الدفاتر. ، كذلك كيفيه استبعادها من الدفاتر سواء كان ذلك بالبيع او الاستبعاد بالإهلاك او […]

معيار عقود التأجير رقم49

معيار عقود التأجير رقم49 من معايير المحاسبة المصرية يهدف المعيار الى تحديد المبادئ المتعلقة بالاعتراف والقياس والعرض والإفـصاح عـن عقـود التأجير. ، والهدف هو ضمان أن يقدم المستأجرون والمؤجرون معلومات ملائمـة بطريقـة تعبر بصدق عن تلك المعاملات تقدم هذه المعلومات أساسا لمستخدمي القـوائم الماليـة لتقييم أثر عقود التأجير على المركز المالي و الآداء المالي والتدفقات […]

التكاليف واتخاذ القرارات الإدارية

التكاليف واتخاذ القرارات الإدارية . دوما ما يكون هناك علاقة وثيقة بين التكاليف وبين اتخاذ القرارات الإدارية بالشركة. وتنقسم التكاليف في تلك الحالة الى تكاليف ملائمة لاتخاذ القرار (وهي التكاليف المتغيرة كلها صناعية ,تسويقية , إدارية ). ، وتكاليف غير ملائمة لاتخاذ القرار وهي التكاليف التي لا تؤثر في اتخاذ القرار. خطوات اتخاذ القرار تحديد […]

الموازنات التخطيطية

الموازنات التخطيطية كثيرا ما نسمع مصطلح الموازنات ومصطلح الميزانية فما الفرق بينها. ، فالموازنة المقصود بها التبوء المستقبلي لأداء الشركة على مستوي قطاع معين او على مستوي الشركة ككل أي انها معدة لفترة مستقبلية. اما الميزانية وهو المصطلح القديم للتعبير عن المركز المالي للشركة فهي عبارة عن تقرير عن الأداء المالي للشركة الذي تم بالفعل […]