شهادة المحتوى المحلي السعودي

تمثل شهادة المحتوى المحلي السعودي حجر الزاوية في عملية التحول الهيكلي للاقتصاد الوطني، وهي الأداة السيادية الأبرز التي صاغتها رؤية 2030 لإعادة هندسة القوة الشرائية وتوجيهها نحو الداخل. إن الفلسفة التي قامت عليها “هيئة المحتوى المحلي والمشتريات الحكومية” لا تقتصر على الدعم التقليدي للمنتج الوطني، بل تمتد لتشمل صياغة نموذج اقتصادي مستدام يعظم القيمة المضافة […]

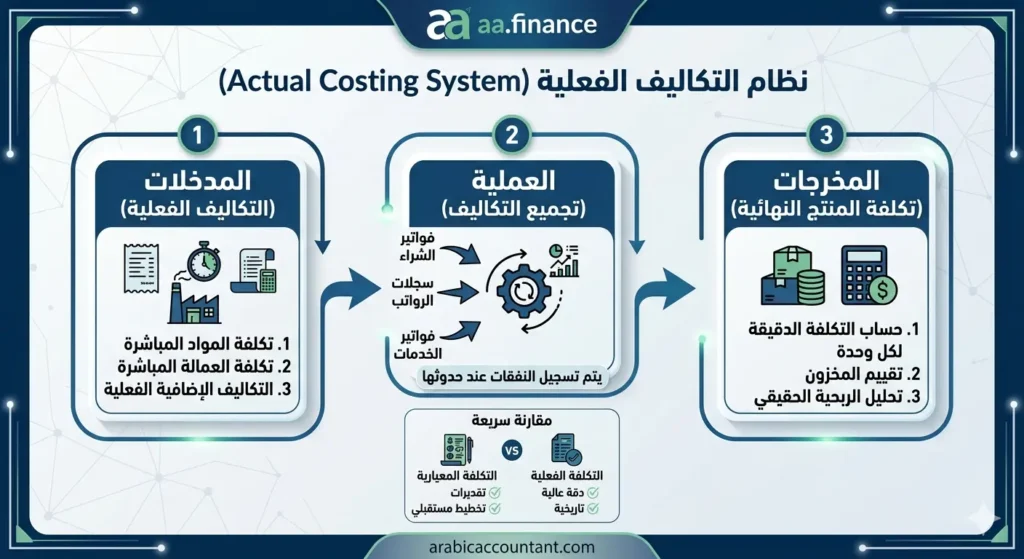

نظام التكاليف الفعلية (Actual Costing)

المقدمة: فلسفة الأمانة المالية في قياس التكاليف تُعد محاسبة التكاليف العمود الفقري لاتخاذ القرارات الإدارية، وفي قلب هذا العلم يتربع نظام التكاليف الفعلية (Actual Costing System) كأكثر المنهجيات رسوخاً وموثوقية. تتجاوز فلسفة هذا النظام مجرد الحصر التاريخي للنفقات؛ فهي تمثل سعياً حثيثاً نحو تحقيق “الأمانة المالية” عبر تتبع الموارد الاقتصادية المستهلكة يقيناً لإنتاج وحدة أو […]

نظام المحاسبة الضريبية المبسطة في مصر: تحديثات 2025

تعتبر المشروعات الصغيرة والمتوسطة هي العمود الفقري للاقتصاد المصري الحديث. ومع صدور القانون رقم 152 لسنة 2020 وتعديلاته الجوهرية في القانون رقم 6 لسنة 2025، انتقلت المنظومة الضريبية في مصر من مرحلة “التقدير الجزافي” إلى مرحلة “الضريبة القطعية والنسبية”. في هذا الدليل المرجعي، سنحلل كل ما يتعلق بنظام المحاسبة الضريبية المبسطة، وكيفية الاستفادة من التسهيلات […]

التأمينات الاجتماعية والمعاشات في مصر2026

مقدمة: عهد جديد للحماية الاجتماعية في مصر تُعد منظومة التأمينات الاجتماعية في مصر الركيزة الأساسية لاستراتيجية الحماية الوطنية، والضمانة الأولى للأمان الاقتصادي ضد المخاطر المهنية والطبيعية. ومع صدور قانون التأمينات والمعاشات الموحد رقم 148 لسنة 2019، دخلت الدولة المصرية مرحلة التحول الرقمي والتشريعي الشامل، لإنهاء عقود من التشتت القانوني عبر إطار موحد يضمن الاستدامة المالية […]

معيار المحاسبة الدولي رقم 10 (IAS 10): الأحداث بعد فترة التقرير

مقدمة: النطاق الزمني ومعيار المحاسبة الدولي رقم 10 تعتبر التقارير المالية أداة التواصل الأساسية بين المنشأة وأصحاب المصالح، ولضمان جودة ومصداقية هذه التقارير، كان لزاماً على واضعي المعايير المهنية تحديد النطاق الزمني الدقيق الذي يتوقف عنده المحاسب عن دمج المعلومات الجديدة في القوائم المالية للسنة المالية المنتهية. هنا يبرز دور معيار المحاسبة الدولي رقم 10 […]

ضريبة القيمة المضافة في السعودية: من التأسيس إلى رؤية 2030

مقدمة: لماذا تعتبر ضريبة القيمة المضافة ركيزة للاقتصاد السعودي الحديث؟ تُعد ضريبة القيمة المضافة في السعودية أكثر من مجرد مورد مالي إضافي؛ فهي تمثل تحولاً جذرياً في هيكلة الاقتصاد الوطني، وأداة استراتيجية لتقليل الاعتماد على الإيرادات النفطية. جاء تطبيق هذه الضريبة التزاماً بالاتفاقية الموحدة لدول مجلس التعاون الخليجي، لتعزيز التكامل الاقتصادي الإقليمي وتوحيد الأنظمة الضريبية. […]

معيار المحاسبة الدولي رقم 1 في ضوء التحولات المعيارية العالمية

يمكننا تشبيه معيار المحاسبة الدولي رقم 1 بـ “قانون المرور للمحاسبة”؛ فهو لا يتدخل في كيفية تسجيل القيود، بل يركز على كيفية إخراج اللوحة النهائية (القوائم المالية) للجمهور. أهم أهدافه باختصار: الشفافية (العرض العادل): الالتزام بأن الأرقام ليست مجرد حبر على ورق، بل هي انعكاس صادق وحقيقي لواقع الشركة المالي (أصول، التزامات، دخل، ومصاريف). ينطبق […]

نظام التكاليف المعيارية: من النظرية إلى الذكاء الاصطناعي.

في عالم الأعمال اليوم، لم تعد إدارة التكاليف مجرد أرقام تُسجل في الدفاتر، بل أصبحت استراتيجية ذكية تضمن بقاء الشركات وتفوقها في الأسواق. من هنا يبرز نظام التكاليف المعيارية (Standard Costing System) كواحد من أهم الأدوات التي تعتمد عليها المحاسبة الإدارية الحديثة لتحقيق التوازن بين الكفاءة والربحية. ما هو نظام التكاليف المعيارية؟ ببساطة، هذا النظام […]

ضريبة القيمة المضافة في الإمارات (تحديثات 2026)

منطلقات التشريع، آليات الامتثال، والتحول الرقمي للفوترة الإلكترونية تعد ضريبة القيمة المضافة في الإمارات الركيزة الأساسية للسياسة المالية الحديثة. منذ تطبيقها في عام 2018، تطورت المنظومة من مجرد أداة تحصيل إلى بيئة رقمية متكاملة تهدف إلى تعزيز الشفافية المالية وفق ميزانيات الدولة الطموحة لعامي 2025 و2026. 1. الإطار التنظيمي والمؤسسي يستند النظام الضريبي إلى شبكة […]

قانون الضريبة على العقارات رقم 3 لسنة 2026

يمثل صدور قانون الضريبة على العقارات رقم 3 لسنة 2026، المنشور في الجريدة الرسمية في الثاني من أبريل عام 2026، ذروة مسار إصلاحي طويل للمنظومة الضريبية العقارية في الدولة المصرية، حيث جاء هذا القانون ليعدل أحكام القانون رقم 196 لسنة 2008، مستهدفاً إحداث توازن جذري بين الحصيلة السيادية للدولة وبين الحماية الاجتماعية للمواطن في ظل […]