معيار القيمة العادلة IFRS 13: التحول من التكلفة التاريخية إلى الواقعية الاقتصادية في السعودية ومصر

1. المقدمة والإطار الفلسفي للقيمة العادلة يمثل الانتقال نحو معيار القيمة العادلة IFRS 13 في الفكر المحاسبي المعاصر تحولاً جذرياً وعميقاً؛ فهو يتجاوز مجرد التسجيل الدفتري التقليدي للمعاملات الاقتصادية القائم على الأسعار التاريخية، ليعيد صياغة التقارير المالية بصورة تعكس الواقع الاقتصادي الحقيقي واللحظي للمنشآت في تاريخ محدد. لفترات طويلة، واجهت الممارسات المهنية حالة من التشتت […]

أداة التمويل KISS: التحليل الشامل للأبعاد الهيكلية والآليات المالية

1. مقدمة: معضلة التمويل في المراحل المبكرة تمثل جولات التمويل لحظة فارقة في عمر الشركات الناشئة، حيث يتطلب الأمر موازنة دقيقة بين حاجة المؤسس للسيولة السريعة وحاجة المستثمر لحماية حقوقه. في هذا السياق، لم تعد العقود القانونية الطويلة مجدية، مما استدعى ظهور أدوات “هجينة” تجمع بين مرونة الديون وخصائص الملكية. تبرز أداة التمويل KISS (Keep […]

اتفاقية SAFE Note للشركات الناشئة: الدليل الشامل للتمويل والمحاسبة والقانون

1. مقدمة: اتفاقية SAFE NOTE فجر جديد في تمويل الابتكار في عالم الشركات الناشئة، يُعد “الوقت” هو العملة الأكثر ندرة. جاءت “الاتفاقية البسيطة للحصول على حصص ملكية مستقبلية” (Simple Agreement for Future Equity)، والمعروفة اختصاراً بـ اتفاقية SAFE NOTE/SAFE، لتكون الأداة التي تمنح المؤسسين والمستثمرين لغة مشتركة تتجاوز تعقيدات التقييم التقليدي. تعتمد فلسفة هذه الأداة […]

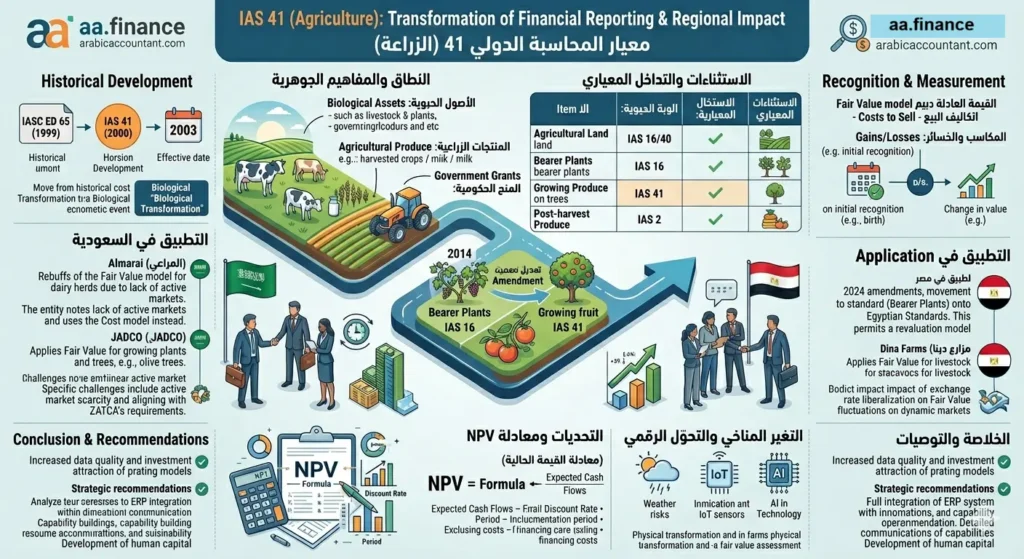

معيار المحاسبي الدولي 41 (الزراعة): التحليل التطبيقي في السعودية ومصر 2026

تمثل الأنشطة الزراعية ركيزة أساسية في الاقتصاد العالمي، إلا أنها ظلت لفترات طويلة تفتقر إلى إطار محاسبي موحد يعالج خصائصها الفريدة، المتمثلة في التحول الحيوي والنمو الطبيعي للكائنات الحية. ومع صدور معيار المحاسبي الدولي 41 (الزراعة)(IAS 41) المعنون بـ “معيار الزراعة”، حدث تحول جذري في فلسفة التقارير المالية، حيث انتقل التركيز من التكلفة التاريخية التقليدية […]

المحاسبة عن المنح والمساعدات الحكومية معيار الدولي رقم 20

تُعد المحاسبة عن المنح والمساعدات الحكومية من أكثر الموضوعات تعقيداً لارتباطها بالسياسات الاقتصادية والتشريعات الضريبية والزكوية، إذ تُستخدم هذه المنح كأداة لتحقيق أهداف تنموية وبيئية واجتماعية. وفي ظل تطور الممارسات المهنية عربياً، يبرز معيار المحاسبة الدولي رقم 20 (IAS 20) كمرجع رئيسي لتنظيم المعالجة المحاسبية لهذه التدفقات. وتزداد أهمية الموضوع عند المقارنة بين التطبيق في […]

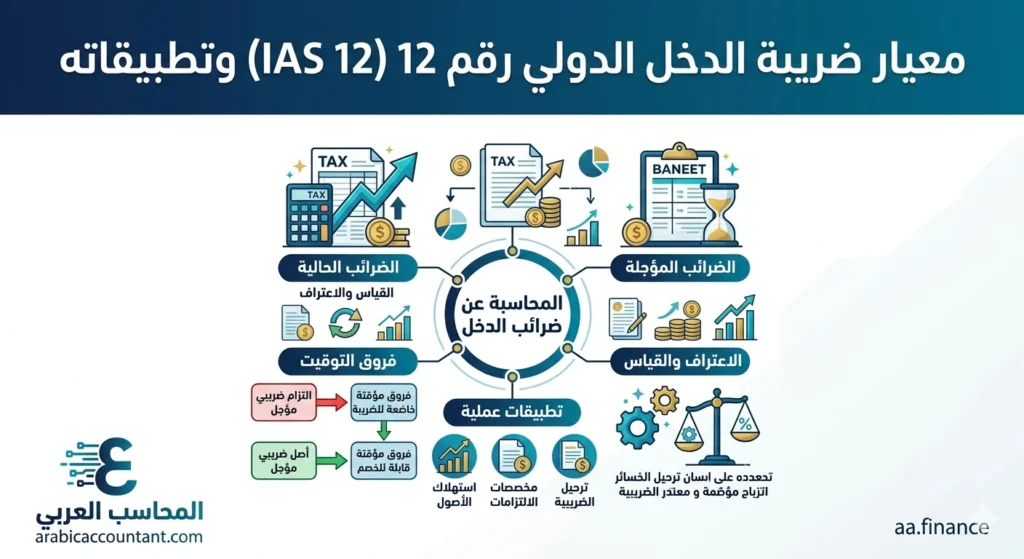

معيار ضريبة الدخل الدولي رقم 12 (IAS 12) وتطبيقاته

📘 الأسس الجوهرية والمنطق الاقتصادي لمعيار IAS 12 يُعد معيار ضريبة الدخل الدولي رقم 12 (IAS 12) الخاص بـ “ضرائب الدخل” من أكثر المعايير تعقيداً وأهمية في إطار التقارير المالية الدولية، نظراً لدوره في معالجة الآثار الضريبية الحالية والمستقبلية للمعاملات الاقتصادية. ولا يقتصر نطاق المعيار على تحديد الضريبة المستحقة فقط، بل يمتد ليشمل: 🎯 جوهر […]

معيار المحاسبة الدولي رقم 33: نصيب السهم من الأرباح

تُعد التقارير المالية وسيلة الاتصال الأساسية بين الشركات والأسواق المالية، ويُعد مؤشر نصيب السهم من الأرباح (EPS) من أبرز الأدوات المستخدمة لتقييم الأداء واتخاذ قرارات الاستثمار. وفي هذا السياق، يهدف معيار المحاسبة الدولي رقم 33 (IAS 33) إلى تنظيم أسس احتساب وعرض هذا المؤشر بما يحقق درجة عالية من القابلية للمقارنة بين الشركات المختلفة، وكذلك […]

زمالة جمعية المحاسبين والمراجعين المصرية (ESAA)

تعد زمالة جمعية المحاسبين والمراجعين المصرية (ESAA) وهى الكيان المهني الأرفع شأناً في تنظيم مهنة المحاسبة والمراجعة داخل جمهورية مصر العربية،وتستمد الجمعية شرعيتها من تاريخ عريق ارتبط بتطور النظام المالي المصري. وقد شهدت الجمعية تحولات مؤسسية هامة، كان آخرها توفيق أوضاعها وفقاً لأحكام القانون رقم 149 لسنة 2019 ولائحته التنفيذية، حيث سُجلت تحت رقم (554) […]

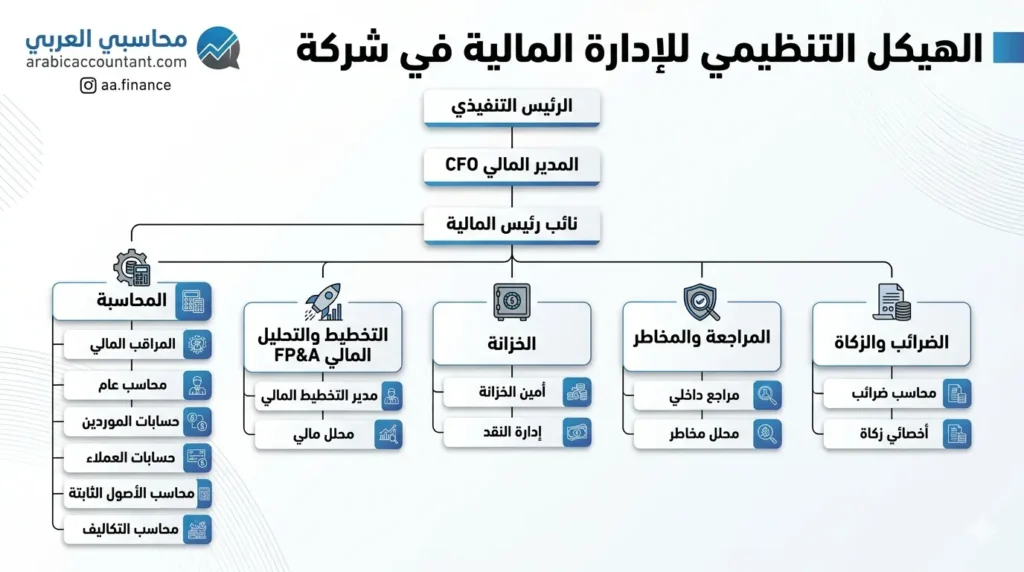

هيكل الادارة المالية: كيف تُبنى “عضلات” الشركات الناجحة؟

معظم الشركات لا تفشل لأنها لا تربح… بل لأنها لا تفهم أرقامها ، ليست الأرقام مجرد خانات في دفاتر المحاسبة، بل هي لغة تعبر عن صحة المنظمة. إذا كانت الإدارة هي العقل، فإن هيكل الادارة المالية هي الجهاز العصبي الذي يربط الرؤية بالواقع. لكي تنجح أي مؤسسة، لا يكفي أن تملك “محاسباً”، بل تحتاج إلى […]

الإفصاح عن الأطراف ذوي العلاقة معيار15

تعتبر الشفافية حجر الزاوية في استقرار الأسواق المالية العالمية والمحلية على حد سواء؛ إذ لم تعد التقارير المالية المعاصرة مجرد كشوفات للأرقام التاريخية الصماء، بل تحولت إلى أداة استراتيجية تكشف عن جوهر الحوكمة وكفاءة إدارة الموارد. ومن هذا المنطلق، يبرز المعيار المحاسبي رقم (15) (المقابل للمعيار الدولي للتقرير المالي IAS 24) كأحد أهم الأدوات الرقابية […]