المقدمة: لماذا يبدو الرقم “غير منطقي”؟

من أكثر المفاهيم التي تُساء قراءتها في محاسبة التكاليف والإدارة الصناعية هو مفهوم الطاقة الإنتاجية. الحساب الشائع بسيط في ظاهره: عدد ساعات العمل اليومية × عدد أيام العمل الشهرية = الطاقة الإنتاجية المتاحة. مثال متاح باليوم 8 ساعات * 26يوم بالشهر = 208 ساعه عمل متاحه بالشهر لكن حين يقابل المحلل أو المحاسب هذا الرقم بمجموع الأوقات المطلوبة فعليًا لإنتاج الوحدات أو تقديم الخدمات، كثيرًا ما يجد أن الرقم الثاني أكبر من الأول — رغم أن المنشأة تعمل فعليًا وتُسلّم إنتاجها في الموعد. هذا التناقض الظاهري ليس خطأ حسابيًا، بل هو غياب لتفكيك دقيق لمكوّنات “الوقت” و”الطاقة” في المنشأة. هذا المقال يعالج المشكلة من ثلاث زوايا: تعدد الموارد الإنتاجية، الفرق بين وقت العمل النشط ووقت الانتظار السلبي، وتحليل انحرافات الطاقة في نظم التكاليف المعيارية.

أولًا: أنواع الطاقة الإنتاجية

قبل الدخول في تفاصيل المعضلة، لا بد من التفريق بين مستويات الطاقة المستخدمة في الأدبيات المحاسبية:

| نوع الطاقة | التعريف |

|---|---|

| الطاقة النظرية (Theoretical Capacity) | أقصى إنتاج ممكن نظريًا دون أي توقف على الإطلاق |

| الطاقة العملية (Practical Capacity) | الطاقة النظرية بعد خصم التوقفات الحتمية المعتادة (صيانة، تغيير ورديات، فترات راحة) |

| الطاقة العادية (Normal Capacity) | متوسط الاستخدام الفعلي للطاقة عبر عدة دورات، مع مراعاة تقلبات الطلب الموسمية |

| طاقة الموازنة المتوقعة (Budgeted Capacity) | الطاقة المتوقع استخدامها خلال الفترة القادمة تحديدًا بحسب خطة الإنتاج |

| الطاقة الفعلية (Actual Capacity) | ما استُخدم بالفعل خلال الفترة |

المعادلة المعتادة (ساعات اليوم × أيام العمل) تقيس عادة الطاقة العملية، لكنها تقيسها لمورد إنتاجي واحد فقط، وهنا يبدأ الالتباس.

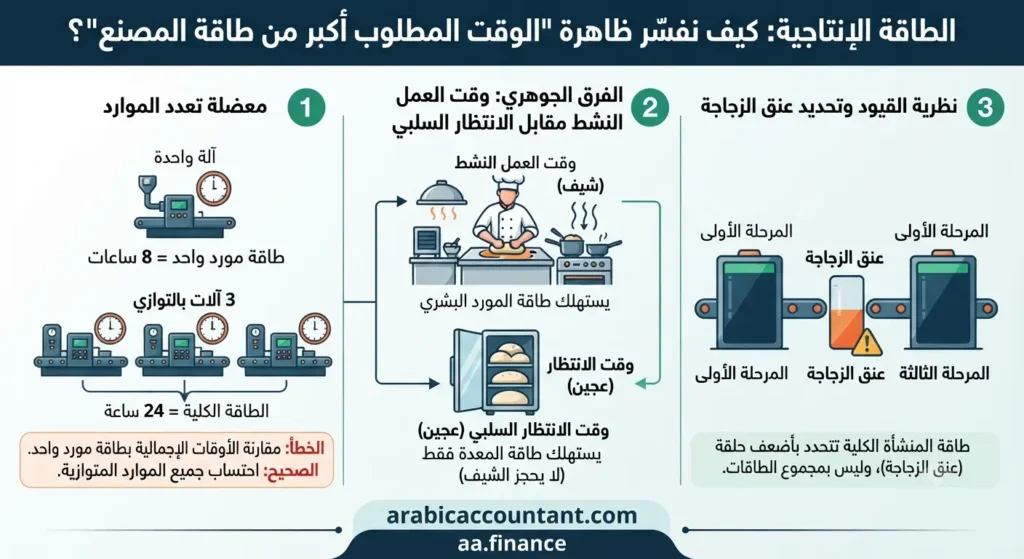

ثانيًا: معضلة تعدد الموارد الإنتاجية

الخطأ الأكثر شيوعًا في حساب الطاقة الإنتاجية هو معاملة المنشأة كأنها مورد إنتاجي واحد. فإذا كانت الطاقة اليومية لآلة أو عامل واحد هي 8 ساعات، فإن الطاقة الكلية للمنشأة تساوي:

الطاقة الكلية = (ساعات اليوم × أيام العمل) × عدد الموارد المتوازية (آلات / عمال / خطوط إنتاج)فإذا جُمعت الأوقات المعيارية لإنتاج مجموعة من الوحدات وقُورنت بطاقة مورد واحد فقط، سيظهر عجز وهمي، بينما المنشأة قد تملك عدة آلات أو عدة عمال يعملون بالتوازي، وتكون طاقتها الحقيقية أضعافًا مضاعفة لما احتُسب.

بالإضافة إلى ذلك، غالبًا ما يقع خلط بين ساعات الآلة وساعات العمل البشري عند تجميع الأوقات، رغم أنهما مورَدان مختلفان لهما طاقتان منفصلتان. جمعهما في رقم واحد يقارن بطاقة واحدة يُنتج تناقضًا لا معنى محاسبيًا حقيقيًا له.

السيناريو: ورشة لتصنيع “كراسي خشبية”

1. المعطيات (الموارد):

- المورد البشري: لدينا 4 عمال نجارين، يعمل كل منهم 8 ساعات يوميًا.

- المورد الآلي: لدينا آلة قص خشب واحدة، تعمل 8 ساعات يوميًا.

2. متطلبات الإنتاج اليومي (الأوقات المعيارية):

لإنتاج 10 كراسي يوميًا، تحتاج الورشة إلى:

- وقت بشري: 2 ساعة عمل لكل كرسي (العمل اليدوي للتشطيب والتجميع).

- وقت آلي: 1 ساعة عمل لكل كرسي (القص على الآلة).

إجمالي الوقت المطلوب للـ 10 كراسي = 20 ساعة عمل بشري + 10 ساعات عمل آلي.

الخطأ الشائع (التحليل المضلل):

يجمع المحاسب أو المدير كل الأوقات المطلوبة (20 + 10 = 30 ساعة) ويقارنها بطاقة “مورد واحد” (8 ساعات).

- النتيجة المضللة: الورشة تحتاج 30 ساعة، بينما المتاح 8 ساعات فقط.

- الاستنتاج: “الورشة لا تستطيع إنتاج 10 كراسي لأن وقت الإنتاج المطلوب أكبر من طاقة المصنع بـ 3.75 مرة!” (وهذا استنتاج خاطئ).

التحليل الصحيح (تفكيك الموارد):

هنا نفصل المورد البشري عن المورد الآلي، ونأخذ في الاعتبار عدد الموارد المتوازية:

أ) تحليل الطاقة البشرية:

- الطاقة المتاحة = 4 عمال × 8 ساعات = 32 ساعة عمل بشرية.

- الوقت المطلوب = 20 ساعة عمل بشرية.

- النتيجة: لدينا فائض قدره 12 ساعة (32 – 20). الورشة قادرة على تلبية الطلب بشريًا.

ب) تحليل الطاقة الإنتاجية الآلية:

- الطاقة المتاحة = 1 آلة × 8 ساعات = 8 ساعات عمل آلي.

- الوقت المطلوب = 10 ساعات عمل آلي.

- النتيجة: هنا يظهر “العجز الحقيقي”. الورشة تحتاج 10 ساعات والآلة لا تملك إلا 8.

الخلاصة التي يوصلها هذا المثال:

لو نظرنا للرقم الإجمالي (30 ساعة) مقابل الطاقة الواحدة (8 ساعات)، لظننا أن الورشة كلها معطلة. لكن التحليل الصحيح يخبرنا بوضوح:

- العمالة: لديها فائض.

- الآلة: هي عنق الزجاجة (Bottleneck) التي تعيق الإنتاج.

الحل الإداري هنا: ليس توظيف نجارين جدد (لأن لديهم فائض)، بل ربما إضافة وردية مسائية على الآلة، أو شراء آلة قص ثانية. هذا هو الفرق بين “الرقم المضلل” و”التشخيص المهني”.

| وجه المقارنة | التحليل المضلل (الخطأ) | التحليل التشخيصي (الصحيح) |

| طريقة الحساب | جمع كل الأوقات ومقارنتها بمورد واحد | فصل الموارد ومقارنة كل مورد بطاقته |

| إجمالي الوقت المطلوب | 30 ساعة (20 بشري + 10 آلي) | موزع: 20 ساعة عمل، 10 ساعات آلي |

| الطاقة الإنتاجية المتاحة | 8 ساعات فقط | موزع: 32 ساعة بشرية، 8 ساعات آلية |

| النتيجة | “عجز وهمي” (30 > 8) | تشخيص دقيق: فائض عمالة وعجز في الآلة |

| القرار الإداري | ارتباك وعدم قدرة على اتخاذ قرار | استثمار في آلة جديدة أو زيادة وردياتها |

ملاحظة فنية: كما يظهر في الجدول، الورشة تمتلك فائضًا في العمالة (32 ساعة متاحة مقابل 20 مطلوبة)، بينما تكمن المشكلة الحقيقية في “الآلة” التي لا تغطي الطلب. التعامل مع الأرقام ككتلة واحدة يخفي عنك “عنق الزجاجة” الحقيقي ويؤدي لقرارات استثمارية خاطئة.

ثالثًا: الفصل الجوهري — وقت العمل النشط مقابل وقت الانتظار السلبي

هذه هي النقطة الأدق، والتي توضحها حالة عملية شديدة الدلالة: مطبخ يعمل فيه شيف بساعات عمل رسمية قدرها 8 ساعات يوميًا، لكن حين يُحتسب “زمن الوجبة” الواحدة من لحظة البدء حتى التسليم، يصل الإجمالي إلى 11 ساعة أو أكثر — رغم أن الشيف لا يعمل فعليًا أكثر من ساعات دوامه.

السبب أن “زمن الوجبة” يحتوي على مكوّنين مختلفين تمامًا في طبيعتهما:

| المكوّن | الوصف | هل يستهلك طاقة الشيف؟ |

|---|---|---|

| زمن العمل النشط (Active / Touch Time) | الوقت الذي يقضيه الشيف فعليًا بيديه: عجن، تقطيع، تتبيل، تجميع | نعم |

| زمن الانتظار السلبي (Passive / Wait Time) | تخمير العجين، التجميد، الاستواء في الفرن دون تدخل بشري | لا |

المشكلة تنشأ حين يُجمع الزمنان معًا لكل وجبة على حدة، ثم يُقارن المجموع بطاقة الشيف. فزمن الانتظار لا “يحجز” الشيف؛ فبينما تتخمر عجينة الوجبة الأولى، يبدأ الشيف في تحضير الوجبة الثانية، وبينما تتجمد الثالثة في التلاجة يشتغل على الرابعة، وهكذا. أوقات الانتظار تتداخل بالتوازي فيما بينها ومع وقت العمل النشط لوجبات أخرى، فلا يصح جمعها بشكل خطي كما لو كانت متتالية.

المعالجة الصحيحة

- يُجمع زمن العمل النشط فقط عبر كل الوجبات، ويُقارن بطاقة الشيف (ساعات الدوام).

- يُقاس زمن الانتظار مقابل طاقة المعدة أو المورد الذي يحدث فيه الانتظار (تلاجة، فرن، منضدة تخمير) — لا مقابل طاقة العمالة.

- إذا كانت المعدة محدودة العدد (مثلًا تلاجة واحدة فقط تُستخدم لعدة وجبات في نفس الوقت)، فقد تتحول هذه المعدة نفسها إلى عنق الزجاجة (Bottleneck) الذي يحدد الطاقة القصوى للمنشأة، بدلًا من ساعات عمل الشيف.

مثال رقمي

| الوجبة | الكمية | زمن نشط/وحدة (دقيقة) | زمن انتظار/وحدة (دقيقة) | المعدة |

|---|---|---|---|---|

| عجين خبز | 20 | 30 | 120 | منضدة تخمير |

| حلو مجمّد | 15 | 20 | 180 | تلاجة تجميد |

| طبق رئيسي | 25 | 40 | 15 | فرن |

إجمالي زمن العمل النشط = (20×30) + (15×20) + (25×40) = 1,900 دقيقة، وهو الرقم الذي يُقارن بطاقة الشيف (480 دقيقة ليوم عمل واحد من 8 ساعات لشيف واحد). أما زمن الانتظار، فيُوزَّع كل جزء منه على المعدة المعنية: منضدة التخمير تحتاج 2,400 دقيقة انتظار مجمَّعة، والتلاجة 2,700 دقيقة، والفرن 375 دقيقة — وكل رقم منها يُقارن بطاقة المعدة الخاصة به (عدد الوحدات × ساعات تشغيلها)، وليس بطاقة الشيف.

هذا الفصل هو ما يحوّل “معضلة” ظاهرها التناقض إلى تحليل منطقي: العجز الحقيقي، إن وُجد، يظهر في مورد محدد بعينه (الشيف، أو التلاجة، أو الفرن)، لا في رقم إجمالي مضلِّل.

رابعًا: البعد المحاسبي — انحرافات الطاقة في نظام التكاليف المعيارية

في نظم التكاليف المعيارية (Standard Costing)، يُحتسب ما يُعرف بـ”الساعات المعيارية المسموح بها للإنتاج الفعلي” (Standard Hours Allowed)، وتساوي: الزمن المعياري للوحدة × عدد الوحدات المنتجة فعليًا. هذا الرقم قد يختلف عن الطاقة المخططة أو الساعات الفعلية المشتغلة، وينتج عن الفرق انحرافان أساسيان تُبنى عليهما قيود دفترية لتحميل التكاليف الثابتة الصناعية:

انحراف حجم الطاقة (Capacity / Volume Variance):

انحراف الطاقة = (الساعات المخططة − الساعات الفعلية المشتغلة) × معدل تحميل التكاليف الثابتة المعياريانحراف الكفاءة (Efficiency Variance):

انحراف الكفاءة = (الساعات المعيارية المسموح بها − الساعات الفعلية) × المعدل المعياريمثال على القيد المحاسبي لتسوية انحراف الطاقة الإنتاجية (غير مواتٍ)

عند وجود عجز في استغلال الطاقة (طاقة عاطلة)، يُسجَّل القيد التالي لتحميل الانحراف غير المواتي على حساب النتيجة:

| الحساب | مدين | دائن |

|---|---|---|

| مصروف انحراف الطاقة (غير مواتٍ) | ××× | |

| حـ/ التكاليف الصناعية غير المباشرة المحمَّلة | ××× |

وفي حالة انحراف مواتٍ (استغلال طاقة أعلى من المخطط)، يُعكس القيد بتحميل حساب التكاليف الصناعية غير المباشرة المحمَّلة مدينًا وحساب انحراف الطاقة دائنًا.

هذا الانحراف، حين يُفهم في ضوء التفرقة بين وقت العمل النشط ووقت الانتظار الموضحة أعلاه، يصبح أداة تشخيصية: فإذا ظهر انحراف طاقة غير مواتٍ متكرر، فالسؤال الصحيح ليس “هل زادت الطاقة النظرية؟” بل “هل المعيار الزمني نفسه يحتاج مراجعة؟ هل يوجد مورد بعينه (مثل معدة أو خط إنتاج) أصبح عنق الزجاجة الفعلي؟ أم أن المنشأة توسّعت في العمل الإضافي لتغطية طلب متزايد؟”.

خامسًا: نظرية القيود (Theory of Constraints) وتحديد عنق الزجاجة

من الأخطاء الشائعة أيضًا حساب الطاقة الكلية للمنشأة بجمع طاقات كل مراحل الإنتاج معًا. الصحيح أن طاقة المنشأة الكلية تتحدد بطاقة أضعف حلقة في السلسلة (Bottleneck)، وليس بمجموع طاقات كل المراحل. فحتى لو كانت معظم مراحل الإنتاج تعمل بكفاءة عالية ولديها طاقة فائضة، فإن المرحلة الأبطأ أو الأقل طاقة هي التي تحدد الحد الأقصى لما يمكن للمنشأة إنتاجه فعليًا خلال فترة زمنية معينة.

الخلاصة

الظاهرة التي تبدو “معضلة” — أن مجموع الأوقات المطلوبة للإنتاج يتجاوز الطاقة المحسوبة بالمعادلة البسيطة (ساعات اليوم × أيام العمل) — ليست خطأً حسابيًا، بل غالبًا نتيجة أحد أربعة أسباب مجتمعة أو منفردة:

- إغفال ضرب الطاقة في عدد الموارد المتوازية (آلات، عمال، خطوط إنتاج).

- الخلط بين وحدات قياس مختلفة للطاقة (ساعة آلة مقابل ساعة عمل).

- عدم الفصل بين وقت العمل النشط الذي يستهلك طاقة المورد البشري، ووقت الانتظار السلبي الذي يستهلك طاقة معدة أو مورد آخر تمامًا ويتداخل بالتوازي مع أعمال أخرى.

- اعتبار الطاقة الكلية مجموع طاقات كل المراحل بدلًا من طاقة عنق الزجاجة الفعلي الذي يحكم الإنتاج.

المعالجة الصحيحة تقتضي قياس كل مورد على حدة بوحدة قياس موحدة، وتحديد أي الموارد هو القيد الفعلي (Constraint) الذي يحكم الطاقة القصوى، ثم بناء تحليل الانحرافات المحاسبية على هذا الأساس الدقيق بدلًا من مقارنة أرقام إجمالية غير متجانسة.

وجهة نظر شخصية

بصفتي أ. أحمد فتحي، محاسب قانوني، أرى أن أكثر أخطاء تحليل الطاقة الإنتاجية شيوعًا في الشركات الصغيرة والمتوسطة في مصر لا يكمن في جهل المفهوم النظري، بل في التسرع نحو رقم إجمالي واحد دون تفكيك مكوّناته. كثير من المنشآت التي عملت معها كانت تحسب “الطاقة” كرقم واحد يخلط بين وقت العمالة ووقت المعدات، فيصل بها التحليل إلى استنتاجات مضلِّلة عن وجود عجز إنتاجي وهمي أو فائض طاقة غير حقيقي. نصيحتي العملية دائمًا: قبل الحكم على كفاية الطاقة، اسأل أولًا “طاقة أي مورد بالتحديد أقيسها؟” فالإجابة الدقيقة عن هذا السؤال وحدها كفيلة بحل أغلب “المعضلات” الظاهرية في هذا الباب.

لتحليل حالتك الخاصة عمليًا، يمكن استخدام أداة الإكسل المرفقة التي تفصل زمن العمل النشط عن زمن الانتظار وتحدد عنق الزجاجة تلقائيًا بالمعادلات.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.