كل الأنظمة اللي تناولناها في مقالات سابقة — التكاليف الفعلية، التكاليف المعيارية، ونظام ABC — تشترك في نقطة واحدة: كلها بتقيس تكلفة ما تم إنتاجه بالفعل، سواء أثناء التصنيع أو بعده. لكن في الإدارة الإستراتيجية للتكلفة، فيه سؤال أهم بيُطرح قبل ما خط الإنتاج يشتغل أصلاً: هل المنتج ده أصلاً هيكون مربحاً في السوق؟

هذا هو المحور اللي بيجمع نظامين مختلفين لكن مكملين لبعض: التكلفة المستهدفة (Target Costing) اللي بتركز على مرحلة التصميم قبل الإنتاج، وتكاليف دورة حياة المنتج (Life Cycle Costing) اللي بتوسّع النظرة لتشمل عمر المنتج بالكامل من الفكرة وحتى التخلص منه.

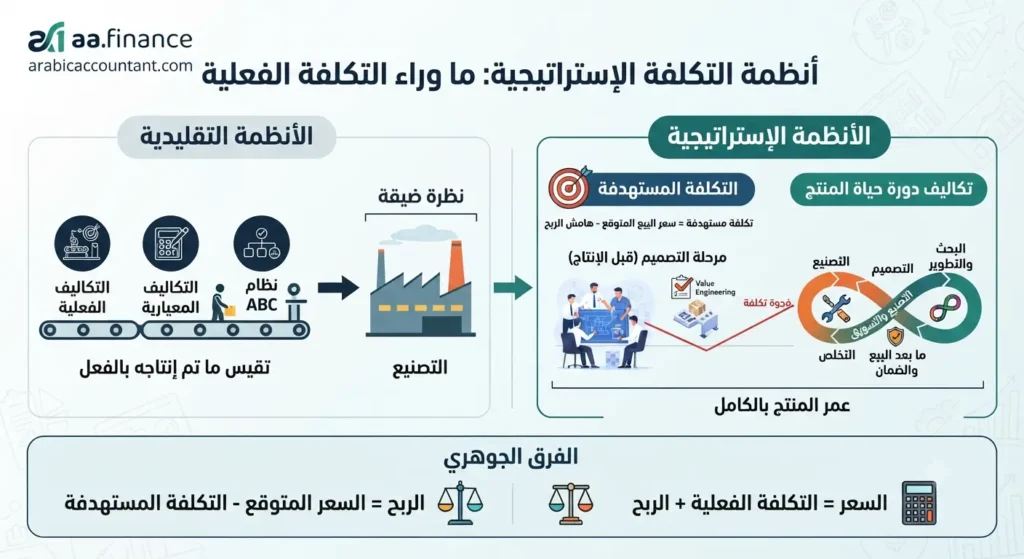

أولاً: لماذا نحتاج أنظمة إستراتيجية للتكلفة؟

الأنظمة التقليدية للتكلفة قوية في قياس ما يحدث داخل المصنع، لكنها عمياء تقريباً عن مرحلتين حاسمتين:

- مرحلة ما قبل التصنيع: البحث والتطوير، والتصميم الهندسي للمنتج

- مرحلة ما بعد البيع: خدمة ما بعد البيع، الضمان، وتكلفة التخلص من المنتج في نهاية عمره

من واقع أدبيات المحاسبة الإدارية الحديثة، يُشار غالباً إلى أن الجزء الأكبر من تكلفة المنتج النهائية يُحدَّد فعلياً في مرحلة التصميم، حتى قبل إنفاق أي جنيه على التصنيع نفسه. بمجرد اعتماد التصميم، تصبح إمكانية خفض التكلفة لاحقاً محدودة جداً. هذا هو المنطق الذي بُنيت عليه الأنظمة الإستراتيجية للتكلفة: التحكم في التكلفة يجب أن يبدأ قبل الإنتاج، لا بعده.

ثانياً: التكلفة المستهدفة (Target Costing)

1. التعريف والمعادلة الأساسية

التكلفة المستهدفة تقلب منطق التسعير التقليدي رأساً على عقب. في التسعير التقليدي (Cost-Plus Pricing)، تُحسب التكلفة أولاً، ثم يُضاف هامش ربح للوصول للسعر:

سعر البيع = التكلفة الفعلية + هامش الربح

أما في التكلفة المستهدفة، فإن السوق هو من يحدد السعر، وليس المصنع:

التكلفة المستهدفة = سعر البيع المستهدف (الذي يقبله السوق) − هامش الربح المطلوب

بمعنى آخر: بدل ما نسأل “كام التكلفة، إذن كام السعر؟”، بنسأل “السوق مستعد يدفع كام، وإحنا عايزين نربح كام، إذن التكلفة المسموح بيها كام؟”

2. لماذا هذا الفرق جوهري؟

في الأسواق التنافسية، المنشأة غالباً لا تملك حرية تحديد السعر بمعزل عن المنافسين. فإذا حسبنا التكلفة أولاً ثم حاولنا فرض سعر يغطيها، قد نجد أن السوق ببساطة لا يقبل هذا السعر. التكلفة المستهدفة تدفع المنشأة لضبط التكلفة من مرحلة التصميم لتتناسب مع سعر واقعي يقبله السوق، بدل اكتشاف المشكلة بعد فوات الأوان.

3. خطوات التطبيق العملي

- تحديد سعر البيع المستهدف بناءً على دراسة السوق والمنافسين وتوقعات العميل

- تحديد هامش الربح المطلوب بناءً على إستراتيجية المنشأة والعائد المطلوب على الاستثمار

- اشتقاق التكلفة المستهدفة بطرح الهامش من السعر

- مقارنتها بالتكلفة الحالية المقدرة بناءً على التصميم المبدئي

- إذا كانت التكلفة الحالية أعلى من المستهدفة، تبدأ عملية هندسة القيمة (Value Engineering) لإعادة تصميم المنتج أو العملية لتقليل التكلفة دون التضحية بالوظائف الأساسية التي يقدّرها العميل

4. مثال رقمي

شركة تخطط لإطلاق جهاز منزلي جديد. دراسة السوق أظهرت أن العملاء لن يقبلوا سعراً أعلى من 500 جنيه. الشركة تستهدف هامش ربح 20% من سعر البيع.

- سعر البيع المستهدف = 500 جنيه

- هامش الربح المستهدف = 500 × 20% = 100 جنيه

- التكلفة المستهدفة = 500 − 100 = 400 جنيه

فريق التصميم قدّر التكلفة الحالية للمنتج بناءً على التصميم المبدئي بـ 460 جنيه، أي أعلى من المستهدف بفجوة قدرها 60 جنيه. هنا يبدأ فريق هندسة القيمة في مراجعة كل مكوّن: هل يمكن استبدال مادة خام بأخرى أرخص دون التأثير على الجودة المُدركة؟ هل يمكن تبسيط أحد الأجزاء الميكانيكية؟ الهدف: إغلاق فجوة الـ 60 جنيه قبل اعتماد التصميم النهائي، لا بعد بدء الإنتاج الفعلي.

5. أدوات مساندة

- هندسة القيمة (Value Engineering): مراجعة منهجية لكل وظيفة في المنتج مقابل تكلفتها، للتخلص من أي تكلفة لا تضيف قيمة مُدرَكة للعميل

- تكلفة كايزن (Kaizen Costing): بخلاف Target Costing اللي بتُطبَّق في مرحلة التصميم قبل الإنتاج، تكلفة كايزن تستمر بعد بدء الإنتاج الفعلي، من خلال تحسينات تدريجية صغيرة ومستمرة لخفض التكلفة خلال دورة حياة الإنتاج

ثالثاً: تكاليف دورة حياة المنتج (Life Cycle Costing)

1. التعريف

إذا كانت التكلفة المستهدفة تركّز على مرحلة التصميم تحديداً، فإن تكاليف دورة حياة المنتج توسّع الزاوية لتشمل كل التكاليف المرتبطة بالمنتج عبر عمره بالكامل، بدءاً من فكرة البحث والتطوير، مروراً بالتصميم والتصنيع والتسويق، وانتهاءً بخدمة ما بعد البيع وحتى تكلفة التخلص من المنتج في نهاية عمره الافتراضي.

2. مراحل دورة الحياة الأربع

| المرحلة | نوع التكلفة |

|---|---|

| البحث والتطوير | تكلفة الأبحاث، التصميم الهندسي، النماذج الأولية |

| التصميم النهائي والاختبار | تكلفة اختبارات الجودة، تعديل النماذج |

| التصنيع والتسويق | تكلفة الإنتاج المباشرة، الإعلان، التوزيع |

| ما بعد البيع | خدمة العملاء، الضمان، قطع الغيار، تكلفة التخلص/إعادة التدوير |

3. لماذا هذا المفهوم مهم؟

الأنظمة التقليدية للتكلفة عادة ما تُظهر تكلفة الوحدة المنتجة في فترة معينة فقط، وهذا قد يعطي صورة مضللة عن ربحية منتج معين. منتج بتكلفة تصنيع منخفضة جداً، لكن بتكلفة بحث وتطوير ضخمة في بدايته، وتكلفة خدمة ما بعد بيع مرتفعة، قد يكون في الحقيقة أقل ربحية من منتج آخر تكلفة تصنيعه أعلى نسبياً لكن باقي مراحل دورة حياته أرخص بكثير.

4. مثال رقمي

شركة تطلق جهازاً إلكترونياً جديداً بعمر تسويقي متوقع 3 سنوات:

| البند | القيمة (جنيه) |

|---|---|

| تكلفة البحث والتطوير (سنة الإطلاق فقط) | 2,000,000 |

| تكلفة التصنيع (لكل الوحدات خلال 3 سنوات) | 6,000,000 |

| تكلفة التسويق والتوزيع | 1,500,000 |

| تكلفة خدمة ما بعد البيع والضمان | 800,000 |

| إجمالي تكلفة دورة الحياة | 10,300,000 |

لو افترضنا أن إجمالي الوحدات المُباعة خلال الثلاث سنوات 100,000 وحدة، فإن متوسط تكلفة دورة الحياة للوحدة الواحدة = 103 جنيه، وهو رقم يختلف جوهرياً عن تكلفة التصنيع وحدها (6,000,000 ÷ 100,000 = 60 جنيه للوحدة). القرار السليم بشأن سعر البيع يجب أن يُبنى على الرقم الأول (103 جنيه) لا الثاني، وإلا فإن الشركة قد تُسعّر المنتج بناءً على تكلفة تصنيع فقط وتخسر فعلياً حين تُحتسب باقي مراحل دورة الحياة.

رابعاً: العلاقة بين الأنظمة الإستراتيجية وباقي أنظمة التكلفة

| النظام | التوقيت الأساسي | الهدف الرئيسي |

|---|---|---|

| التكلفة الفعلية | أثناء/بعد التصنيع | قياس التكلفة الفعلية المتكبدة |

| التكلفة المعيارية | أثناء التصنيع | مقارنة الأداء الفعلي بمعيار محدد مسبقاً |

| نظام ABC | أثناء/بعد التصنيع | تخصيص أدق للتكاليف غير المباشرة حسب الأنشطة |

| التكلفة المستهدفة | قبل التصنيع (مرحلة التصميم) | ضبط التصميم ليتناسب مع تكلفة يقبلها السوق |

| تكاليف دورة حياة المنتج | عبر كل عمر المنتج | قرارات تسعير وربحية طويلة المدى |

يمكن استخدام هذه الأنظمة معاً وليس كبدائل لبعضها؛ فمثلاً يمكن تحديد التكلفة المستهدفة في مرحلة التصميم، ثم استخدام نظام ABC لاحقاً لتخصيص التكاليف غير المباشرة الفعلية بدقة أثناء التصنيع، مع متابعة الأداء عبر دورة الحياة كاملة لتقييم القرار الإستراتيجي في النهاية.

ملاحظة مهنية من أ. أحمد فتحي، محاسب قانوني ومراقب حسابات

في تجربتي مع المنشآت الصناعية، ألاحظ أن كثيراً من الشركات ما زالت تُحدد أسعارها بمنطق “التكلفة زائد هامش” دون النظر لما يقبله السوق فعلاً، ثم تتفاجأ بضعف المبيعات أو بضرورة تخفيض السعر لاحقاً على حساب الهامش. التحول لمنطق التكلفة المستهدفة يتطلب تنسيقاً حقيقياً بين المحاسب ومهندس التصميم والمسوّق منذ اللحظة الأولى، وهو تحدٍ تنظيمي أكبر من كونه تحدياً محاسبياً بحتاً، لكنه من أكثر الأدوات فاعلية لضمان ربحية المنتج قبل إنفاق أي جنيه على التصنيع الفعلي.

أسئلة شائعة

س١: هل يمكن تطبيق التكلفة المستهدفة على منتج موجود بالفعل في السوق؟

ج: التكلفة المستهدفة بمفهومها الأصلي تُطبَّق في مرحلة تصميم منتج جديد. أما المنتجات القائمة فعلياً، فتُستخدم لها أداة مكمّلة هي تكلفة كايزن، التي تركّز على تحسينات تدريجية مستمرة لخفض التكلفة بعد بدء الإنتاج.

س٢: ما الفرق بين هندسة القيمة وخفض التكلفة العشوائي؟

ج: هندسة القيمة عملية منهجية تربط كل عنصر تكلفة بالوظيفة أو القيمة التي يقدّمها للعميل، والهدف هو التخلص من التكلفة التي لا تضيف قيمة مُدرَكة، وليس مجرد خفض التكلفة بشكل عشوائي قد يؤثر سلباً على جودة المنتج أو تجربة العميل.

س٣: هل تكاليف دورة حياة المنتج تظهر في القوائم المالية الرسمية؟

ج: لا، هذا المفهوم أداة للمحاسبة الإدارية الداخلية لدعم القرارات الإستراتيجية طويلة المدى، وليس إطاراً للإفصاح في القوائم المالية المُعدة وفق معايير المحاسبة المصرية أو الدولية.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.