تواجه كثير من المنشآت الصناعية موقفاً محاسبياً خاصاً: عملية إنتاجية واحدة، بتكلفة واحدة، تُخرج أكثر من منتج في آنٍ واحد. مصنع الألبان الذي ينتج من اللبن الخام جبناً وزبداً، ومصفاة البترول التي تنتج البنزين والكيروسين والمازوت من نفس برميل الخام، كلاهما يواجه نفس السؤال: كيف نوزّع تكلفة واحدة على منتجات متعددة؟

هذا هو صلب موضوع المنتجات المشتركة والعرضية، وهو امتداد طبيعي لما ناقشناه في نظام تكاليف المراحل الإنتاجية، لكنه يحمل تحدياً إضافياً: نقطة زمنية واحدة تتفرع عندها منتجات متعددة لا يمكن فصل تكلفتها قبلها بأي حال.

أولاً: المفاهيم الأساسية

1. ما هي نقطة الانفصال (Split-off Point)؟

هي اللحظة في العملية الإنتاجية التي تصبح فيها المنتجات المختلفة قابلة للتمييز عن بعضها البعض لأول مرة. قبل هذه النقطة، تُعامَل جميع التكاليف المُنفَقة كـتكلفة مشتركة (Joint Cost) لا يمكن أن تُنسب لمنتج بعينه، لأن المنتج نفسه لم يكن موجوداً بشكل منفصل بعد.

بعد نقطة الانفصال، قد يحتاج كل منتج إلى معالجة إضافية خاصة به قبل أن يصبح جاهزاً للبيع، وهذه المعالجة الإضافية يمكن تتبعها وتحميلها على المنتج المعني بدقة، لأنها تحدث بعد أن أصبح كل منتج منفصلاً وقابلاً للتمييز.

2. المنتجات المشتركة مقابل المنتجات العرضية

التمييز بينهما ليس فنياً بقدر ما هو اقتصادي، ويعتمد على القيمة السوقية النسبية:

- المنتجات المشتركة (Joint Products): منتجات ذات قيمة بيعية جوهرية ومتقاربة نسبياً، وتُعد جميعها أهدافاً رئيسية للعملية الإنتاجية. مثال: البنزين والسولار من عملية التكرير.

- المنتجات العرضية (By-Products): منتجات ذات قيمة بيعية منخفضة نسبياً مقارنة بالمنتج أو المنتجات الرئيسية، وتنتج كأثر جانبي للعملية وليست الهدف منها. مثال: نشارة الخشب في مصانع الأثاث.

هذا التصنيف مهم لأنه يحدد أسلوب المعالجة المحاسبية المناسب، كما سنرى لاحقاً.

ثانياً: طرق تخصيص التكلفة المشتركة

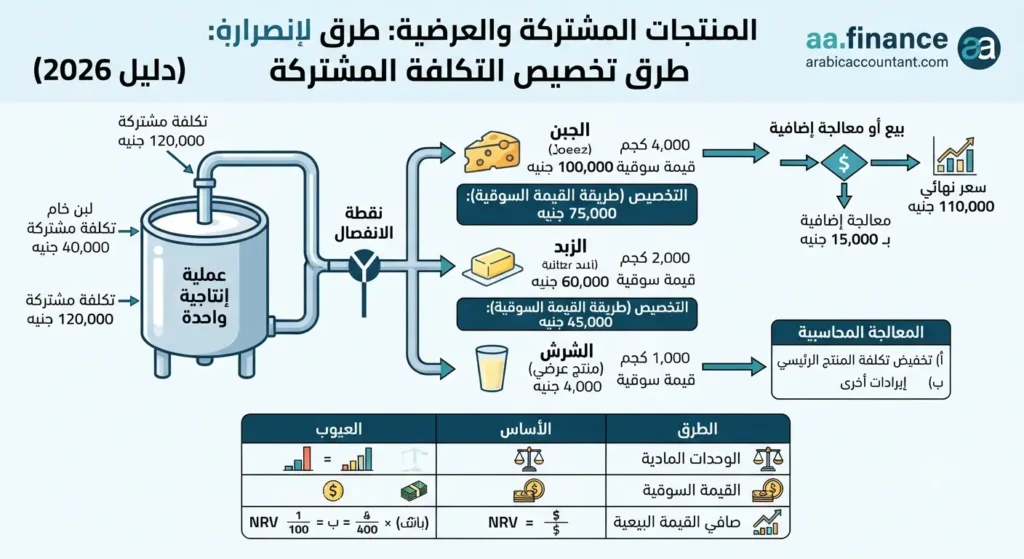

لنفترض مثالاً موحداً نستخدمه طوال المقال: مصنع ألبان ينفق 120,000 جنيه كتكلفة مشتركة لإنتاج كمية من اللبن الخام، تنتج عنها نقطة الانفصال ثلاثة منتجات:

| المنتج | الكمية (كجم) | سعر البيع عند الانفصال (جنيه/كجم) |

|---|---|---|

| جبن (منتج رئيسي) | 4,000 | 25 |

| زبد (منتج رئيسي) | 2,000 | 30 |

| شرش (منتج عرضي) | 1,000 | 4 |

1. طريقة الوحدات المادية (Physical Units Method)

توزَّع التكلفة المشتركة بنسبة الكمية المنتجة من كل صنف، بصرف النظر عن قيمته السوقية.

إجمالي الوحدات = 4,000 + 2,000 = 6,000 كجم (نستبعد المنتج العرضي من التوزيع عادة، وسنتناول معالجته في قسم منفصل)

- نصيب الجبن = (4,000 ÷ 6,000) × 120,000 = 80,000 جنيه

- نصيب الزبد = (2,000 ÷ 6,000) × 120,000 = 40,000 جنيه

الميزة: بساطة الحساب. العيب: لا تراعي القيمة الاقتصادية الفعلية؛ فقد يحمَّل منتج رخيص الثمن بنصيب أكبر من التكلفة لمجرد زيادة وزنه أو حجمه، وهو ما يشوّه ربحية كل منتج على حدة.

2. طريقة القيمة السوقية عند نقطة الانفصال (Sales Value at Split-off)

هي الطريقة الأكثر قبولاً نظرياً، لأنها تربط توزيع التكلفة بالقدرة الفعلية لكل منتج على توليد إيراد.

- القيمة السوقية للجبن = 4,000 × 25 = 100,000 جنيه

- القيمة السوقية للزبد = 2,000 × 30 = 60,000 جنيه

- إجمالي القيمة السوقية = 160,000 جنيه

- نصيب الجبن = (100,000 ÷ 160,000) × 120,000 = 75,000 جنيه

- نصيب الزبد = (60,000 ÷ 160,000) × 120,000 = 45,000 جنيه

الميزة: تعكس مبدأ “من يستفيد أكثر يتحمل أكثر”، وتُعطي صورة أعدل لربحية كل منتج. الشرط: تتطلب وجود سعر بيع معروف عند نقطة الانفصال نفسها، وهو ما لا يتوفر دائماً إذا كان المنتج يحتاج معالجة إضافية إلزامية قبل أن يصبح صالحاً للبيع أصلاً.

3. طريقة صافي القيمة البيعية القابلة للتحقق (NRV Method)

تُستخدم حين لا يوجد سعر بيع عند نقطة الانفصال، أي حين يحتاج كل منتج إلى معالجة إضافية ليصبح قابلاً للبيع. هنا نُقدّر القيمة “الافتراضية” عند نقطة الانفصال بطرح تكلفة المعالجة الإضافية من سعر البيع النهائي.

صافي القيمة القابلة للتحقق = سعر البيع النهائي − تكلفة المعالجة الإضافية

لو افترضنا أن الجبن يحتاج معالجة إضافية بتكلفة 15,000 جنيه ليُباع بسعر نهائي إجمالي 110,000 جنيه، والزبد يحتاج معالجة بتكلفة 5,000 جنيه ليُباع بسعر نهائي 70,000 جنيه:

- صافي القيمة للجبن = 110,000 − 15,000 = 95,000 جنيه

- صافي القيمة للزبد = 70,000 − 5,000 = 65,000 جنيه

- إجمالي صافي القيمة = 160,000 جنيه

- نصيب الجبن من التكلفة المشتركة = (95,000 ÷ 160,000) × 120,000 = 71,250 جنيه

- نصيب الزبد من التكلفة المشتركة = (65,000 ÷ 160,000) × 120,000 = 48,750 جنيه

4. مقارنة سريعة بين الطرق الثلاث

| الطريقة | أساس التوزيع | الاستخدام الأمثل |

|---|---|---|

| الوحدات المادية | الكمية أو الوزن | حين تتقارب المنتجات في طبيعتها الفيزيائية |

| القيمة السوقية عند الانفصال | سعر البيع الفعلي عند نقطة الانفصال | حين يوجد سوق فعلي للمنتج في حالته عند الانفصال مباشرة |

| صافي القيمة القابلة للتحقق (NRV) | سعر البيع النهائي بعد خصم تكلفة المعالجة الإضافية | حين لا يوجد سعر بيع عند نقطة الانفصال نفسها |

ثالثاً: قرار البيع أو الاستمرار في المعالجة (Sell or Process Further)

بعد نقطة الانفصال، يواجه المحاسب قراراً إدارياً كلاسيكياً: هل نبيع المنتج كما هو عند نقطة الانفصال، أم نستمر في معالجته لزيادة قيمته البيعية؟

القاعدة الذهبية هنا: التكلفة المشتركة تكلفة غارقة (Sunk Cost) بالكامل بالنسبة لهذا القرار، ولا ينبغي أن تدخل في التحليل إطلاقاً، لأنها أُنفقت بالفعل بصرف النظر عن القرار. المقارنة الصحيحة تكون فقط بين:

- الإيراد الإضافي الناتج عن المعالجة الإضافية

- التكلفة الإضافية لتلك المعالجة

فإذا كان الإيراد الإضافي أكبر من التكلفة الإضافية، تكون المعالجة الإضافية مجدية اقتصادياً، بصرف النظر عن مقدار التكلفة المشتركة الذي خُصص لهذا المنتج أصلاً.

مثال: إذا كان الجبن يُباع عند نقطة الانفصال بـ 90,000 جنيه، ويمكن معالجته إضافياً بتكلفة 15,000 جنيه ليُباع بـ 110,000 جنيه، فإن:

الإيراد الإضافي (20,000) أكبر من التكلفة الإضافية (15,000)، إذن المعالجة الإضافية قرار سليم ويضيف 5,000 جنيه ربحاً إضافياً.

هذا المبدأ هو ذاته الذي تناولناه بالتفصيل في دور التكاليف في اتخاذ القرارات الإدارية، ويُعد أحد أهم تطبيقات مفهوم “التكلفة الغارقة” في محاسبة التكاليف.

رابعاً: المحاسبة عن المنتجات العرضية

بما أن المنتج العرضي (الشرش في مثالنا) منخفض القيمة نسبياً، فإن معالجته المحاسبية أبسط من المنتجات المشتركة، ولا تخضع عادة لعملية تخصيص تفصيلية للتكلفة المشتركة. هناك أسلوبان شائعان:

الأسلوب الأول: تخفيض تكلفة المنتج الرئيسي

يُعامَل صافي إيراد بيع المنتج العرضي كخصم من التكلفة الإجمالية للمنتجات الرئيسية، على أساس أنه “استرداد جزئي” لتكلفة الإنتاج.

بافتراض أن الشرش (1,000 كجم × 4 جنيه) يُباع بـ 4,000 جنيه:

قيد إثبات بيع المنتج العرضي:

| الحساب | مدين | دائن |

|---|---|---|

| من ح/ النقدية | 4,000 | |

| إلى ح/ تكلفة الإنتاج (المنتجات الرئيسية) | 4,000 |

بهذا الأسلوب تنخفض التكلفة المشتركة الموزَّعة على الجبن والزبد فعلياً من 120,000 إلى 116,000 جنيه قبل التوزيع بإحدى الطرق السابقة.

الأسلوب الثاني: إثباتها كإيراد آخر

يُعامَل بيع المنتج العرضي كإيراد مستقل ضمن قائمة الدخل، دون التأثير على تكلفة المنتجات الرئيسية.

قيد إثبات بيع المنتج العرضي:

| الحساب | مدين | دائن |

|---|---|---|

| من ح/ النقدية | 4,000 | |

| إلى ح/ إيرادات أخرى (بيع منتجات عرضية) | 4,000 |

أيهما أفضل؟ الأسلوب الأول أكثر شيوعاً في البيئات الصناعية لأنه يعكس طبيعة المنتج العرضي كجزء من نفس العملية، بينما الأسلوب الثاني أبسط إدارياً ومناسب حين تكون قيمة المنتج العرضي ضئيلة لدرجة لا تستحق معها تعديل تكلفة الإنتاج الرئيسية.

خامساً: مثال شامل متكامل (من الإنتاج إلى البيع)

نُكمل نفس مثال مصنع الألبان باستخدام طريقة القيمة السوقية عند نقطة الانفصال، مع اعتماد الأسلوب الأول لمعالجة المنتج العرضي:

١. إثبات التكلفة المشتركة عند تحميلها من الإنتاج:

| الحساب | مدين | دائن |

|---|---|---|

| من ح/ إنتاج تام (تكلفة مشتركة) | 120,000 | |

| إلى ح/ خامات وأجور وأعباء صناعية | 120,000 |

٢. إثبات بيع المنتج العرضي وخصمه من التكلفة:

| الحساب | مدين | دائن |

|---|---|---|

| من ح/ النقدية | 4,000 | |

| إلى ح/ إنتاج تام (تكلفة مشتركة) | 4,000 |

٣. توزيع صافي التكلفة المشتركة (116,000 جنيه) على المنتجين الرئيسيين حسب القيمة السوقية:

- نصيب الجبن = (100,000 ÷ 160,000) × 116,000 = 72,500 جنيه

- نصيب الزبد = (60,000 ÷ 160,000) × 116,000 = 43,500 جنيه

| الحساب | مدين | دائن |

|---|---|---|

| من ح/ مخزون الجبن التام | 72,500 | |

| من ح/ مخزون الزبد التام | 43,500 | |

| إلى ح/ إنتاج تام (تكلفة مشتركة) | 116,000 |

بهذا القيد يكتمل مسار التكلفة من لحظة الإنتاج المشترك وحتى دخول كل منتج مخازنه الخاصة بتكلفته النهائية، جاهزاً للبيع أو للمعالجة الإضافية حسب القرار الإداري المتخذ.

ملاحظة مهنية من أ. أحمد فتحي، محاسب قانوني ومراقب حسابات

من واقع الخبرة العملية، أكبر خطأ يقع فيه كثير من المحاسبين في هذا الموضوع هو محاولة “تبرير” ربحية كل منتج على حدة بدقة متناهية، رغم أن أساس التوزيع نفسه تحكمي جزئياً مهما اخترنا من طريقة. القرار الحقيقي المهم ليس دقة التوزيع بحد ذاته، بل قرار البيع أو الاستمرار في المعالجة، وهو القرار الذي يجب أن يُبنى دائماً على التكاليف والإيرادات الإضافية فقط، بمعزل تام عن نصيب المنتج من التكلفة المشتركة الذي قد يُغري البعض خطأً بإدخاله في المقارنة.

أسئلة شائعة

س١: هل يمكن استخدام طريقة مختلفة لتوزيع التكلفة المشتركة كل فترة؟

ج: من الناحية النظرية نعم، لكن الثبات في اختيار الطريقة (Consistency) مبدأ محاسبي أساسي يضمن قابلية المقارنة بين الفترات، فيُفضَّل الالتزام بطريقة واحدة إلا لسبب جوهري يستدعي التغيير مع الإفصاح عنه.

س٢: هل تخصيص التكلفة المشتركة يؤثر على قرار البيع أو المعالجة الإضافية؟

ج: لا إطلاقاً. كما أوضحنا، التكلفة المشتركة تكلفة غارقة بالنسبة لهذا القرار تحديداً، وتخصيصها مهم فقط لأغراض تسعير المخزون وإعداد القوائم المالية، وليس لاتخاذ القرار الإداري نفسه.

س٣: ماذا لو أصبح المنتج العرضي ذا قيمة سوقية عالية فجأة؟

ج: في هذه الحالة يجب إعادة تصنيفه كمنتج مشترك رئيسي، وإخضاعه لنفس طرق تخصيص التكلفة المشتركة المستخدمة للمنتجات الأخرى، لأن التصنيف بين “مشترك” و”عرضي” مبني على القيمة الاقتصادية النسبية وليس على طبيعة المنتج ذاتها.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.