معيار تكلفة الاقتراض IAS 23:التطبيقات المقارنة في مصر والسعودية

1. مقدمة: لماذا يُعدّ IAS 23 ركيزة التقارير المالية؟ إذا كنت تبحث عن معيار تكلفة الاقتراض IAS 23 وتريد فهمه من جذوره حتى تطبيقاته العملية، فأنت في المكان الصحيح. تُعدّ قرارات التمويل الرأسمالي من أهم الركائز الاستراتيجية التي تحدد مسار نمو الشركات واستدامتها. وعندما تتجه المنشآت نحو الاعتماد على التمويل الخارجي لتشييد بنية تحتية […]

معيار القيمة العادلة IFRS 13: التحول من التكلفة التاريخية إلى الواقعية الاقتصادية في السعودية ومصر

1. المقدمة والإطار الفلسفي للقيمة العادلة يمثل الانتقال نحو معيار القيمة العادلة IFRS 13 في الفكر المحاسبي المعاصر تحولاً جذرياً وعميقاً؛ فهو يتجاوز مجرد التسجيل الدفتري التقليدي للمعاملات الاقتصادية القائم على الأسعار التاريخية، ليعيد صياغة التقارير المالية بصورة تعكس الواقع الاقتصادي الحقيقي واللحظي للمنشآت في تاريخ محدد. لفترات طويلة، واجهت الممارسات المهنية حالة من التشتت […]

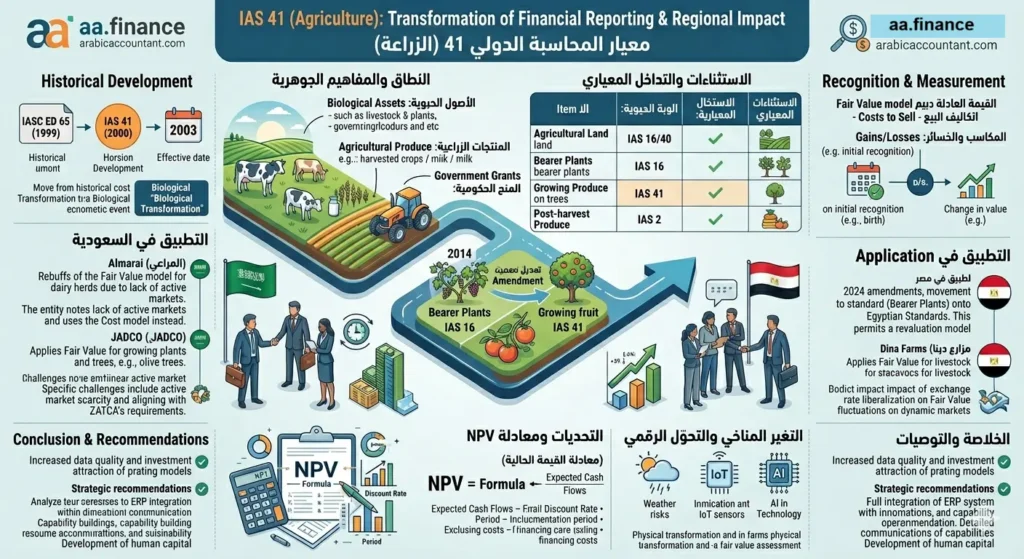

معيار المحاسبي الدولي 41 (الزراعة): التحليل التطبيقي في السعودية ومصر 2026

تمثل الأنشطة الزراعية ركيزة أساسية في الاقتصاد العالمي، إلا أنها ظلت لفترات طويلة تفتقر إلى إطار محاسبي موحد يعالج خصائصها الفريدة، المتمثلة في التحول الحيوي والنمو الطبيعي للكائنات الحية. ومع صدور معيار المحاسبي الدولي 41 (الزراعة)(IAS 41) المعنون بـ “معيار الزراعة”، حدث تحول جذري في فلسفة التقارير المالية، حيث انتقل التركيز من التكلفة التاريخية التقليدية […]

المحاسبة عن المنح والمساعدات الحكومية معيار الدولي رقم 20

تُعد المحاسبة عن المنح والمساعدات الحكومية من أكثر الموضوعات تعقيداً لارتباطها بالسياسات الاقتصادية والتشريعات الضريبية والزكوية، إذ تُستخدم هذه المنح كأداة لتحقيق أهداف تنموية وبيئية واجتماعية. وفي ظل تطور الممارسات المهنية عربياً، يبرز معيار المحاسبة الدولي رقم 20 (IAS 20) كمرجع رئيسي لتنظيم المعالجة المحاسبية لهذه التدفقات. وتزداد أهمية الموضوع عند المقارنة بين التطبيق في […]

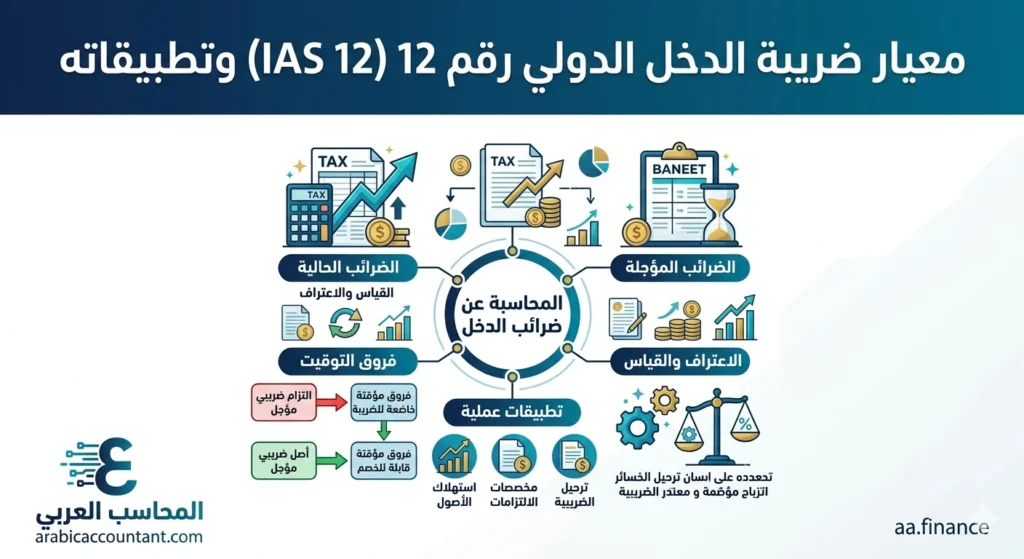

معيار ضريبة الدخل الدولي رقم 12 (IAS 12) وتطبيقاته

📘 الأسس الجوهرية والمنطق الاقتصادي لمعيار IAS 12 يُعد معيار ضريبة الدخل الدولي رقم 12 (IAS 12) الخاص بـ “ضرائب الدخل” من أكثر المعايير تعقيداً وأهمية في إطار التقارير المالية الدولية، نظراً لدوره في معالجة الآثار الضريبية الحالية والمستقبلية للمعاملات الاقتصادية. ولا يقتصر نطاق المعيار على تحديد الضريبة المستحقة فقط، بل يمتد ليشمل: 🎯 جوهر […]

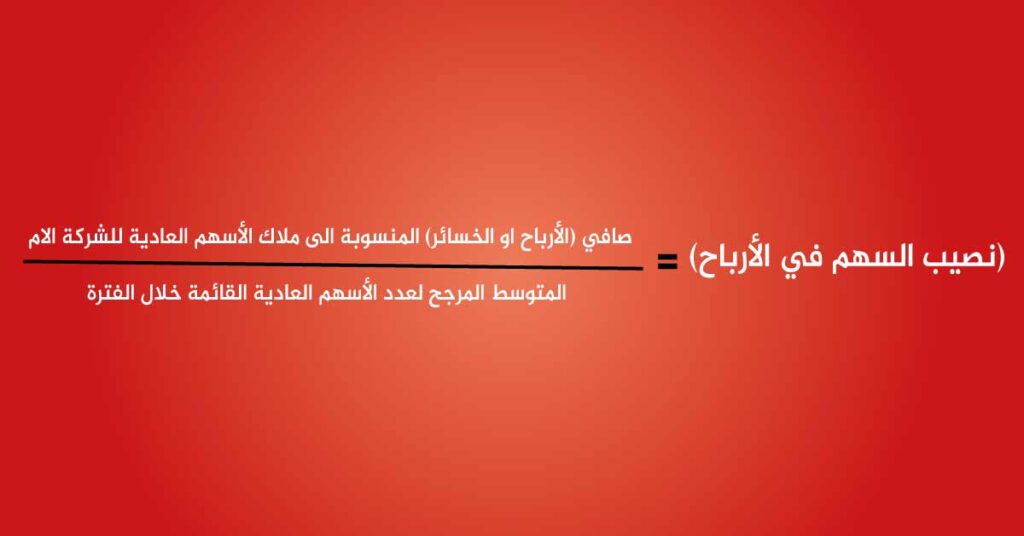

معيار المحاسبة الدولي رقم 33: نصيب السهم من الأرباح

تُعد التقارير المالية وسيلة الاتصال الأساسية بين الشركات والأسواق المالية، ويُعد مؤشر نصيب السهم من الأرباح (EPS) من أبرز الأدوات المستخدمة لتقييم الأداء واتخاذ قرارات الاستثمار. وفي هذا السياق، يهدف معيار المحاسبة الدولي رقم 33 (IAS 33) إلى تنظيم أسس احتساب وعرض هذا المؤشر بما يحقق درجة عالية من القابلية للمقارنة بين الشركات المختلفة، وكذلك […]

الإفصاح عن الأطراف ذوي العلاقة معيار15

تعتبر الشفافية حجر الزاوية في استقرار الأسواق المالية العالمية والمحلية على حد سواء؛ إذ لم تعد التقارير المالية المعاصرة مجرد كشوفات للأرقام التاريخية الصماء، بل تحولت إلى أداة استراتيجية تكشف عن جوهر الحوكمة وكفاءة إدارة الموارد. ومن هذا المنطلق، يبرز المعيار المحاسبي رقم (15) (المقابل للمعيار الدولي للتقرير المالي IAS 24) كأحد أهم الأدوات الرقابية […]

الديون المشكوك في تحصيلها والديون المعدومة

ان الديون المعدومة والمشكوك فيها من الموضوعات التى دئما ما يتم السؤال عنها ضمن اسئلة انترفيو المحاسبين . وتعتبر إدارة الذمم المدينة والائتمان التجاري أحد المرتكزات الجوهرية التي تضمن الاستدامة المالية والسيولة النقدية في المؤسسات المعاصرة، حيث تعكس قدرة المنشأة على تحويل مبيعاتها إلى تدفقات نقدية فعلية تدعم عملياتها التشغيلية والاستثمارية. ومع ذلك، يبرز تحدي […]

نصيب السهم في الأرباح معيار المحاسبة المصري (22)

نصيب السهم في الأرباح معيار المحاسبة المصري (22) ،يهدف هذا المعيار الى شرح القواعد التي يتحدد ويعرض بموجبها معلومات عن نصيب السهم في الأرباح . ، بما يؤدي الى تحسين مقارنة الأداء بين المنشآت المختلفة عن نفس الفترة المحاسبية وبين فترات محاسبية مختلفة لنفس المنشأة . نطاق المعيار المقصود بنطاق المعيار أي ما يسري عليه […]

آثار التغيرات في أسعار صرف العملات الأجنبية

آثار التغيرات في أسعار صرف العملات الأجنبية او ما يعرف بمعيار المحاسبة المصري رقم 13. ، تمارس المنشأة أنشطة أجنبية بطريقتين : الأولى أن تجرى معاملات بعملات أجنبيـة والثانيـة أن يكون لديها نشاط أجنبي بالخارج . ، كما قد تقوم المنشأة بالإضافة إلى ذلك بعرض قوائمهـا الماليـة بعملة أجنبية . ، ويتمثل الغرض من هذا […]