تعتبر الشفافية حجر الزاوية في استقرار الأسواق المالية العالمية والمحلية على حد سواء؛ إذ لم تعد التقارير المالية المعاصرة مجرد كشوفات للأرقام التاريخية الصماء، بل تحولت إلى أداة استراتيجية تكشف عن جوهر الحوكمة وكفاءة إدارة الموارد. ومن هذا المنطلق، يبرز المعيار المحاسبي رقم (15) (المقابل للمعيار الدولي للتقرير المالي IAS 24) كأحد أهم الأدوات الرقابية التي تضمن نزاهة هذه التقارير، من خلال تسليط الضوء على “الأطراف ذوي العلاقة” وتحليل طبيعة تأثيرهم على القرارات المالية والتشغيلية للمنشأة.

فلسفة معيارالإفصاح عن الأطراف ذوي العلاقة: ما وراء الأرقام

تكمن الفلسفة الجوهرية للمعيار في حماية مبدأ “التعامل على أساس تجاري بحت” (Arm’s Length Principle). ففي بيئة الأعمال، قد لا تخضع المعاملات بين الأطراف ذوي العلاقة لنفس قوى السوق التي تحكم المعاملات بين أطراف مستقلة؛ إذ يمكن للنفوذ أو السيطرة أن يؤديا إلى إبرام صفقات بأسعار تفضيلية أو شروط غير نمطية، مما قد يتسبب في تحريف المركز المالي للمنشأة أو تضليل مستخدمي القوائم المالية حول الأداء الحقيقي للشركة.

الأهمية الاستراتيجية في السياق العربي (مصر والسعودية)

تكتسب دراسة هذا المعيار أهمية بالغة عند إسقاطها على الواقع الاقتصادي في جمهورية مصر العربية والمملكة العربية السعودية. فكلا البلدين يشهد تحولات جذرية في الأطر التنظيمية والتشريعية:

- في المملكة العربية السعودية: مع التوجه نحو رؤية 2030، وتعزيز دور هيئة السوق المالية (CMA) وهيئة الزكاة والضريبة والجمارك، أصبح الإفصاح عن التعاملات مع الأطراف ذوي العلاقة جزءًا لا يتجزأ من متطلبات الحوكمة الصارمة لحماية حقوق المساهمين (خاصة الأقلية) وضمان عدالة الوعاء الزكوي والضريبي.

- في جمهورية مصر العربية: يمثل المعيار المصري رقم (15) أداة حيوية في ظل تعديلات قانون الشركات وقانون سوق المال، حيث يسعى المنظم المصري من خلاله إلى الحد من ظاهرة تضارب المصالح وضمان أن المعاملات البينية داخل المجموعات الاقتصادية لا تستخدم كأداة لتحويل الأرباح أو التهرب الضريبي.

تطبيقات عملية من واقع البيئة العربية

لتوضيح هذا المفهوم، يمكننا النظر إلى مثال تطبيقي شائع:

مثال: لنفترض وجود شركة مساهمة في السعودية (شركة أ) تمتلك فيها “عائلة س” حصة مسيطرة، وفي نفس الوقت تملك العائلة شركة توريد خاصة (شركة ب). إذا قامت “شركة أ” بشراء مواد خام من “شركة ب” بأسعار تفوق سعر السوق بـ 20%، فإن هذا التعامل يؤدي إلى تآكل أرباح الشركة المساهمة (مما يضر بمساهمي الأقلية) وتحويلها إلى الشركة الخاصة. هنا يأتي دور المعيار (15) ليفرض إفصاحاً كاملاً عن طبيعة العلاقة، وحجم التعاملات، والأرصدة القائمة، لتمكين المحللين والمستثمرين من تقييم الأثر الفعلي لهذا النفوذ.

ثانياً: الإطار المفاهيمي والأهداف الاستراتيجية للمعيار

لا يكتفي المعيار رقم (15) برصد المعاملات المادية فحسب، بل ينطلق من رؤية استباقية تفترض أن القوائم المالية قد تقع تحت تأثير “الوجود الساكن” لأطراف ذوي علاقة، حتى وإن لم تحدث تعاملات فعلية خلال الفترة المالية. إن مجرد وجود طرف يمتلك القدرة على السيطرة أو النفوذ المؤثر قد يحرم المنشأة من فرص سوقية بديلة أو يوجه بوصلتها نحو قرارات تخدم مصالح الطرف المسيطر بدلاً من تعظيم قيمة المنشأة نفسها.

لذا، تتبلور الأهداف الاستراتيجية للمعيار في خلق حالة من “اليقظة” لدى مستخدمي القوائم المالية، عبر توفير إفصاحات شفافة تكشف مدى احتمالية تأثر النتائج والمركز المالي بالعلاقات الكامنة وراء الأرقام.

ثالثاً: نطاق التطبيق والاستثناءات المعيارية

يفرض المعيار التزاماً صارماً على كافة المنشآت (سواء كانت في القطاع العام أو الخاص) بضرورة تحديد كافة علاقات ومعاملات الأطراف ذوي العلاقة، ورصد الأرصدة القائمة والالتزامات والديون المتبادلة. ومع ذلك، يضع المعيار خطاً فاصلاً بين نوعين من القوائم:

- القوائم المالية الموحدة: هنا يُفعل مبدأ “الكيان الاقتصادي الواحد”؛ لذا تُستبعد المعاملات البينية (بين الشركة الأم وتابعاتها) ولا يلزم الإفصاح عنها لأنها تلاشت عند التجميع.

- القوائم المالية المستقلة: يظل الإفصاح فيها إلزامياً وحيوياً، حيث يُعد مرجعاً قانونياً وضريبياً أساسياً في البيئة العربية (مثل متطلبات مصلحة الضرائب المصرية أو هيئة الزكاة والضريبة والجمارك السعودية) لضمان عدم تسريب الأرباح بين الكيانات القانونية المنفصلة.

ملاحظة فنية: يركز المعيار حصراً على “فلسفة الإفصاح”، تاركاً طرق القياس المحاسبي أو الاعتراف المالي لمعايير أخرى، مما يجعله معياراً رقابياً بامتياز.

رابعاً: التوصيف المنهجي للطرف ذي العلاقة

لضبط عملية الإفصاح، قسّم المعيار الأطراف إلى فئتين رئيستين (أشخاص ومنشآت)، معتمداً على معايير السيطرة والنفوذ كما يوضح الجدول التحليلي التالي:

جدول تصنيف الأطراف ذوي العلاقة ومبررات الإفصاح

| نوع الطرف | معيار الارتباط | مبرر الإفصاح |

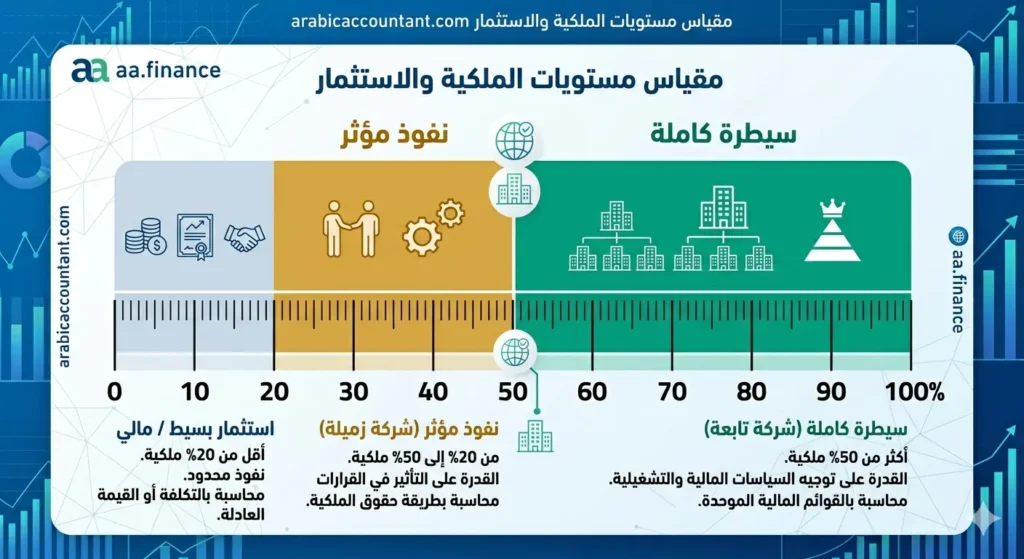

| الأفراد المسيطرون | ملكية تزيد عن 50% من حقوق التصويت | القدرة المطلقة على توجيه السياسات المالية. |

| النفوذ المؤثر | امتلاك 20% إلى 50% من الأصوات | المشاركة في صنع القرار دون السيطرة الكاملة. |

| الإدارة العليا | أعضاء مجلس الإدارة والمديرين | امتلاك سلطة التخطيط والتوجيه المباشر. |

| الشركات الزميلة | نفوذ مؤثر من قبل المنشأة | احتمال توجيه الموارد لصالح الشركة الزميلة. |

| أفراد العائلة | الزوج، الزوجة، الأبناء، والمعالون | احتمال ممارسة نفوذ شخصي يؤثر على الصفقات. |

خامساً: النماذج الرياضية والمعايير الرقمية (السيطرة والنفوذ)

من الناحية التطبيقية، يعتمد المحاسب والقانوني على معادلات بسيطة لكنها حاسمة لتحديد طبيعة العلاقة، ويمكن تمثيلها كالتالي لسهولة النسخ والاستخدام:

- معادلة السيطرة الكاملة (Control):

Ownership % > 50% = Full Control & Consolidation Requirement(حيث تملك المنشأة أكثر من نصف حقوق التصويت)نسبة الملكية > 50% = سيطرة كاملة + متطلبات تجميع القوائم المالية - معادلة النفوذ الجوهري (Significant Influence):

20% <= Ownership % <= 50% = Significant Influence (Associate)(حيث تشارك المنشأة في القرارات دون الانفراد بها)20% <= نسبة الملكية <= 50% = نفوذ مؤثر (شركة زميلة)

مثال تطبيقي من الواقع العربي: في حال قامت شركة تطوير عقاري في مصر بتعيين “ابن” أحد أعضاء مجلس إدارتها كمورد رئيسي لخدمات الاستشارات الهندسية، فإن هذا “الابن” يُصنف كطرف ذي علاقة تحت فئة (أفراد العائلة المقربين). وبموجب المعيار، يجب الإفصاح عن حجم العقود المبرمة معه، ليس بالضرورة لوجود خطأ، بل لضمان أن المساهمين على دراية بأن هذه المعاملة قد لا تكون خضعت للمنافسة المفتوحة المعتادة.

سادساً: التحليل الفني للفقرات الجوهرية للمعيار رقم (15)

إن فهم المعيار يتجاوز القراءة السطحية للنصوص؛ فهو يتطلب رؤية خبيرة تدرك الأبعاد الاقتصادية والضريبية الكامنة خلف كل فقرة. سنستعرض فيما يلي خارطة الطريق للإفصاح السليم وفقاً لتبويب المعيار:

1. إفصاحات علاقات السيطرة (الفقرة 13)

تفرض هذه الفقرة التزاماً بالإفصاح عن العلاقة بين الشركات الأم والتابعة بصرف النظر عن وجود معاملات فعلية.

- المتطلب: ذكر اسم الشركة الأم، والطرف النهائي المسيطر.

- البعد الرقابي: تكمن الحكمة هنا في رصد “الأفعال السلبية”؛ فقد تمنع شركة أم شركتها التابعة من الدخول في مشروع مربح لحماية مصلحة تابعة أخرى. هذا القرار لا يظهر كقيد محاسبي، لكنه يؤثر جوهرياً على مستقبل المنشأة ومخاطرها، وهو ما يجب أن يدركه المستثمر.

2. تعويضات الإدارة العليا (الفقرة 17)

تعتبر هذه الفقرة أداة أساسية لتقليص “مشكلة الوكالة” بين الملاك والمديرين. تلزم المنشأة بالإفصاح عن إجمالي المزايا الممنوحة لكبار المسؤولين، موزعة على خمس فئات لضمان الشفافية:

- مزايا قصيرة الأجل: (رواتب، مكافآت، مزايا عينية).

- مزايا ما بعد التوظيف: (معاشات تقاعد، تأمين حياة).

- مزايا طويلة الأجل: (مكافآت الخدمة الطويلة، إجازات مدفوعة).

- مزايا إنهاء الخدمة.

- الدفعات القائمة على الأسهم: (Stock Options).

3. المعاملات والأرصدة القائمة (الفقرة 18)

عند حدوث تبادل للموارد أو الخدمات، يجب تقديم حزمة بيانات دنيا تشمل:

- حجم المعاملات خلال العام.

- الأرصدة القائمة وشروط تسويتها (بضمانات أو بدون).

- مخصصات الديون المشكوك في تحصيلها المرتبطة بتلك الأرصدة.

- المصروفات الناتجة عن شطب ديون أطراف ذوي علاقة.

قاعدة ذهبية: يجب عرض هذه البيانات لكل فئة (أم، زميلة، إدارة عليا) بشكل منفصل؛ لمنع “تذويب” المعاملات ذات المخاطر العالية ضمن الأرقام الإجمالية الكبيرة.

4. خصوصية المنشآت الحكومية

يوازن المعيار بين الشفافية والعبء الإداري في الشركات المرتبطة بالحكومة؛ حيث يُعفيها من الإفصاح التفصيلي عن المعاملات الروتينية مع الحكومة أو المنشآت الزميلة لها، مع الإبقاء على ضرورة الإفصاح عن المعاملات “الجوهريّة” وصفياً أو كمياً، لتجنب ما يعرف بـ “التخمة المعلوماتية”.

سابعاً: سيناريوهات تطبيقية من واقع بيئة الأعمال

لتجسيد هذه النصوص، نستعرض الحالات التالية التي توضح كيفية تفعيل المعيار في مواجهة التشابكات التجارية:

الحالة الأولى: السيطرة غير المباشرة ونفوذ الأقارب

لنفترض أن السيد “س” (مدير عام بشركة “أ”) تملك زوجته “مؤسسة التوريدات الحديثة”. قامت الشركة “أ” بشراء مواد بمبلغ 5,000,000 وحدة نقدية من مؤسسة الزوجة.

- التحليل: السيد “س” (إدارة عليا) + زوجته (أفراد عائلة مقربين) = المؤسسة طرف ذو علاقة.

- التطبيق: يجب الإفصاح عن قيمة المشتريات والرصيد الدائن.

- تنبيه مهني: لا يحق للشركة الادعاء بأن المعاملة تمت بأسعار السوق (Arm’s Length) ما لم تمتلك دليلاً موضوعياً موثقاً.

الحالة الثانية: الضمانات والتعثر المالي

الشركة (ب) تملك 30% في الشركة الزميلة (ج)، وقدمت لها ضماناً بنكياً بقيمة 10,000,000.

- التحليل: ملكية 30% تعني وجود نفوذ مؤثر (Significant Influence).

- التطبيق: يتم الإفصاح عن الضمان كـ “ارتباطات”. في حال تعثرت الشركة (ج)، يجب على الشركة (ب) تكوين مخصص والإفصاح عنه بشكل منفصل تماماً عن مخصصات العملاء العاديين.

الحالة الثالثة: توزيع تكاليف الإدارة العليا

السيد “م” هو الرئيس التنفيذي للشركة القابضة، ويقضي 40% من وقته في إدارة الشركة التابعة. تتقاضى القابضة “رسوم إشراف” من التابعة.

- التطبيق: في دفاتر التابعة، تُفصح عن “رسوم الإشراف” كمعاملة مع طرف ذو علاقة (الشركة الأم). أما مكافأة السيد “م”، فيجب الإفصاح عن الجزء الذي تحملته التابعة منها أو ما دفعته له مباشرة.

ثامناً: القوالب الرياضية المختصرة للإفصاح (للمحاسبين)

يمكن تلخيص المتطلبات الرقمية في القالب التالي لسهولة النسخ والتحقق:

Plaintext

1. Transaction Volume: [Amount]

2. Outstanding Balance: [Debit/Credit Amount]

3. Terms & Conditions: [Secured/Unsecured, Interest Rates, Settlement Method]

4. Provisions: [Doubtful Debts Provision for Related Parties]

5. Expense Recognition: [Bad Debt Expense related to Related Parties]- حجم المعاملات: [المبلغ]

- الأرصدة القائمة: [رصيد مدين / دائن]

- الشروط والأحكام: [مضمونة / غير مضمونة، أسعار الفائدة، طريقة التسوية]

- المخصصات: [مخصص الديون المشكوك في تحصيلها لأطراف ذوي علاقة]

- المصروفات المعترف بها: [مصروفات الديون المعدومة المتعلقة بأطراف ذوي علاقة]

تاسعاً: خصوصية التطبيق في البيئة المصرية (التكامل القانوني والضريبي)

تنفرد البيئة المصرية بتداخل كثيف يجعل من الالتزام بالمعيار (15) “استحقاقاً قانونياً” يتجاوز مجرد العرض العادل للقوائم المالية. ويمكن تحليل هذا التداخل عبر ثلاثة أبعاد رئيسية:

1. البعد القانوني: معيار (15) وقانون الشركات (159 لسنة 1981)

لا ينظر المشرع المصري للإفصاح كإجراء لاحق فحسب، بل يفرض رقابة وقائية صارمة من خلال ما يعرف بـ “عقود المعاوضة”.

- الشرعية القانونية: بموجب المادة (103) من اللائحة التنفيذية لقانون الشركات، لا يجوز لعضو مجلس الإدارة إبرام عقود مع الشركة يكون له فيها مصلحة إلا بموافقة مسبقة من الجمعية العامة أو مجلس الإدارة.

- الأثر المحاسبي-القانوني: عند مراجعة الإفصاحات، يتعين على مراجع الحسابات مطابقة المعاملات الواردة تحت المعيار (15) مع “محاضر اجتماعات الجمعية العامة”.

- المخاطر: إن وجود إفصاح محاسبي عن معاملة مع طرف ذي علاقة دون وجود “اعتماد قانوني” يجعل هذه المعاملة قابلة للإبطال، مما يضع المركز المالي للشركة أمام مخاطر قانونية جسيمة.

2. البعد الضريبي: تسعير المعاملات (Transfer Pricing)

يمثل المعيار (15) في مصر “بنك المعلومات” الأول لمصلحة الضرائب لتطبيق قانون الضرائب رقم (91) لسنة 2005، وقانون الإجراءات الضريبية الموحد رقم (206) لسنة 2020.

- مبدأ السعر المحايد: تلزم القوانين المصرية “الأشخاص المرتبطة” بالتعامل وفقاً لأسعار السوق (Arm’s Length). فإذا كشف الإفصاح المحاسبي عن بيع بضائع “بالتكلفة” لطرف مرتبط، تتدخل مصلحة الضرائب لإعادة تقدير الأرباح وفرض ضريبة على الربح “الافتراضي” الضائع.

- حدود التوثيق الإلزامي: تفرض المنظومة المصرية التزامات توثيق إضافية تتجاوز الإفصاح الوارد في الميزانية، وتتمثل في تقديم “الملف المحلي” و**”الملف الرئيسي”** وفقاً للقاعدة التالية:

معادلة الالتزام بالتوثيق الضريبي (مصر):

حجم معاملات الأطراف المرتبطة > 8,000,000 ج.م سنوياً = إلزامية تقديم الملف المحلي والرئيسي

3. بعد سوق المال: قواعد القيد والبورصة المصرية (EGX)

للشركات المقيدة في البورصة، يضيف المنظم طبقة رقابية لحماية صغار المساهمين:

- دراسات القيمة العادلة: عند تجاوز المعاملات مع أطراف ذوي علاقة نسباً معينة من حقوق الملكية، تُلزم البورصة الشركة بتعيين “مستشار مالي مستقل” للتأكد من عدالة السعر.

- الأسهم حرة التداول: يتم التدقيق في أن الأطراف ذوي العلاقة لا يسيطرون على كامل هيكل الملكية، مع اشتراط حد أدنى للأسهم حرة التداول يبلغ 10% لضمان عدم تهميش الجمهور.

عاشراً: أدوات الرقابة والتوثيق في مصر (للممارس المهني)

لضمان سلامة الموقف القانوني والضريبي، يجب على الشركات العاملة في مصر استخدام القالب التالي للتحقق من امتثالها:

Plaintext

- هل تم الحصول على موافقة الجمعية العامة (عقود المعاوضة)؟ [نعم / لا]

- هل السعر المستخدم مطابق للسعر المحايد (Arm’s Length)؟ [نعم / لا]

- هل تجاوزت المعاملات حد 8 مليون جنيه (لتقديم ملف تسعير المعاملات)؟ [نعم / لا]

- هل تم الإفصاح عن هوية “الطرف النهائي المسيطر” وفقاً للمعيار والبورصة؟ [نعم / لا]

سأنتظر منك الجزء الخامس لننتقل إلى تحليل البيئة التشريعية في المملكة العربية السعودية، وكيفية ربط المعيار مع متطلبات هيئة الزكاة والضريبة والجمارك ونظام الشركات الجديد.

حادي عشر: خصوصية التطبيق في البيئة السعودية (الحوكمة والتحول الزكوي)

بينما تتبع المملكة المعايير الدولية (IFRS)، إلا أن المنظم السعودي (هيئة السوق المالية، البنك المركزي، وهيئة الزكاة والضريبة والجمارك) أضاف طبقات رقابية تجعل من الإفصاح عملية حية ومستمرة.

1. هيئة السوق المالية (CMA): فلسفة الـ 1% والشفافية الفورية

تتجاوز المملكة متطلبات الإفصاح الدوري؛ إذ تفرض على الشركات المدرجة “الإفصاح الحدثي” الفوري عبر منصة “تداول”.

- قاعدة الإفصاح: يجب الإعلان عن أي عقد مع طرف ذي علاقة فور توقيعه إذا تحقق الشرط التالي:

معادلة الإفصاح الفوري (تداول):

قيمة العقد >= min( 1% من الإيرادات السنوية , 10,000,000 ريال سعودي )

- الهدف: القضاء على “فجوة المعلومات” وضمان اطلاع المساهمين على الصفقات الكبرى في لحظة حدوثها، وليس انتظاراً للتقرير الربعي.

2. نظام الشركات الجديد (2022): من المنع إلى الحوكمة المرنة

أحدث النظام الجديد نقلة نوعية في التعامل مع صفقات الأطراف ذات العلاقة:

- التصويت والحياد: سمح النظام بمرونة في العقود بشرط “الإفصاح” و**”الامتناع عن التصويت”** من قبل العضو صاحب المصلحة.

- تفويض الصلاحيات: مكن الجمعية العامة من تفويض مجلس الإدارة بترخيص الأعمال السنوية، شريطة أن تكون ضمن النشاط المعتاد وبشروط تجارية بحتة (Arm’s Length).

3. المعالجة الزكوية والضريبية (ZATCA 2024): ثورة تسعير المعاملات

اعتباراً من عام 2024، أحدثت “زاتكا” تغييراً جوهرياً بتوسيع نطاق قواعد تسعير المعاملات ليشمل “مكلفي الزكاة” أيضاً.

- قروض الأطراف ذات العلاقة: يتم تمحيص القروض البينية بدقة؛ فإذا أظهر الإفصاح (بموجب المعيار 15) قرضاً بدون فوائد أو شروط تجارية، قد تعيد الهيئة تصنيفه كـ “رأس مال مستثمر”، مما يرفعه إلى الوعاء الزكوي ويزيد من قيمة الزكاة المستحقة.

- حدود الالتزام بالتوثيق: حددت الهيئة مستويات الالتزام وفق حجم المعاملات السنوية مع الأطراف المرتبطة كما يوضح الجدول التالي:

جدول حدود الالتزام بالتوثيق (زاتكا 2024-2026)

يمكن نسخ هذا الجدول لمتابعة حالة الامتثال:

| حجم المعاملات مع أطراف مرتبطة | حالة الالتزام بالتوثيق (الملف الرئيسي والمحلي) |

| أقل من 48 مليون ريال | غير مطلوب (إعفاء). |

| من 48 مليون إلى أقل من 100 مليون | اختياري (يُنصح به لإدارة المخاطر). |

| 100 مليون ريال سعودي فأكثر | إلزامي (تقديم الملفات للهيئة). |

4. القطاع المصرفي وتعليمات (SAMA)

يفرض البنك المركزي السعودي قيوداً أكثر تشدداً على البنوك:

- توسيع التعريف: يشمل الطرف ذي العلاقة لدى “ساما” المراجعين الخارجيين وأي منشأة يملك فيها التنفيذيون 5% فأكثر.

- سقوف الائتمان: وضع حدوداً قصوى لـ “التعرضات الائتمانية” لهؤلاء الأطراف لمنع ما يعرف بـ “الائتمان الموجه” وحماية أموال المودعين.

ثاني عشر: أدوات الامتثال في البيئة السعودية (للمدير المالي)

للتأكد من التوافق مع الأنظمة السعودية، يمكن استخدام هذا النموذج السريع:

- هل العقد يتجاوز 1% من الإيرادات أو 10 مليون ريال (للإفصاح الفوري)؟ [نعم / لا]

- هل امتنع العضو صاحب المصلحة عن التصويت في مجلس الإدارة؟ [نعم / لا]

- هل المعاملات مع الأطراف المرتبطة تجاوزت 100 مليون ريال (للالتزام بتسعير المعاملات)؟ [نعم / لا]

- هل هناك قروض بينية تحتاج لإعادة تصنيف زكوي وفقاً لشروطها؟ [نعم / لا]

مقارنة تحليلية: مصر مقابل السعودية

على الرغم من وحدة المعيار الفني (IAS 24 / المعيار 15)، إلا أن التطبيق يختلف وفقاً للأولويات الوطنية.

| وجه المقارنة | جمهورية مصر العربية | المملكة العربية السعودية |

| جوهر الرقابة | قانوني ضريبي (عقود معاوضة وسعر محايد). | حوكمة وزكاة (شفافية فورية وهيكلة رأس المال). |

| حدود الإفصاح الجوهري | تعتمد على تقدير الأهمية النسبية للمراجع والمنشأة. | محددة رقمياً بنسبة $1\%$ من الإيرادات للمدرجة. |

| تسعير المعاملات | مطبق منذ سنوات على دافعي الضرائب. | امتداد التطبيق ليشمل مكلفي الزكاة في 2024. |

| سلطة الاعتماد | تركيز عالي على “الجمعية العامة العادية”. | دور محوري لـ “لجنة المراجعة” ومجلس الإدارة. |

| الملكية والسيطرة | التركيز على علاقة “الأشخاص المرتبطة” ضريبياً. | التركيز على “المساهمين الكبار” ($5\%$ فأكثر) رقابياً. |

ثالث عشر: التحليل الاستراتيجي والدروس المستفادة

بعد هذا الاستعراض المعمق للمعيار رقم (15) وتطبيقاته في مصر والسعودية، يتضح أن الإفصاح عن الأطراف ذوي العلاقة قد تجاوز مفهوم “الإيضاح التكميلي” ليصبح “أداة لتقييم المخاطر السيادية والائتمانية”. ويمكن تلخيص أهم الرؤى الاستراتيجية فيما يلي:

- أولوية الجوهر على الشكل (Substance over Form):يشدد المعيار على “جوهر العلاقة” وليس المسمى الوظيفي أو القانوني. فإذا كان هناك طرف يقدم توجيهاً تلتزم به الشركة (نفوذ واقعي)، فهو طرف ذو علاقة حتى لو لم يملك سهماً واحداً. هذا النهج يغلق الباب أمام استخدام “المديرين الصوريين” أو الاستشارات الخفية لتمرير صفقات غير عادلة.

- الارتباط العضوي بين الإفصاح والقيمة السوقية:في البيئة السعودية خاصة، أصبح الإفصاح عن معاملات الأطراف المرتبطة قضية “سمعة مؤسسية”. إن اكتشاف معاملة غير مفصح عنها يُصنف كـ “فشل حوكمة”، مما يؤدي لرد فعل فوري وسلبي على سعر السهم، وهو ما دفع الشركات لتبني سياسة “الإفصاح التحفظي” (توسيع نطاق الإفصاح لحماية الذات).

- تنامي الدور “التحقيقي” للمراجع الخارجي:لم يعد دور المراجع مقتصرًا على التأكد من الوجود المادي للمعاملة، بل امتد لتمحيص “عدالة السعر”. في مصر، أصبحت الفجوة بين السعر المحاسبي والسعر الضريبي للأطراف المرتبطة تمثل “مخاطر استمرارية” (Going Concern Risk)؛ نظرًا لأن الغرامات الضريبية الناتجة عن تسعير المعاملات قد تلتهم كامل أرباح المنشأة.

- الرقابة الخوارزمية:مع أنظمة مثل “إفصاح” في السعودية والربط الإلكتروني للمنظومة الضريبية في مصر، أصبح اكتشاف العلاقات المخفية مسألة وقت. لقد حلت “خوارزميات الرقابة” محل الفحص اليدوي، مما جعل الالتزام الطوعي بالمعيار (15) المسار الوحيد الآمن للشركات.

رابع عشر: الخلاصة والتوصيات المهنية

يظل المعيار المحاسبي رقم (15) الأداة الأكثر قدرة على كشف “المناطق الرمادية” في حياة الشركات. ولضمان امتثال فعال، نضع التوصيات التالية:

جدول التوصيات التشغيلية (للمختصين)

| الفئة المستهدفة | التوصية المهنية |

| المحاسبون (مصر) | مطابقة إيضاح المعيار 15 مع “سجل عقود المعاوضة” والملف المحلي لتسعير المعاملات لضمان “وحدة الرواية المالية والضريبية”. |

| المحاسبون (السعودية) | التوثيق الدقيق لكافة القروض البينية وتحديد طبيعتها (قرض أم ملكية) لتجنب مفاجآت الربط الزكوي من قبل “زاتكا”. |

| مجالس الإدارة | تفعيل دور “لجنة المراجعة” لتقييم عدالة المعاملات قبل إتمامها، واعتبار الشفافية أداة لجذب المستثمرين لا عبئاً تنظيمياً. |

| المستثمرون | قراءة إيضاح الأطراف ذوي العلاقة كـ “مؤشر حوكمة”؛ فكثرة المعاملات المعقدة قد تعني نفوذاً يطغى على مصلحة المساهمين. |

خاتمة المقال

إن التزام المنشآت بالمعيار رقم (15) في كل من مصر والسعودية، رغم اختلاف الأدوات الرقابية بينهما، يصب في مصلحة اقتصادية عليا؛ وهي بناء سوق مالي قائم على العدالة والشفافية. إن الإفصاح الشفاف هو وحده الكفيل بإظهار الحقائق المالية بعيداً عن ظلال السيطرة أو النفوذ الخفي، مما يعزز الثقة في التقارير المالية العربية على المستوى الدولي.

خامس عشر: الأسئلة الشائعة حول المعيار رقم 15 (FAQ)

1. هل يجب الإفصاح عن المعاملات مع الأطراف ذوي العلاقة إذا تمت بأسعار السوق العادلة؟

الإجابة: نعم، يجب الإفصاح عنها في جميع الأحوال. المعيار يهدف إلى كشف “وجود” العلاقة وتأثيرها المحتمل، وليس فقط كشف المعاملات غير العادلة. كما يحذر المعيار من ذكر أن المعاملة تمت بـ “شروط تعادل المعاملات التجارية البحتة” إلا إذا كان لدى المنشأة دليل موضوعي (مثل دراسة تسعير معاملات).

2. هل يعتبر كبار العملاء أو الموردين “أطرافاً ذوي علاقة” لمجرد ضخامة حجم التعامل معهم؟

الإجابة: لا. الاعتماد الاقتصادي وحده لا ينشئ علاقة تبعية بالمعنى المحاسبي. إذا كان العميل يشتري 90% من إنتاجك ولكنه لا يملك سلطة توجيه قراراتك المالية أو الإدارية، فلا يعتبر طرفاً ذا علاقة وفقاً للمعيار 15، وإن كان يتطلب إفصاحاً من نوع آخر تحت بند “المخاطر” أو “التركيز الائتماني”.

3. ما هو الفرق الجوهري بين “السيطرة” و”النفوذ المؤثر” في الإفصاح؟

الإجابة: يمكن تلخيصها في المعادلة البسيطة التالية:

السيطرة (Control): هي القدرة على “إملاء” السياسات (عادة ملكية > 50%).

النفوذ المؤثر (Significant Influence): هو القدرة على “المشاركة” في صنع القرار دون الانفراد به (عادة ملكية من 20% إلى 50%).

كلاهما يتطلب إفصاحاً، لكن السيطرة تتطلب إفصاحاً عن اسم الشركة الأم حتى لو لم توجد معاملات.

4. هل يتم الإفصاح عن المبالغ المدفوعة لأفراد عائلة المدير العام؟

الإجابة: نعم، إذا كانوا ممن يُتوقع تأثيرهم على قرارات المدير أو تأثرهم بها (مثل الزوجة والأبناء). يتم الإفصاح عن هذه المعاملات ضمن فئة “أفراد العائلة المقربين لكبار موظفي الإدارة”.

5. في حال وجود شركة أم لديها شركتان تابعتان (أ) و(ب)، هل تفصح الشركة (أ) عن معاملاتها مع (ب)؟

الإجابة:

في القوائم الموحدة للمجموعة: لا (يتم الاستبعاد عند التجميع).

في القوائم المستقلة للشركة (أ): نعم، يجب الإفصاح عن التعامل مع الشركة (ب) كشركة زميلة/تابعة لنفس المجموعة.

6. هل تُعفى المنشآت الصغيرة والمتوسطة من هذا المعيار؟

الإجابة: في الغالب لا يوجد إعفاء كامل، ولكن هناك “نسخة مبسطة” من المعايير (IFRS for SMEs) تتضمن متطلبات إفصاح أقل تعقيداً، لكن تظل الفلسفة الجوهرية (كشف العلاقات الجوهرية) قائمة ومطلوبة قانوناً وضريبياً.

7. ماذا يحدث في حال عدم الإفصاح عن طرف ذي علاقة في السعودية أو مصر؟

الإجابة:

في السعودية: قد تتعرض المنشأة لغرامات من هيئة السوق المالية، ومشاكل في الربط الزكوي (إعادة تصنيف القروض كحقوق ملكية).

في مصر: يؤدي ذلك إلى غرامات ضريبية باهظة (تسعير المعاملات)، وقد يؤدي لبطلان العقود قانوناً إذا لم تحصل على موافقة “المعاوضة” من الجمعية العامة.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.