تمثل الأنشطة الزراعية ركيزة أساسية في الاقتصاد العالمي، إلا أنها ظلت لفترات طويلة تفتقر إلى إطار محاسبي موحد يعالج خصائصها الفريدة، المتمثلة في التحول الحيوي والنمو الطبيعي للكائنات الحية. ومع صدور معيار المحاسبي الدولي 41 (الزراعة)(IAS 41) المعنون بـ “معيار الزراعة”، حدث تحول جذري في فلسفة التقارير المالية، حيث انتقل التركيز من التكلفة التاريخية التقليدية إلى نموذج القيمة العادلة (Fair Value). يهدف هذا التحليل إلى تفكيك فقرات المعيار ودراسة أثره في بيئة الأعمال العربية.

أولاً: التطور التاريخي والفلسفة المحاسبية

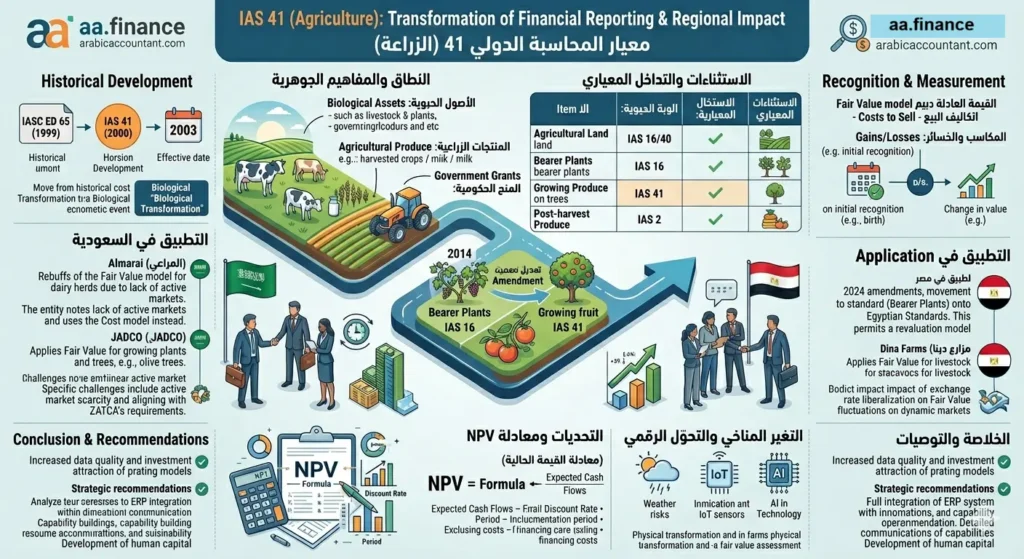

يعود تاريخ المعيار المحاسبي الدولي 41 (الزراعة) إلى نهاية التسعينات، حيث أصدر مجلس معايير المحاسبة الدولية (IASC سابقاً) مسودة العرض رقم 65 في ديسمبر 1999، ليصدر المعيار النهائي في ديسمبر 2000 ويصبح ساري المفعول في يناير 2003.

الفلسفة الجوهرية:

تقوم الفلسفة على أن “التحول الحيوي” (Biological Transformation) هو الحدث الاقتصادي الأهم؛ لذا يجب أن تنعكس آثاره المالية (نمو، ولادة، تدهور) في القوائم المالية فور حدوثها، وليس عند واقعة البيع النهائية فقط. هذا النموذج يوفر معلومات أكثر ملاءمة لتقييم أداء الإدارة في إدارة الأصول الحيوية.

ثانياً: النطاق والمفاهيم الجوهرية لمعيار المحاسبي الدولي 41 (الزراعة)

يغطي المعيار 41 ثلاثة عناصر رئيسية:

- الأصول الحيوية (Biological Assets): الحيوانات أو النباتات الحية.

- المنتجات الزراعية (Agricultural Produce): الإنتاج المحصود من الأصل الحيوي.

- المنح الحكومية: المرتبطة بالنشاط الزراعي المقاس بالقيمة العادلة.

إدارة التحول الحيوي: شرط التصنيف

لا يكفي وجود كائن حي لتطبيق معيار المحاسبي الدولي 41 (الزراعة)، بل يجب أن يكون جزءاً من نشاط تدار فيه عمليات النمو (التحكم في المغذيات، الرطوبة، الحرارة). لذا، فإن الصيد في المحيطات أو قطع الأخشاب من غابات طبيعية “غير مدارة” لا يقع ضمن المعيار 41، بل يعامل كـ “مخزون” (IAS 2).

استثناءات النطاق والتداخل المعياري

يوضح الجدول التالي التداخل بين معيار المحاسبي الدولي 41 (الزراعة) والمعايير الأخرى:

| البند | المعيار المطبق | التفسير الفني والتحليلي |

| الأراضي الزراعية | IAS 16 أو IAS 40 | الأرض لا تخضع للتحول الحيوي، لذا تعامل كأصل ثابت أو استثمار عقاري. |

| النباتات المثمرة | IAS 16 | (مثل أشجار الفاكهة) تُستخدم كآلات لإنتاج المحصول لأكثر من فترة، لذا تعامل كأصول ثابتة. |

| المنتج النامي على الأشجار | IAS 41 | يعتبر أصلاً حيوياً نامياً حتى لحظة الحصاد. |

| حقوق التربية (غير الملموسة) | IAS 38 | تخرج عن النطاق الزراعي المباشر وتخضع لمعيار الأصول غير الملموسة. |

| المنتج بعد الحصاد | IAS 2 | بمجرد الحصاد (مثل الحليب المبرد)، يصبح مخزوناً وتتوقف محاسبة القيمة العادلة. |

ثالثاً: آلية الاعتراف والقياس معيار المحاسبي الدولي 41 (الزراعة)(الفقرات 10-33)

توجب الفقرة 10 الاعتراف بالأصل الحيوي عند استيفاء:

- السيطرة: نتيجة أحداث ماضية (ملكية قانونية أو وسم الماشية).

- المنافع المستقبلية: رجحان تدفق منافع اقتصادية.

- القياس الموثوق: إمكانية قياس القيمة العادلة أو التكلفة.

نموذج القيمة العادلة

يتم القياس بـ (القيمة العادلة – تكاليف البيع). تكاليف البيع هي التكاليف المباشرة المنسوبة للاستبعاد (عمولات، رسوم) مع استبعاد تكاليف التمويل والضرائب.

ملاحظة تحليلية: لا تؤخذ أسعار العقود المستقبلية في الحسبان؛ لأن القيمة العادلة تعكس ظروف السوق الحالية.

المكاسب والخسائر

تدرج في حسابات الأرباح والخسائر (P&L) فور حدوثها نتيجة:

- الاعتراف الأولي: مثل ولادة نسل جديد (ربح) أو تكبد تكاليف بيع عند الشراء (خسارة أولية).

- التغير في القيمة: التغير السعري أو الفيزيائي خلال الفترة.

بعاً: تحول “النباتات المثمرة” (تعديل 2014)

كان إلزامية قياس أشجار الشاي والكروم بالقيمة العادلة محل انتقاد، لأنها تعمل كـ “أصول إنتاجية”. بناءً عليه، تم نقلها للمعيار IAS 16 لتُعامل كأصول ثابتة (نموذج التكلفة أو إعادة التقييم)، مع بقاء المنتج النامي عليها (الثمار) خاضعاً للمعيار 41.

خامساً: التطبيق في المملكة العربية السعودية (IFRS كامل)

تبنت المملكة المعايير الدولية في 2017، مما دعم رؤية 2030 في الاستدامة الزراعية.

1. حالة شركة المراعي (Almarai)

تمتلك قطاعاً ضخماً يضم 189,000 بقرة. اتخذت الشركة موقفاً فنياً بـ دحض افتراض القيمة العادلة لقطيع الألبان، نظراً لعدم وجود سوق نشط لمثل هذه المواصفات العالية في المنطقة.

- المعالجة : يتم قياس القطيع بالتكلفة ناقصاً الاستهلاك المتراكم.

2. حالة شركة الجوف للتنمية الزراعية (JADCO)

تطبق نموذج القيمة العادلة للإنتاج النامي (بطاطس، قمح) وتصنف أشجار الزيتون كأصول ثابتة (IAS 16). وتستخدم مداخل المستوى الثاني والثالث في التقييم.

التحديات في السعودية:

- ندرة الأسواق النشطة لبعض الأصول المتخصصة.

- التوفيق بين فروق التقييم غير المحققة والوعاء الزكوي (ZATCA).

سادساً: التطبيق في جمهورية مصر العربية (المعيار 35)

التعديلات الهيكلية لعام 2024

أصدرت مصر القرار رقم 1748 لسنة 2024 لتعديل المعايير، ومنها نقل “النباتات المثمرة” للمعيار 10 (الأصول الثابتة). هذا التعديل يسمح باستخدام “نموذج إعادة التقييم”، مما يعزز الملاءة المالية للشركات الزراعية المصرية.

واقع التطبيق: مزارع دينا (القلعة القابضة)

- تقاس الماشية بالقيمة العادلة ناقصاً تكاليف البيع.

- أثر سعر الصرف: أدى تحرير سعر الصرف في مارس 2024 إلى تذبذب حاد في القيمة العادلة (تأثر تكاليف الأعلاف والأدوية)، مما نتج عنه مكاسب تقييم ضخمة تزامنت مع ارتفاع تكاليف الإنتاج.

سابعاً: التحديات الفنية ومعادلة القيمة الحالية (NPV)

عند غياب السوق النشط، يتم اللجوء للمستوى الثالث (نماذج التدفقات النقدية المخصومة):

المعادلة الحسابية للقياس:

إجمالي القيمة العادلة = مجموع (صافي التدفقات النقدية المتوقعة لكل فترة / (1 + معدل الخصم) مرفوعاً لقوة ترتيب الفترة الزمنية)

حيث أن صافي التدفقات النقدية لكل فترة = (السعر المتوقع للمنتج في الفترة × الكمية المتوقعة للإنتاج) – التكاليف المتوقعة للوصول بالأصل لنقطة الحصاد والبيع.

تحذير مهني: يجب استبعاد تدفقات التمويل أو تكاليف إعادة تأسيس الأصول بعد الحصاد من هذه المعادلة.

ثامناً: تحليل مقارن للسياسات المحاسبية

| وجه المقارنة | شركة المراعي (السعودية) | مزارع دينا (مصر) | شركة الجوف (السعودية) |

| قطيع الألبان | التكلفة (لدحض القيمة العادلة) | القيمة العادلة | غير متوفر |

| المحاصيل النامية | القيمة العادلة | القيمة العادلة | القيمة العادلة |

| الأشجار المثمرة | أصول ثابتة (IAS 16) | أصول ثابتة (معيار 10) | أصول ثابتة (IAS 16) |

| مراجع الحسابات | PwC | محليون وعالميون | معتمدون من SOCPA |

تاسعاً: التغيرات المناخية والتحول الرقمي

الاستدامة والمناخ

تؤثر الحرارة والآفات على “التحول الفيزيائي”. الشركات السعودية تفصح بشكل متزايد عن هذه المخاطر، بينما في مصر يتم التركيز على أثر ندرة المياه على تقييم الأراضي.

دور التكنولوجيا (ERP & AI)

يساهم إنترنت الأشياء (IoT) في توفير بيانات لحظية عن النمو، مما يقلل هامش التقدير الشخصي في تقييم القيمة العادلة ويحول المحاسبة الزراعية إلى علم دقيق يعتمد على البيانات الضخمة.

الخلاصة والتوصيات الاستراتيجية لمعيار المحاسبي الدولي 41 (الزراعة)

إن التوافق المصري والسعودي مع المعايير الدولية يعزز من جودة البيانات المالية وجذب الاستثمارات.

التوصيات للشركات:

- تكامل النظم: ربط الأنظمة الزراعية بالأنظمة المحاسبية (ERP) لفصل التغير الفيزيائي عن السعري.

- بناء القدرات: تقليل الاعتماد على المقيمين الخارجيين وفهم افتراضات نماذج القيمة العادلة داخلياً.

- إفصاحات الاستدامة: ربط قيمة الأصول الحيوية بالمخاطر البيئية تلبيةً لطلبات المستثمرين.

قائمة التحقق من تغطية المحاور (Compliance Checklist)

[x] متطلبات الإفصاح الكمي والوصفي والمنح الحكومية.

[x] التطور التاريخي (IASC, مسودة 65, ديسمبر 2000).

[x] الفرق بين الأصل الحيوي والمنتج الزراعي والتحول الحيوي.

[x] استثناءات النطاق (الأرض، النباتات المثمرة، المخزون).

[x] شروط الاعتراف (السيطرة، المنافع، القياس).

[x] نموذج القيمة العادلة وتكاليف البيع.

[x] معالجة الأرباح والخسائر (الفقرات 26-29).

[x] تعديل 2014 للنباتات المثمرة والتحول للمعيار 16.

[x] حالة شركة المراعي (دحض افتراض القيمة العادلة).

[x] حالة شركة الجوف والتقييم بالمستوى 2 و3.

[x] المعيار المصري 35 وتعديلات 2024 وقرار رئيس الوزراء.

[x] حالة مزارع دينا وأثر تحرير سعر الصرف.

[x] معادلة القيمة الحالية (NPV) وشرح رموزها.

[x] التحليل المقارن (المراعي vs دينا vs الجوف).

[x] أثر التغيرات المناخية والتحول الرقمي (AI/IoT).

1. قيود اقتناء الأصول الحيوية والتحول الحيوي

تستخدم هذه القيود عند شراء الأصول (كالماشية) وإثبات نموها السنوي.

| البيان | مدين (Dr) | دائن (Cr) | شرح القيد |

| حـ/ الأصول الحيوية | القيمة العادلة – تكاليف البيع | إثبات شراء الأصل بالقيمة العادلة | |

| حـ/ خسائر الاعتراف الأولي | تكاليف البيع والعمولات | إثبات تكاليف إضافية عند الشراء | |

| حـ/ النقدية أو البنك | إجمالي المبلغ المدفوع | سداد قيمة الشراء والمصاريف | |

| حـ/ الأصول الحيوية | الزيادة في القيمة | إثبات نمو الأصل (تغير فيزيائي/سعري) | |

| حـ/ أرباح تغير القيمة العادلة | الزيادة في القيمة | إثبات الأرباح في قائمة الدخل |

2. قيود تكاليف التشغيل (المصاريف الدورية)

وفقاً للمعيار، المصاريف التي لا تزيد من العمر الإنتاجي للأصل تُحمل كأعباء دورية.

| البيان | مدين (Dr) | دائن (Cr) | شرح القيد |

| حـ/ مصروفات النشاط الزراعي | قيمة المصروف | مثل: أعلاف، أدوية بيطرية، أجور | |

| حـ/ النقدية أو الموردين | قيمة المصروف | سداد التكاليف التشغيلية |

3. قيود حصاد المنتج الزراعي وتحويله لمخزون

هذا القيد يمثل لحظة الخروج من المعيار 41 والدخول في معيار المخزون (IAS 2).

| البيان | مدين (Dr) | دائن (Cr) | شرح القيد |

| حـ/ المخزون (المنتج الزراعي) | القيمة العادلة عند الحصاد | إثبات المحصول (حليب، ثمار، صوف) | |

| حـ/ أرباح حصاد منتجات زراعية | القيمة العادلة عند الحصاد | إثبات الربح الناتج عن الحصاد |

4. قيود معالجة النباتات المثمرة (بعد تعديل المعيار 16)

خاص بالأشجار التي تُعامل كأصول ثابتة (مثل النخيل وأشجار الزيتون في السعودية ومصر).

| البيان | مدين (Dr) | دائن (Cr) | شرح القيد |

| حـ/ الأصول الثابتة (نباتات مثمرة) | تكلفة الإنشاء/الشراء | إثبات الأشجار كأصل طويل الأجل | |

| حـ/ النقدية أو البنك | تكلفة الإنشاء | سداد التكاليف | |

| حـ/ مصروف الإهلاك | قيمة القسط السنوي | إهلاك الشجرة على عمرها الإنتاجي | |

| حـ/ مجمع إهلاك أصول حيوية | قيمة القسط السنوي | تراكم الإهلاك السنوي |

5. قيود بيع المنتج الزراعي

بعد تحويل المنتج إلى مخزون، تتم المحاسبة عليه كأي بضاعة تجارية.

| البيان | مدين (Dr) | دائن (Cr) | شرح القيد |

| حـ/ النقدية أو العملاء | سعر البيع المتفق عليه | إثبات قيمة مبيعات المحصول | |

| حـ/ إيراد المبيعات الزراعية | سعر البيع المتفق عليه | إثبات الإيراد المحقق | |

| حـ/ تكلفة المبيعات | القيمة الدفترية للمخزون | إقفال تكلفة المحصول المباع | |

| حـ/ المخزون (المنتج الزراعي) | القيمة الدفترية للمخزون | تخفيض المخزون بما تم بيعه |

حالة عملية معيار المحاسبي الدولي 41 (الزراعة): شركة “النماء” للإنتاج الزراعي

النشاط: تربية أبقار لإنتاج الألبان.

تاريخ بدء النشاط: 1 يناير 2025.

المعطيات:

- الشراء: في 1 يناير، اشترت الشركة 100 بقرة بسعر 10,000 للواحدة (الإجمالي 1,000,000). بلغت عمولة الشراء ونقل الماشية 20,000.

- المصاريف التشغيلية: خلال العام، بلغت تكاليف الأعلاف والخدمات البيطرية والأجور 150,000.

- التحول الحيوي (النمو): في 31 ديسمبر، زادت القيمة العادلة للبقرة الواحدة نتيجة النمو لتصبح 12,000 (الإجمالي 1,200,000).

- الإنتاج (الحصاد): تم إنتاج ألبان خلال العام بقيمة عادلة بلغت 300,000 عند نقطة الحصاد.

- المبيعات: تم بيع الألبان بالكامل بمبلغ 350,000.

أولاً: قيود اليومية (بالأرقام)

| التاريخ | البيان | مدين (Dr) | دائن (Cr) | شرح القيد |

| 1/1 | حـ/ الأصول الحيوية (ماشية) | 1,000,000 | إثبات شراء الأبقار بالقيمة العادلة | |

| 1/1 | حـ/ خسائر الاعتراف الأولي (تكاليف بيع) | 20,000 | إثبات عمولة الشراء والمصاريف | |

| 1/1 | حـ/ النقدية / البنك | 1,020,000 | سداد إجمالي القيمة | |

| طوال العام | حـ/ مصروفات النشاط الزراعي | 150,000 | إثبات تكلفة الأعلاف والأدوية | |

| طوال العام | حـ/ النقدية / الموردين | 150,000 | سداد المصاريف التشغيلية | |

| عند الحصاد | حـ/ المخزون (ألبان) | 300,000 | إثبات إنتاج الألبان (المعيار 41) | |

| عند الحصاد | حـ/ أرباح ناتجة عن حصاد منتجات زراعية | 300,000 | إثبات الدخل الناتج عن الإنتاج | |

| 31/12 | حـ/ الأصول الحيوية | 200,000 | إثبات زيادة قيمة الأبقار (1.2م – 1م) | |

| 31/12 | حـ/ أرباح التغير في القيمة العادلة | 200,000 | إثبات مكاسب التحول الحيوي | |

| عند البيع | حـ/ النقدية / العملاء | 350,000 | إثبات بيع الألبان | |

| عند البيع | حـ/ إيرادات المبيعات | 350,000 | إثبات إيراد البيع الفعلي | |

| إقفال التكلفة | حـ/ تكلفة المبيعات | 300,000 | إقفال قيمة المخزون المباع | |

| إقفال التكلفة | حـ/ المخزون (ألبان) | 300,000 | تخفيض المخزون |

ثانياً: الأثر على القوائم المالية (ملخص)

1. قائمة الدخل (ملخص الأرباح والخسائر):

- إيرادات المبيعات: 350,000

- (-) تكلفة المبيعات: (300,000)

- (+) أرباح حصاد منتجات زراعية: 300,000

- (+) أرباح التغير في القيمة العادلة (النمو): 200,000

- (-) مصروفات النشاط الزراعي (التشغيل): (150,000)

- (-) خسائر الاعتراف الأولي (العمولات): (20,000)

- صافي الربح المحاسبي: 380,000

2. قائمة المركز المالي (الميزانية):

- الأصول الحيوية (الأبقار): 1,200,000 (بالقيمة العادلة في 31 ديسمبر).

- المخزون (الألبان): 0 (لأنه تم بيعها بالكامل، وإلا لظهرت برصيدها).

ملاحظات هامة للمحاسب المصري والسعودي:

- الفرق بين الربح الورقي والفعلي: نلاحظ أن صافي الربح (380,000) يتضمن أرباحاً “ورقية” ناتجة عن إعادة التقييم (200,000)، وهي لم تدخل الخزينة بعد.

- في السعودية: عند حساب الزكاة، قد يُضاف مبلغ الـ 200,000 للوعاء الزكوي كونه يمثل زيادة في قيمة عروض التجارة (الأصول الحيوية).

- في مصر: عند إعداد الإقرار الضريبي، غالباً ما يتم استبعاد الـ 200,000 أرباح التقييم من الربح الخاضع للضريبة لأنها أرباح “غير محققة” طبقاً لقانون الضرائب المصري، ويتم الاعتراف بها ضريبياً فقط عند البيع الفعلي للأبقار.

تنبيه مهني للموقع: يتم القياس بالقيمة العادلة ناقصاً تكاليف البيع في كل تاريخ ميزانية. إذا انخفضت أسعار السوق، يتم عكس القيد المحاسبي ليصبح (من حـ/ خسائر التغير في القيمة العادلة إلى حـ/ الأصول الحيوية).

اهم الاسئلة الشائعه لمعيار المحاسبي الدولي 41 (الزراعة)

1. ما هو الفرق الجوهري بين “الأصل الحيوي” و”المنتج الزراعي”؟

الأصل الحيوي (Biological Asset): هو حيوان أو نبات حي (مثل: البقرة، شجرة التفاح).

المنتج الزراعي (Agricultural Produce): هو المنتج المحصود من الأصل الحيوي (مثل: الحليب، ثمار التفاح).

نقطة التحول: يخضع الأصل الحيوي لمعيار المحاسبي الدولي 41 (الزراعة)طوال حياته، بينما يخضع المنتج الزراعي للمعيار 41 فقط عند لحظة الحصاد، وبعد ذلك ينتقل فوراً للمعيار رقم 2 (المخزون).

2. لماذا استثنى التعديل الأخير “النباتات المثمرة” (Bearer Plants) من المعيار 41؟

لأن طبيعتها الاقتصادية تشبه “الآلات”؛ فهي تُستخدم لإنتاج المحاصيل لعدة فترات ولا تُباع كمنتج زراعي بحد ذاتها (مثل نخل الزيت أو كرم العنب). لذا، رأى مجلس معايير المحاسبة الدولية أن قياسها بالتكلفة أو إعادة التقييم وفق المعيار 16 (الأصول الثابتة) أكثر ملاءمة من قياسها بالقيمة العادلة المتغيرة باستمرار.

3. كيف يتم التعامل مع “المنتج النامي” على الأشجار المثمرة؟

رغم أن الشجرة نفسها (الأصل) تخضع للمعيار 16 كأصل ثابت، إلا أن الثمار النامية عليها تُصنف كـ “أصل حيوي” وتخضع لمعيار المحاسبي الدولي 41 (الزراعة)، ويجب قياسها بالقيمة العادلة ناقصاً تكاليف البيع حتى لحظة الحصاد.

4. ماذا نفعل إذا تعذر قياس القيمة العادلة للأصل الحيوي بشكل موثوق؟

يسمح المعيار في هذه الحالة (وعند الاعتراف الأولي فقط) باستخدام نموذج التكلفة (التكلفة ناقصاً الاستهلاك المتراكم وخسائر الاضمحلال)، كما رأينا في حالة “شركة المراعي” السعودية لقطاع الأبقار. ولكن، بمجرد أن تصبح

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.