المخصصات والالتزامات المحتملة و الأصول المحتملة هو معيار المحاسبة المصري رقم 28. ، و يهدف هذا المعيار إلى التأكد من تطبيق شروط مناسـبة للاعتـراف والقيـاس للمخصـصات والالتزام والأصول المحتملة. ، وأنه قد تم الإفصاح بمعلومات كافية عنها في الإيضاحات المتممة للقوائم المالية ليتمكن مستخدم القوائم المالية من تفهم طبيعتها وتوقيتها وقيمتها.

نطاق المعيار

تطبق جميع المنشآت هذا المعيار في المعالجة المحاسبية للمخصصات و الالتزام المحتملة و الأصول المحتملة فيما عدا.:

- أ -البنود التي تنتج عن العقود تحت التنفيذ إلا إذا كان العقد محمل بخسارة.

- ج -البنود التي يتم تغطيتها بواسطة معيار محاسبي مصري آخر .

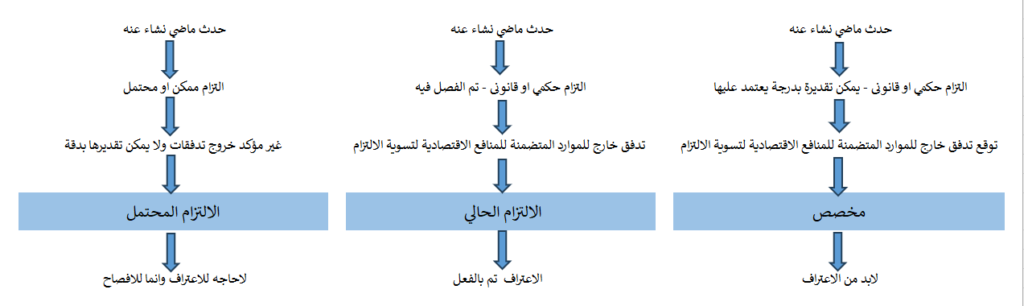

الفرق بيت المخصصات والالتزامات المحتملة والاصل المحتمل

المخصص

يعرف هذا المعيار المخصص بأنه التزام غير محدد التوقيت ولا المقـدار . ، وفـى مـصر يستخدم مصطلح أيضاً “المخصص” مع بعض البنود الأخرى مثل الإهلاك واضمحلال قيمة الأصول والديون المشكوك في تحصيلها . ، وهذه البنود تمثل تعديلاً للقيمة الدفترية للأصـول ولا يتم تناولها في هذا المعيار.

الالتزام

هو التزام حال على المنشأة ناتج من أحداث وقعت في الماضي . ، والـذي يتطلـب تسويته حدوث تدفقات خارجة لموارد متضمنة منافع اقتصادية.

- الالتزام القانوني : هو الالتزام الذي ينشأ من :عقد من خلال شروطه الصريحة أو الضمنية . ، تشريع ، أو تطبيق آخر للقانون .

- الالتزام الحكمي : هو التزام ينشأ من تصرفات المنشأة التي : تكون المنشأة قد أقرت فيه للغير أنها تقبل مسئولية معينة من واقع قواعد ثابتة وفقاً للممارسات السابقة أو من واقع السياسات المعلنة للمنشأة أو من واقع مستند محدد .

الالتزام المحتمل

هو التزام ممكن أن ينشأ عن أحداث ماضية. ، وسوف يتم تأكيـده عـن طريـق حـدوث أو عـدم حدوث حدث مستقبلي غير مؤكد والذي لا يكون بأكمله تحت سيطرة المنشأة . ، أو التزام حال نشأ عن أحداث في الماضي ولم يتم الاعتراف به لأنه :

- ليس من المتوقع أن يكون هناك تدفقا خارجا للمنافع الاقتصادية للمنشأة لتسوية هذا الالتزام .

- أو لا يمكن قياس قيمته بطريقة يمكن الاعتماد عليها بصور كافية.

الأصل المحتمل

هو أصل ممكن أن ينشأ عن أحداث ماضية. ، وسوف يتم تأكيده عن طريق حدوث أو عدم حدوث حدث مستقبلي غير مؤكد والذي لا يكون بأكمله تحت سيطرة المنشأة.

الاعتراف في معيار المخصصات والالتزامات المحتملة

يتم الاعتراف بالمخصص فقط عندما تتوافر الشروط التالية:

- يكون على المنشأة التزام حال (قانوني أو حكمي) ناتجا عن حدث في الماضي.

- من المتوقع حدوث تدفق خارج للموارد المتضمنة للمنافع الاقتصادية لتسوية الالتزام .

- يمكن تقدير الالتزام بدرجة يعتمد عليها .

القياس في معيار المخصصات والالتزامات المحتملة

- يجب أن يعبر المبلغ الذي يعترف به كمخصص عن أفـضل تقـدير للنفقـات المطلوبـة لتسوية الالتزام الحالي في تاريخ نهاية الفترة المالية.

- عندما يتم قياس المخصص المرتبط بعدد كبير مـن البنود. ، فإن الالتزام يتم تقديره عن طريق ترجيح جميع النتـائج الممكنـة إلـى احتمالاتهـا المرتبطة بها.

- يتم قياس المخصص قبل الضرائب . ، حيث إنه يتم التعامل مع التوابـع الـضريبية الخاصـة بالمخصص والتغيرات فيه وفقاً لمعيار المحاسبة المصري رقم (٢٤) “ضرائب الدخل”.

- عندما يكون تأثير القيمة الزمنية للنقود هاماً . ، فإن قيمة المخصص يجب أن تكون بالقيمة الحالية للنفقات المتوقع أن يتم طلبها لتسوية الالتزام.(اذا كان تسوية الالتزام يتطلب اكثر من فترة زمنية- والزيادة هي تكلفة اقتراض).

الاستردادات للمخصصات

عندما يكون من المتوقع إعادة تحميل بعض أو كل النفقات اللازمة لتـسوية مخـصص لطرف آخر . ، يتم الاعتراف بالاسترداد عندما يكون من المؤكد أن الاسترداد سوف يتم إذا قامت المنشأة بتسوية الالتزام . ، ويعامل الاسترداد كأصل منفصل ، ويجب ألا تزيد القيمـة التي يتم الاعتراف بها للاسترداد عن قيمة المخصص السابق تكوينه والاعتراف به.

التغيرات فى المخصصات

يجب أن يتم فحص المخصصات في نهاية كل فترة ماليه ويتم تـسويتها لـتعكس أفـضل تقدير حال . ، فإذا أصبح من غير المحتمل أن يكون هناك تدفق خـارج متـضمناً للمنـافع الاقتصادية لتسوية الالتزام فيتم رد المخصص.

استخدام المخصصات

يتم استخدام المخصص فقط للنفقات التي سبق تكوين مخصص له.

هل خسائر التشغيل المستقبلية ينبغي عمل مخصص لها ؟

لا يجوز الاعتراف بمخصصات لمواجهة خسائر التشغيل المستقبلية . ، تشير عملية خسائر مستقبلية إلى أن هناك أصولاً بعينها خاصة بالتشغيل قد يحدث لهـا اضمحلال فى القيمة و يكون على المنشأة أن تقوم باختبار اضمحلال قيمة تلـك الأصـول . ، وفقاً لمعيار المحاسبة المصرى رقم (٣١) “اضمحلال قيمة الأصول “.

هل العقود المحملة بخسارة ينبغي عمل مخصص لها ؟

إذا كان لدى منشأة عقد محمل بخسارة فيعترف بالالتزام الحالي في ظل ذلك العقد ويـتم قياسه كمخصص

هل إعادة الهيكلة يتم عمل لها مخصص ؟

يتم الاعتراف بمخصص لتكاليف إعادة الهيكلة عندما تتوافر معـايير الاعتـراف العامـة بالمخصصات. ، وعندما ينشأ الالتزام الحكمي المتعلق بإعادة الهيكلة.

متي ينشأ الالتزام الحكمي المتعلق بإعادة الهيكلة ؟

ينشأ الالتزام الحكمي المتعلق بإعادة الهيكلة فقط عندما تكون المنشأة.

(أ) لديها خطة تفصيلية معتمدة لإعادة الهيكلة تحدد على الأقل :

(١) النشاط أو الجزء من النشاط المعنى بهذه الخطة.

(٢) و الأماكن الرئيسية التي سوف تتأثر بالخطة .

(٣) و الأماكن والوظائف والعدد التقديري للعاملين الذين سوف يتم تعويضهم لإنهاء خدمتهم.

(٤)و التكاليف التي سيتم تحملها .

(٥) و التوقيت الذي سوف يتم فيه تطبيق الخطة .

(ب) و قد أعطت توقعا لدى الجهات التي سوف تتأثر بخطة إعادة الهيكلة أنها سـوف تقوم بتنفيذها عن طريق البدء الفعلي في تنفيـذها أو إعـلان أهـم المكونـات الرئيسية للجهات اعلان العمال مثلا.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.