معظم الشركات لا تفشل لأنها لا تربح… بل لأنها لا تفهم أرقامها ، ليست الأرقام مجرد خانات في دفاتر المحاسبة، بل هي لغة تعبر عن صحة المنظمة. إذا كانت الإدارة هي العقل، فإن هيكل الادارة المالية هي الجهاز العصبي الذي يربط الرؤية بالواقع.

لكي تنجح أي مؤسسة، لا يكفي أن تملك “محاسباً”، بل تحتاج إلى تصميم قوى ل”هيكل الادارة المالية” متكامل. دعونا نفكك هذا الهيكل ببساطة وبدون تعقيد.

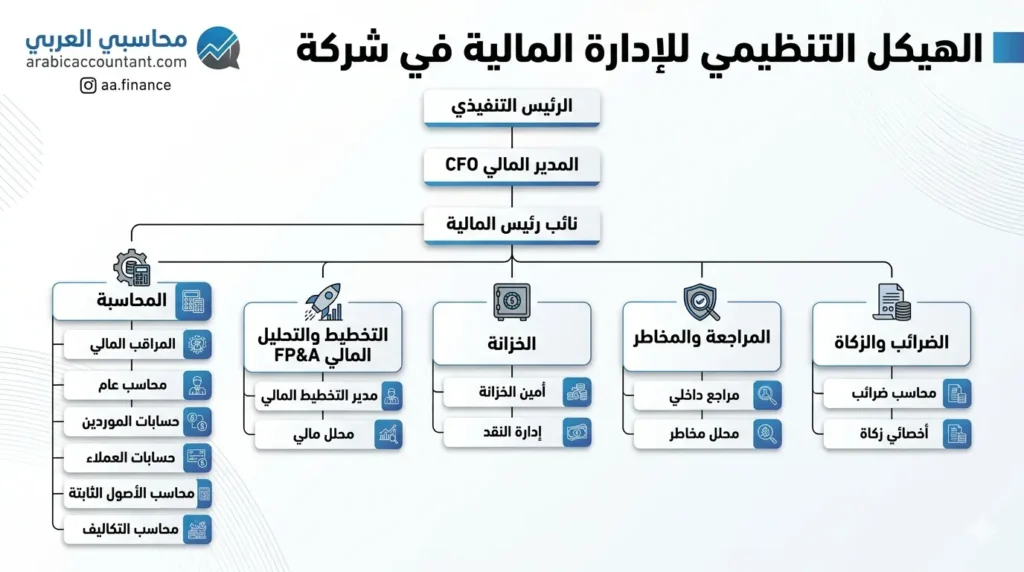

1. مثلث القيادة: من يرسم الطريق؟

بدلاً من الكلام الأكاديمي الطويل، إليك الفرق بين قادة المالية في جدول بسيط:

| المنصب | التركيز الأساسي | بكلمات بسيطة |

| المدير المالي (CFO) | المستقبل والعلاقات الخارجية | “أين سنكون بعد 5 سنوات؟” |

| نائب رئيس المالية (VP) | العمليات الداخلية والفريق | “كيف ننفذ الخطة اليوم؟” |

| مدير الإدارة المالية | الرقابة والالتزام الفني | “هل نحن ملتزمون بالقانون؟” |

مثال واقعي: في الشركات الناشئة العربية، غالباً ما يقوم شخص واحد بكل هذه الأدوار، ولكن مع النمو، يصبح فصل هذه المهام هو “صمام الأمان” لمنع الانهيار المالي.

2. قطاع المحاسبة: “حارس السجلات” فى هيكل الادارة المالية

هذا الفريق هو المسؤول عن دقة ما حدث فعلاً. هم الذين يتأكدون من توازن المعادلة الشهيرة:

الأصول = الالتزامات + حقوق الملكية

- المراقب المالي (Controller): هو “الشرطي” الذي يضمن أن كل قرش سجل في مكانه الصحيح.

- محاسب الأصول الثابتة: ضروري جداً في المصانع وشركات الطيران العربية؛ فهو المسؤول عن حساب “عمر” الآلات والمباني (الإهلاك).

- محاسب التكاليف: هو الذي يخبرك: “هل نربح حقاً من هذا المنتج؟” من خلال تحليل نقطة التعادل (Break-even Point) اقراء مقالات نقطه التعادل .

3. قطاع التخطيط (FP&A): “البوصلة” في هيكل الادارة المالية

هنا يسكن الذكاء الاستراتيجي. هذا الفريق لا يسجل الماضي، بل يتنبأ بالمستقبل.

- يستخدمون أدوات مثل Power BI لتحويل الأرقام المملة إلى رسوم بيانية تفهمها الإدارة فوراً.

- يضعون “سيناريوهات” للأزمات؛ ماذا لو ارتفع سعر الصرف غداً؟ كيف سيتأثر ربحنا؟

4. شريان الحياة: الخزانة والعمليات التشغيلية

الشركات لا تموت بسبب نقص الأرباح فقط، بل تموت بسبب جفاف السيولة.

- أمين الخزانة: وظيفته هي التأكد من وجود “كاش” في البنك لدفع الرواتب والموردين في موعدهم.

- فريق التحصيل (Collections): هم الأبطال الذين يضمنون دخول الأموال من العملاء إلى خزينة الشركة دون تأخير.

5. تحديات حقيقية: لماذا تفشل الهياكل المالية في واقعنا؟

من خلال مراقبة السوق العربي، نجد أخطاءً متكررة تقتل الشركات، والحل دائماً يكمن في التنظيم:

- تداخل الصلاحيات: أن يكون الشخص الذي يشتري هو نفسه الذي يسدد الفاتورة (بيئة خصبة للاحتيال). الحل الجذري هنا هو تطبيق مبدأ “الفصل بين المهام” (Segregation of Duties) وتصميم “مصفوفة صلاحيات” دقيقة تضمن الرقابة المتبادلة.

- إهمال التحول الرقمي: الاعتماد على الورق أو ملفات “إكسيل” بسيطة في شركات بمليارات يجعل البيانات عرضة للضياع. الشركات الناجحة اليوم تستبدل هذا القصور بـ أنظمة الـ ERP المتكاملة ونظم الأتمتة المالية التي تقلل الخطأ البشري إلى الصفر.

- ضعف الرقابة الداخلية: غياب “المراجع الداخلي” الذي يكتشف الثغرات. الهيكل المالي القوي لا يكتمل إلا بوجود ذراع رقابي يضمن الامتثال للسياسات المالية قبل وقوع الكوارث.

6. كيف تعمل الإدارة المالية كفريق وكجسد واحد؟ (دورة تدفق البيانات)

الإدارة المالية الناجحة لا تعمل في جزر منعزلة، بل هي سلسلة مترابطة تضمن تدفق الحقيقة المالية بدقة. هذا الترابط هو ما يخلق نظام “الرقابة المتبادلة” (Cross-Control)، حيث يراجع كل طرف عمل الطرف الآخر ضمنياً.

🔄 رحلة المعلومة المالية: من الفاتورة إلى القرار السيادي

تخيل الدورة كخلية نحل تعمل وفق الخطوات التالية:

- نقطة الانطلاق (الحدث المالي): يبدأ الأمر من الأقسام التشغيلية (مثل المشتريات) التي تأتي بالوثيقة (الفاتورة). هنا تكمن مسؤولية التأكد من “حقيقية” العملية.

- التوثيق والتحقق (محاسب المدفوعات): يستلم المحاسب الفاتورة، ليسجلها في النظام المحاسبي. دوره هنا هو “الفلترة” والتأكد من مطابقة الأوراق للقوانين الضريبية والسياسات الداخلية.

- الربط الاستراتيجي (المحلل المالي): لا يقف الأمر عند التسجيل؛ يأتي دور المحلل المالي ليقارن هذه المصروفات بـ “الميزانية التقديرية” (Budget). هل نحن ضمن النطاق المسموح؟ أم هناك انحراف يحتاج للتنبيه؟

- القيادة واتخاذ القرار (المدير المالي – CFO): في قمة الهرم، تصله البيانات منظمة في تقارير. لا ينظر المدير المالي للأرقام كأرقام مجردة، بل كإشارات مرور تخبره: “توسع هنا” أو “قلص النفقات هناك”.

🧭 خريطة تدفق البيانات (Data Flow Chart)

لضمان أقصى درجات الدقة، يتبع النظام المحاسبي مساراً هندسياً دقيقاً:

- المدخلات (Inputs): هي “المواد الخام” (فواتير، سندات قبض وصرف، كشوف رواتب). بدون مدخلات دقيقة، لن تحصل على نتائج صحيحة (Garbage in, Garbage out).

- المعالجة (Processing): مرحلة “التروس” حيث يتم تحويل الورق إلى قيود يومية، ترحيلها للأستاذ، وإجراء التسويات الجردية وفق المعايير الدولية (IFRS).

- المراجعة والتدقيق (Verification): هي صمام الأمان؛ التحقق من اكتمال البيانات واكتشاف الانحرافات قبل فوات الأوان.

- المخرجات (Outputs): التقارير المالية (قائمة المركز المالي، الدخل، التدفقات النقدية). هذه هي “لوحة التحكم” التي تظهر الوضع الحقيقي للمنشأة.

- الاستبصار (Strategic Insight): هنا يصل تقرير الأداء إلى المدير المالي ليستخدمه في التخطيط المستقبلي وتحسين الربحية.

لماذا ينجح هذا الهيكل؟ لأنه يحقق مبدأ “الفصل بين المهام” (Segregation of Duties)؛ فالشخص الذي يشتري ليس هو من يسجل، ومن يسجل ليس هو من يراجع، ومن يراجع ليس هو من يتخذ القرار. هذا هو الجسد الواحد الذي يحمي أصول الشركة ويضمن نموها المستدام.

الخلاصة: الكلمة الفصل في هيكل الادارة المالية

لا تبحث عن “محاسب شاطر” فحسب، بل ابنِ “نظاماً مالياً” قوياً. تذكر دائماً:

“الأرباح هي وجهة النظر التي نكتبها في التقارير.. أما السيولة (Cash) فهي الحقيقة التي نعيشها.”

الشركات لا تفشل عادةً بسبب نقص الأرباح على الورق، بل تفشل بسبب ضعف الإدارة المالية في تحويل تلك الأرقام إلى واقع مستدام.

نصيحة إضافية: إذا كنت بصدد بناء هيكل مالي لشركتك، ابدأ دوماً بوضع “وصف وظيفي” واضح لكل دور، لأن تداخل الصلاحيات هو العدو الأول لاستقرار الشركات.

أهم الأسئلة الشائعة حول هيكل الإدارة المالية

1. هل تحتاج الشركات الصغيرة لكل هذه الوظائف المالية؟

بالطبع لا. في الشركات الناشئة والصغيرة، غالباً ما يتم دمج هذه الأدوار. قد يقوم رئيس الحسابات بمهام المدير المالي والمراقب المالي معاً. ولكن، مع نمو حجم المعاملات وزيادة عدد الموظفين، يصبح فصل المهام ضرورة وليس رفاهية لحماية الشركة من الأخطاء والسرقات.

2. ما الفرق الجوهري بين المحاسب والمحلل المالي؟

ببساطة: المحاسب ينظر إلى الخلف (الماضي) ليسجل ما حدث فعلاً بدقة وبرقم متوازن. أما المحلل المالي فينظر إلى الأمام (المستقبل) ليقرأ الأرقام ويتوقع الاتجاهات ويساعد الإدارة في اتخاذ قرارات الاستثمار.

3. لماذا يقال إن “السيولة أهم من الربح” في الإدارة المالية؟

لأن الشركة قد تحقق أرباحاً هائلة على الورق (مبيعات آجلة)، لكنها تفلس فعلياً لأنها لا تملك “كاش” في البنك لدفع الرواتب أو فواتير الموردين. دور مدير الخزينة هو التأكد من أن الأرباح تتحول إلى سيولة في الوقت المناسب.

4. ما هو “فصل المهام” (Segregation of Duties) ولماذا هو حيوي؟

هو مبدأ رقابي يعني ألا يسيطر موظف واحد على دورة مالية كاملة.

مثال: لا يجوز للشخص الذي يعتمد طلب الشراء أن يكون هو نفسه من يوقع شيك السداد. هذا الفصل يقلل من احتمالات الاحتيال والتلاعب المالي بنسبة كبيرة.

5. كيف أثر التحول الرقمي على وظائف المحاسبة التقليدية؟

التحول الرقمي لم يلغِ المحاسب، بل غير دوره. البرامج الذكية (مثل SAP وOracle) أصبحت تقوم بالإدخال الروتيني للبيانات، مما أتاح للمحاسب وقتاً أكبر للتركيز على تحليل البيانات والرقابة بدلاً من مجرد تسجيل القيود.

6. متى يجب على الشركة تعيين مراجع داخلي (Internal Auditor)؟

عندما يتسع الهيكل التنظيمي وتتعدد الفروع أو المخازن. المراجع الداخلي ليس “جاسوساً”، بل هو مستشار يكتشف الثغرات في النظام المالي قبل أن تتحول إلى خسائر حقيقية أو تكتشفها الجهات الضريبية والرقابية الخارجية.

7. ما هي أهم مهارة يجب أن تتوفر في المدير المالي (CFO) الحديث؟

بجانب الكفاءة المالية، أصبحت الرؤية الاستراتيجية هي المهارة الأهم. المدير المالي اليوم يجب أن يفهم لغة “البزنس” والتسويق والتشغيل ليتمكن من تخصيص موارد الشركة في المكان الذي يحقق أعلى عائد على الاستثمار ROI

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.