مقدمة عن معيار المحاسبة المصري رقم 43

يمثل معيار المحاسبة المصري رقم (43) “الترتيبات المشتركة” نقلة نوعية في مسيرة تطوير الفكر المحاسبي وتوحيد التقارير المالية في البيئة الاستثمارية المصرية. صدر هذا المعيار بموجب قرار وزير الاستثمار رقم (110) لسنة 2015، ليحل محل المعيار السابق رقم (27) “حصص الملكية في المشروعات المشتركة”، وذلك كجزء من استراتيجية الدولة الشاملة لتحديث البيئة الرقابية والمحاسبية.

تتمثل الفلسفة الجوهرية التي يرتكز عليها المعيار في توفير معلومات مالية تعبر بصدق وموثوقية عن المعاملات المشتركة، مع التركيز على الجوهر الاقتصادي للاتفاقيات وعلاقات السيطرة المشتركة بدلاً من الاعتماد المطلق على الهيكل القانوني الصوري للترتيب. يأتي هذا التوجه متطابقاً جوهرياً مع المعيار الدولي للتقرير المالي رقم (IFRS 11)، مما يحسن من قابلية مقارنة القوائم المالية ويدعم جودة القرارات الاقتصادية.

للاستزادة، يمكنكم تحميل معايير المحاسبة المصرية كاملة من خلال هذا الرابط.

بطاقة تعريف المعيار

| العنصر | التفاصيل |

|---|---|

| رقم المعيار | 43 |

| عنوان المعيار | الترتيبات المشتركة (Joint Arrangements) |

| تاريخ الإصدار | 2015 (قرار وزير الاستثمار رقم 110) |

| تاريخ التطبيق | الفترات المالية التي تبدأ في أو بعد 1 يناير 2016 |

| المعيار الملغى | معيار المحاسبة المصري رقم (27) – حصص الملكية في المشروعات المشتركة |

| المعيار الدولي المقابل | IFRS 11 – Joint Arrangements |

| التعديلات اللاحقة | 2024 (قرارا رئيس مجلس الوزراء 636 و1711) |

الإطار التنظيمي والبيئة القانونية

تستند البيئة التنظيمية لإصدار وتطبيق المعيار إلى أحكام تشريعية متعددة تشمل:

- قانون شركات المساهمة وشركات التوصية بالأسهم رقم 159 لسنة 1981

- قانون سوق رأس المال رقم 95 لسنة 1992

- القانون رقم 10 لسنة 2009 الخاص بتنظيم الرقابة على الأسواق والأدوات المالية غير المصرفية

- النظام المحاسبي الموحد وقرار رئيس الجهاز المركزي للمحاسبات رقم 1807 لسنة 2022

التنسيق مع النظام المحاسبي الموحد

تمثل العلاقة بين معايير المحاسبة المصرية والنظام المحاسبي الموحد إطاراً تشغيلياً هاماً للشركات التي تساهم فيها جهات حكومية بنسبة تزيد على 25%. صدر قرار رئيس الجهاز المركزي للمحاسبات رقم (1807) لسنة 2022 لتطوير وتعديل الدليل المحاسبي بما يضمن توحيد المعالجات والسياسات المالية لتتفق مع معايير المحاسبة المصرية.

متطلبات البنك المركزي المصري

تخضع البنوك والمؤسسات المالية العاملة في مصر للقواعد الصادرة عن البنك المركزي المصري. تماشياً مع تعديلات المعايير المحاسبية الأخيرة، أصدر البنك المركزي كتباً دورية تسمح للبنوك باستخدام طريقة حقوق الملكية للمحاسبة عن استثماراتها في الترتيبات المشتركة في قوائمها المستقلة، مع إلزام البنوك بالإفصاح الكامل عن أرصدة تلك الاستثمارات بالتكلفة أيضاً لأغراض التحليل المالي المقارن.

الهدف من المعيار

يهدف معيار المحاسبة المصري رقم 43 إلى:

- تحديد مبادئ إعداد التقارير المالية للكيانات التي تشارك في ترتيبات تخضع لسيطرة مشتركة

- توفير معلومات مالية صادقة تعبر عن الجوهر الاقتصادي للاتفاقيات

- توحيد السياسات المحاسبية للترتيبات المشتركة بما يتوافق مع الممارسات الدولية

- تحسين قابلية مقارنة القوائم المالية ودعم جودة القرارات الاقتصادية

نطاق التطبيق

ينطبق معيار المحاسبة المصري رقم 43 على جميع المنشآت التي تكون طرفاً في ترتيب مشترك، ويشمل ذلك:

- الشركات المساهمة

- شركات التوصية بالأسهم

- الشركات ذات المسؤولية المحدودة

- أي كيان آخر يخضع لمعايير المحاسبة المصرية

ويجدر التنبيه إلى أن متطلبات الإفصاح عن الترتيبات المشتركة واردة في معيار آخر هو IFRS 12 “الإفصاح عن الحصص في كيانات أخرى”، الصادر في مايو 2011، والذي حل محل متطلبات الإفصاح الواردة في المعايير السابقة .

التعريفات الأساسية

الترتيب المشترك (Joint Arrangement)

ترتيب تعاقدي يربط بين طرفين أو أكثر، وتكون له السيطرة المشتركة . ويكون الترتيب التعاقدي موثقاً غالباً في اتفاقيات مكتوبة أو عقود مبرمة بين الأطراف، أو في محاضر ومناقشات رسمية موثقة.

السيطرة المشتركة (Joint Control)

السيطرة المتفق عليها تعاقدياً والمشتركة بين طرفين أو أكثر، ولا تنشأ إلا عندما تتطلب القرارات المرتبطة بالأنشطة ذات الصلة موافقة بالإجماع من الأطراف التي تتقاسم السيطرة . ولا يمتلك أي طرف بمفرده القدرة على توجيه الأنشطة لصالحه.

الأنشطة ذات الصلة (Relevant Activities)

الأنشطة التي تؤثر بشكل هام على عوائد الترتيب ، مثل:

- قرارات الإنتاج والتسويق

- الموافقة على الميزانيات والخطط التشغيلية

- تعيين الإدارة الرئيسية

- القرارات الاستثمارية الكبرى

المشغل المشترك (Joint Operator)

طرف في عملية مشتركة يمتلك سيطرة مشتركة على الترتيب، وله حقوق مباشرة في الأصول وتعهدات مباشرة بالالتزامات المرتبطة به.

صاحب الحصة في المشروع المشترك (Joint Venturer)

طرف في مشروع مشترك يمتلك سيطرة مشتركة على الترتيب، وله حقوق في صافي الأصول الناتجة عن الترتيب.

المبادئ الأساسية للمعيار

1. الجوهر الاقتصادي يغلب الشكل القانوني

يجب أن تعكس المعالجة المحاسبية الجوهر الاقتصادي للترتيب وليس هيكله القانوني فقط. فلا يحدد وجود كيان منفصل بالضرورة تصنيف الترتيب كمشروع مشترك.

2. السيطرة المشتركة شرط أساسي

لا يعتبر الترتيب مشتركاً إلا إذا كانت السيطرة مشتركة بين الأطراف، وتتطلب الموافقة بالإجماع على القرارات المتعلقة بالأنشطة ذات الصلة .

3. التصنيف يحدد المعالجة المحاسبية

يختلف الأسلوب المحاسبي اختلافاً جوهرياً حسب تصنيف الترتيب (عملية مشتركة أو مشروع مشترك).

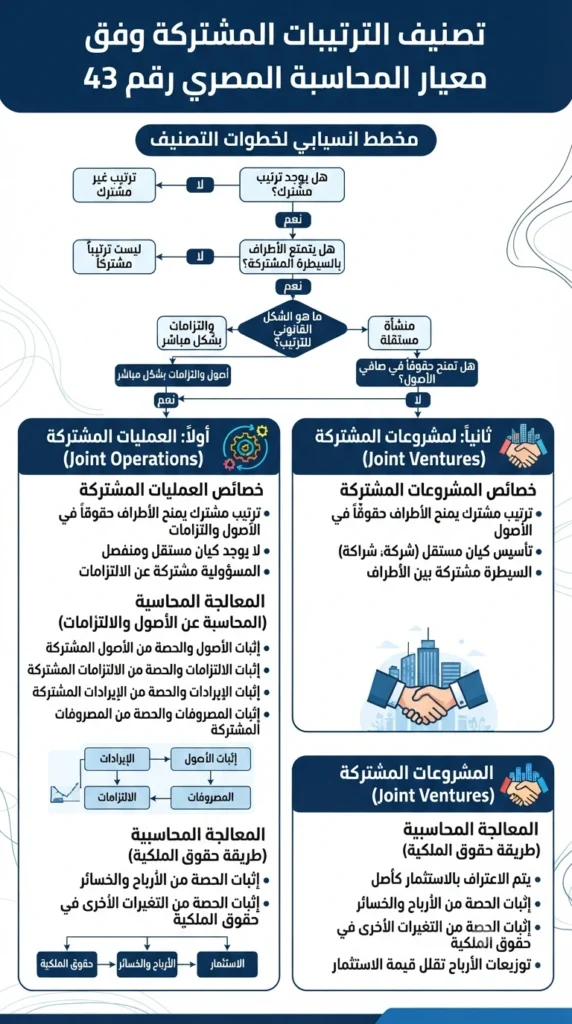

تصنيف الترتيبات المشتركة

يصنف المعيار الترتيبات المشتركة إلى نوعين رئيسيين، يتحدد الفارق بينهما بناءً على تقييم الحقوق والالتزامات التعاقدية لأطراف الترتيب.

أولاً: العمليات المشتركة (Joint Operations)

التعريف:

ترتيب تكون للأطراف فيه حقوق مباشرة في الأصول وتعهدات مباشرة بالالتزامات المرتبطة بالترتيب.

الخصائص:

- لا يتطلب بالضرورة وجود كيان قانوني منفصل

- في حال وجود كيان منفصل، لا يحجب المسؤولية المباشرة عن الأطراف

- يطلق على الأطراف اسم “المشغلون المشتركون”

- قد تكون غير منفصلة هيكلياً (مثل: ملكية عقار بشكل مشترك)

المعالجة المحاسبية:

التجميع المباشر للحصة النسبية من الأصول والالتزامات والإيرادات والمصروفات في القوائم المالية.

ثانياً: المشروعات المشتركة (Joint Ventures)

التعريف:

ترتيب تكون للأطراف فيه حقوق في صافي الأصول الناتجة عن الترتيب دون حيازة مباشرة للأصول الفردية.

الخصائص:

- يتم من خلال كيان قانوني ومنشأة منفصلة

- يفصل الكيان المنفصل الذمم المالية عن الأطراف

- يطلق على الأطراف اسم “أصحاب الحصص في المشروعات المشتركة”

- تكون عادةً عبر شركة أو شراكة أو صندوق استثماري

المعالجة المحاسبية:

تطبيق طريقة حقوق الملكية (Equity Method) كبند استثماري موحد في القوائم المجمعة.

معايير التصنيف التفصيلية

يتم تصنيف الترتيب المشترك باتباع الخطوات التالية:

- هيكل الترتيب: وجود كيان منفصل أم لا

- الشكل القانوني: هل يفصل الكيان المنفصل بين الأطراف والأصول/الالتزامات؟

- الاتفاق التعاقدي: هل يمنح حقوقاً مباشرة في الأصول والتزامات بالالتزامات؟

- الظروف والحقائق الأخرى: مثل الاعتماد المستمر على الأطراف والالتزام بشراء الإنتاج

الدليل الشامل لمعيار المحاسبة المصري رقم 43: الترتيبات المشتركة

مقدمة عن معيار المحاسبة المصري رقم 43

يمثل معيار المحاسبة المصري رقم 43 “الترتيبات المشتركة” نقلة نوعية في مسيرة تطوير الفكر المحاسبي وتوحيد التقارير المالية في البيئة الاستثمارية المصرية. صدر هذا المعيار بموجب قرار وزير الاستثمار رقم (110) لسنة 2015، ليحل محل المعيار السابق رقم (27) “حصص الملكية في المشروعات المشتركة”، وذلك كجزء من استراتيجية الدولة الشاملة لتحديث البيئة الرقابية والمحاسبية.

تتمثل الفلسفة الجوهرية التي يرتكز عليها المعيار في توفير معلومات مالية تعبر بصدق وموثوقية عن المعاملات المشتركة، مع التركيز على الجوهر الاقتصادي للاتفاقيات وعلاقات السيطرة المشتركة بدلاً من الاعتماد المطلق على الهيكل القانوني الصوري للترتيب. يأتي هذا التوجه متطابقاً جوهرياً مع المعيار الدولي للتقرير المالي رقم (IFRS 11)، مما يحسن من قابلية مقارنة القوائم المالية ويدعم جودة القرارات الاقتصادية.

للاستزادة، يمكنكم تحميل معايير المحاسبة المصرية كاملة من خلال هذا الرابط.

بطاقة تعريف المعيار

| العنصر | التفاصيل |

|---|---|

| رقم المعيار | 43 |

| عنوان المعيار | الترتيبات المشتركة (Joint Arrangements) |

| تاريخ الإصدار | 2015 (قرار وزير الاستثمار رقم 110) |

| تاريخ التطبيق | الفترات المالية التي تبدأ في أو بعد 1 يناير 2016 |

| المعيار الملغى | معيار المحاسبة المصري رقم (27) – حصص الملكية في المشروعات المشتركة |

| المعيار الدولي المقابل | IFRS 11 – Joint Arrangements |

| التعديلات اللاحقة | 2024 (قرارا رئيس مجلس الوزراء 636 و1711) |

الإطار التنظيمي والبيئة القانونية

تستند البيئة التنظيمية لإصدار وتطبيق المعيار إلى أحكام تشريعية متعددة تشمل:

- قانون شركات المساهمة وشركات التوصية بالأسهم رقم 159 لسنة 1981

- قانون سوق رأس المال رقم 95 لسنة 1992

- القانون رقم 10 لسنة 2009 الخاص بتنظيم الرقابة على الأسواق والأدوات المالية غير المصرفية

- النظام المحاسبي الموحد وقرار رئيس الجهاز المركزي للمحاسبات رقم 1807 لسنة 2022

التنسيق مع النظام المحاسبي الموحد

تمثل العلاقة بين معايير المحاسبة المصرية والنظام المحاسبي الموحد إطاراً تشغيلياً هاماً للشركات التي تساهم فيها جهات حكومية بنسبة تزيد على 25%. صدر قرار رئيس الجهاز المركزي للمحاسبات رقم (1807) لسنة 2022 لتطوير وتعديل الدليل المحاسبي بما يضمن توحيد المعالجات والسياسات المالية لتتفق مع معايير المحاسبة المصرية.

متطلبات البنك المركزي المصري

تخضع البنوك والمؤسسات المالية العاملة في مصر للقواعد الصادرة عن البنك المركزي المصري. تماشياً مع تعديلات المعايير المحاسبية الأخيرة، أصدر البنك المركزي كتباً دورية تسمح للبنوك باستخدام طريقة حقوق الملكية للمحاسبة عن استثماراتها في الترتيبات المشتركة في قوائمها المستقلة، مع إلزام البنوك بالإفصاح الكامل عن أرصدة تلك الاستثمارات بالتكلفة أيضاً لأغراض التحليل المالي المقارن.

الهدف من المعيار

يهدف معيار المحاسبة المصري رقم 43 إلى:

- تحديد مبادئ إعداد التقارير المالية للكيانات التي تشارك في ترتيبات تخضع لسيطرة مشتركة

- توفير معلومات مالية صادقة تعبر عن الجوهر الاقتصادي للاتفاقيات

- توحيد السياسات المحاسبية للترتيبات المشتركة بما يتوافق مع الممارسات الدولية

- تحسين قابلية مقارنة القوائم المالية ودعم جودة القرارات الاقتصادية

نطاق التطبيق

ينطبق معيار المحاسبة المصري رقم (43) على جميع المنشآت التي تكون طرفاً في ترتيب مشترك، ويشمل ذلك:

- الشركات المساهمة

- شركات التوصية بالأسهم

- الشركات ذات المسؤولية المحدودة

- أي كيان آخر يخضع لمعايير المحاسبة المصرية

ويجدر التنبيه إلى أن متطلبات الإفصاح عن الترتيبات المشتركة واردة في معيار آخر هو IFRS 12 “الإفصاح عن الحصص في كيانات أخرى”، الصادر في مايو 2011، والذي حل محل متطلبات الإفصاح الواردة في المعايير السابقة .

التعريفات الأساسية

الترتيب المشترك (Joint Arrangement)

ترتيب تعاقدي يربط بين طرفين أو أكثر، وتكون له السيطرة المشتركة . ويكون الترتيب التعاقدي موثقاً غالباً في اتفاقيات مكتوبة أو عقود مبرمة بين الأطراف، أو في محاضر ومناقشات رسمية موثقة.

السيطرة المشتركة (Joint Control)

السيطرة المتفق عليها تعاقدياً والمشتركة بين طرفين أو أكثر، ولا تنشأ إلا عندما تتطلب القرارات المرتبطة بالأنشطة ذات الصلة موافقة بالإجماع من الأطراف التي تتقاسم السيطرة . ولا يمتلك أي طرف بمفرده القدرة على توجيه الأنشطة لصالحه.

الأنشطة ذات الصلة (Relevant Activities)

الأنشطة التي تؤثر بشكل هام على عوائد الترتيب ، مثل:

- قرارات الإنتاج والتسويق

- الموافقة على الميزانيات والخطط التشغيلية

- تعيين الإدارة الرئيسية

- القرارات الاستثمارية الكبرى

المشغل المشترك (Joint Operator)

طرف في عملية مشتركة يمتلك سيطرة مشتركة على الترتيب، وله حقوق مباشرة في الأصول وتعهدات مباشرة بالالتزامات المرتبطة به.

صاحب الحصة في المشروع المشترك (Joint Venturer)

طرف في مشروع مشترك يمتلك سيطرة مشتركة على الترتيب، وله حقوق في صافي الأصول الناتجة عن الترتيب.

المبادئ الأساسية للمعيار

1. الجوهر الاقتصادي يغلب الشكل القانوني

يجب أن تعكس المعالجة المحاسبية الجوهر الاقتصادي للترتيب وليس هيكله القانوني فقط. فلا يحدد وجود كيان منفصل بالضرورة تصنيف الترتيب كمشروع مشترك.

2. السيطرة المشتركة شرط أساسي

لا يعتبر الترتيب مشتركاً إلا إذا كانت السيطرة مشتركة بين الأطراف، وتتطلب الموافقة بالإجماع على القرارات المتعلقة بالأنشطة ذات الصلة .

3. التصنيف يحدد المعالجة المحاسبية

يختلف الأسلوب المحاسبي اختلافاً جوهرياً حسب تصنيف الترتيب (عملية مشتركة أو مشروع مشترك).

تصنيف الترتيبات المشتركة

يصنف المعيار الترتيبات المشتركة إلى نوعين رئيسيين، يتحدد الفارق بينهما بناءً على تقييم الحقوق والالتزامات التعاقدية لأطراف الترتيب.

أولاً: العمليات المشتركة (Joint Operations)

التعريف:

ترتيب تكون للأطراف فيه حقوق مباشرة في الأصول وتعهدات مباشرة بالالتزامات المرتبطة بالترتيب.

الخصائص:

- لا يتطلب بالضرورة وجود كيان قانوني منفصل

- في حال وجود كيان منفصل، لا يحجب المسؤولية المباشرة عن الأطراف

- يطلق على الأطراف اسم “المشغلون المشتركون”

- قد تكون غير منفصلة هيكلياً (مثل: ملكية عقار بشكل مشترك)

المعالجة المحاسبية:

التجميع المباشر للحصة النسبية من الأصول والالتزامات والإيرادات والمصروفات في القوائم المالية.

ثانياً: المشروعات المشتركة (Joint Ventures)

التعريف:

ترتيب تكون للأطراف فيه حقوق في صافي الأصول الناتجة عن الترتيب دون حيازة مباشرة للأصول الفردية.

الخصائص:

- يتم من خلال كيان قانوني ومنشأة منفصلة

- يفصل الكيان المنفصل الذمم المالية عن الأطراف

- يطلق على الأطراف اسم “أصحاب الحصص في المشروعات المشتركة”

- تكون عادةً عبر شركة أو شراكة أو صندوق استثماري

المعالجة المحاسبية:

تطبيق طريقة حقوق الملكية (Equity Method) كبند استثماري موحد في القوائم المجمعة.

معايير التصنيف التفصيلية

يتم تصنيف الترتيب المشترك باتباع الخطوات التالية:

- هيكل الترتيب: وجود كيان منفصل أم لا

- الشكل القانوني: هل يفصل الكيان المنفصل بين الأطراف والأصول/الالتزامات؟

- الاتفاق التعاقدي: هل يمنح حقوقاً مباشرة في الأصول والتزامات بالالتزامات؟

- الظروف والحقائق الأخرى: مثل الاعتماد المستمر على الأطراف والالتزام بشراء الإنتاج

أمثلة تطبيقية للتصنيف

مثال 1: الترتيب غير المنفصل

شركتان تمتلكان أصلًا عقاريًا بشكل مشترك (Tenants in Common) دون كيان منفصل. التصنيف: عملية مشتركة.

مثال 2: الترتيب المنفصل مع التزام بالشراء

كيان منفصل ينتج حصرياً للشركاء الذين يلتزمون بشراء الإنتاج بالكامل. التصنيف: عملية مشتركة رغم وجود كيان منفصل.

مثال 3: الترتيب المنفصل القياسي

كيان منفصل (شركة) يمارس نشاطه بشكل مستقل وليس للشركاء حقوق مباشرة في الأصول. التصنيف: مشروع مشترك.

حالات خاصة في التصنيف

اتفاقية الإطار العام (Framework Agreement): في بعض الحالات، قد تكون الأطراف مرتبطة باتفاقية إطار عام تضع شروطاً عامة وتنشئ ترتيبات متعددة تتنوع صفاتها بين عمليات مشتركة ومشروعات مشتركة معاً، تبعاً لطبيعة الحقوق الممنوحة للشركاء في كل نشاط متميز على حدة.

إعادة تقييم التصنيف: يجب على المنشأة إعادة تقييم نوع الترتيب المشترك بصفة مستمرة إذا تغيرت الحقائق والظروف المحيطة بالاتفاقيات، وقد ينشأ ذلك عند تعديل البنود التعاقدية أو تبدل القوانين المحلية الحاكمة لتشغيل الأنشطة.

المعالجة المحاسبية للعمليات المشتركة

الاعتراف والقياس للمشغل المشترك

يتعين على المشغل المشترك الاعتراف بحصته المحددة من المعاملات على النحو التالي:

- الأصول: إثبات أصوله، بما في ذلك نصيبه من أي أصول يتم تحملها بالاشتراك مع بقية الشركاء

- الالتزامات: إثبات التزاماته، بما في ذلك نصيبه من أي التزامات يتم تحملها بالاشتراك

- الإيرادات: الاعتراف بإيراداته الناتجة من بيع حصته في ناتج العمليات المشتركة، ونصيبه المحدد من إجمالي الإيرادات المتولدة من البيع الجماعي للناتج

- المصروفات: المصروفات التي تم تكبدها بشكل فردي أو مشترك

تتم معالجة هذه البنود محاسبياً باتباع معايير المحاسبة المصرية المناسبة لكل بند، مثل معيار الأصول الثابتة وإهلاكاتها أو معايير الإيرادات والأدوات المالية. ولمزيد من التفاصيل، يمكنكم الاطلاع على معايير المحاسبة المصرية ذات الصلة.

مثال عملي لقيد محاسبي – عملية مشتركة

السيناريو:

شركتان (أ) و(ب) تشتركان في عملية مشتركة بنسبة 50% لكل منهما. قامت العملية المشتركة بشراء أصل ثابت بتكلفة 1,000,000 جنيه، وتم تحميل كل شركة بنصيبها.

قيد اليومية في دفاتر الشركة (أ):

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ الأصول الثابتة (نصيب الشركة في الأصل المشترك) | 500,000 | ||

| حـ/ النقدية / الدائنون | 500,000 |

شرح القيد:

تثبت الشركة (أ) نصيبها البالغ 50% من الأصل الثابت الذي تم شراؤه بالاشتراك مع الشركة (ب). ويعكس هذا القيد الحق المباشر للشركة في الأصل، دون الحاجة إلى عرض كامل الأصل في ميزانيتها.

حالة الطرف المساهم دون سيطرة مشتركة

في الحالات التي تساهم فيها أطراف في ترتيب مشترك دون أن تمتلك سيطرة مشتركة عليه، يوفر المعيار المعالجات التالية:

| حالة الطرف المساهم | المعالجة المحاسبية المقررة |

|---|---|

| يمتلك حقوقاً مباشرة في الأصول والالتزامات (في عملية مشتركة) | نفس معالجة المشغل المشترك (إثبات مباشر للحصص) |

| لا يمتلك حقوقاً مباشرة ولا التزامات (في عملية مشتركة) | اتباع المعايير المطبقة على تلك الحصص |

| لديه نفوذ مؤثر (في مشروع مشترك) | استثمار في شركة شقيقة – طريقة حقوق الملكية (معيار 18) |

| ليس لديه نفوذ مؤثر ولا سيطرة مشتركة (في مشروع مشترك) | أصل مالي وفقاً لمعيار 26 أو 47 |

المعالجة المحاسبية للمشروعات المشتركة

تطبيق طريقة حقوق الملكية (Equity Method)

يتعين على المنشأة المالكة لحصة في مشروع مشترك الاعتراف بحصتها على أنها استثمار مالي، ويتم قياسه باستخدام طريقة حقوق الملكية وفقاً لمتطلبات معيار المحاسبة المصري رقم (18) “الاستثمارات في شركات شقيقة ومشروعات مشتركة”.

خطوات تطبيق طريقة حقوق الملكية:

- الاعتراف المبدئي: تسجل القيمة الدفترية للاستثمار مبدئياً بالتكلفة التاريخية للاقتناء شاملة عمولات ومصروفات الشراء

- التعديل اللاحق: تجرى زيادة أو تخفيض القيمة الدفترية لإثبات نصيب المستثمر في الأرباح أو الخسائر الدورية للمشروع المشترك، مع تسجيل الطرف المقابل في قائمة الأرباح أو الخسائر

- توزيعات الأرباح: يتم استبعاد وتخفيض قيمة الاستثمار بالكامل بمقدار أي توزيعات أرباح نقدية يتم استلامها من الكيان المستثمر فيه

مثال عملي لقيد محاسبي – مشروع مشترك (طريقة حقوق الملكية)

السيناريو:

استثمرت الشركة (أ) مبلغ 2,000,000 جنيه للحصول على 40% من أسهم مشروع مشترك (شركة ج). وحققت شركة ج أرباحاً بقيمة 500,000 جنيه خلال العام، ووزعت أرباحاً نقدية بقيمة 200,000 جنيه.

قيد الاستثمار المبدئي:

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ الاستثمار في المشروع المشترك | 2,000,000 | ||

| حـ/ النقدية | 2,000,000 |

قيد إثبات نصيب الشركة من أرباح المشروع المشترك (40% × 500,000):

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ الاستثمار في المشروع المشترك | 200,000 | ||

| حـ/ حصة الشركة في أرباح المشروع المشترك (قائمة الدخل) | 200,000 |

قيد استلام توزيعات الأرباح (40% × 200,000):

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ النقدية | 80,000 | ||

| حـ/ الاستثمار في المشروع المشترك | 80,000 |

شرح القيود:

- يعكس القيد الأول التكلفة الفعلية للاستثمار

- يزيد القيد الثاني قيمة الاستثمار بمقدار نصيب الشركة من أرباح المشروع المشترك (عكساً في قائمة الدخل)

- يخفض القيد الثالث قيمة الاستثمار عند استلام توزيعات الأرباح، حيث تعتبر عائداً على رأس المال وليس إيراداً

معالجة التوقف عن السيطرة المشتركة

في الحالات التي يتوقف فيها المستثمر عن ممارسة السيطرة المشتركة على المشروع المشترك، يتعين عليه:

- إلغاء تطبيق طريقة حقوق الملكية

- قياس الحصة المتبقية كأصل مالي

- اعتبار القيمة العادلة للحصة المحتفظ بها في تاريخ التوقف بمثابة القيمة العادلة لأغراض الاعتراف الأولي بالأصل المالي (وفقاً لمعيار 26 أو 47)

- الاعتراف ضمن الأرباح أو الخسائر بأي فروق تنشأ بين القيمة العادلة للحصة المتبقية وأي متحصلات من الاستبعاد الجزئي، وبين القيمة الدفترية للاستثمار بالكامل في تاريخ التوقف

التعديلات الدولية على IFRS 11

مرّ المعيار الدولي بعدة تعديلات جوهرية تستحق الإشارة إليها :

| التعديل | التاريخ | المضمون |

|---|---|---|

| محاسبة الاستحواذ على حصص في عمليات مشتركة تشكل نشاطاً تجارياً | مايو 2014 | تطبيق مبادئ محاسبة اندماج الأعمال (IFRS 3) عند الاستحواذ على حصة في عملية مشتركة تشكل نشاطاً تجارياً، مع تطبيق بأثر مستقبلي للفترات المالية التي تبدأ في أو بعد 1 يناير 2016 |

| التحسينات الدورية 2015-2017 | ديسمبر 2017 | توضيح عدم إعادة قياس الحصة المحتفظ بها سابقاً عند الحصول على السيطرة المشتركة على عملية مشتركة، مع تطبيق للفترات المالية التي تبدأ في أو بعد 1 يناير 2019 |

الترتيبات المشتركة في القوائم المالية المستقلة

الفجوة الهيكلية قبل تعديلات 2024

كان معيار المحاسبة المصري رقم (43) يلزم أصحاب الحصص في المشروعات المشتركة بمعالجة حصصهم في القوائم المستقلة حصراً بموجب الفقرة رقم (10) من معيار المحاسبة المصري رقم (17). وهذا كان يمنع إظهار الأرباح المتولدة للمشروعات المشتركة في القوائم المستقلة للشركة الأم إلا عند قيام الجمعيات العامة بإقرار التوزيعات النقدية فعلياً، مما أدى إلى تحفظات من الجهاز المركزي للمحاسبات وهيئة الرقابة المالية.

تعديلات 2024 الجوهرية

لمعالجة هذا التباين وتحقيق التوافق الكامل مع الممارسات الدولية، أصدر رئيس مجلس الوزراء القرار رقم 636 لسنة 2024 والقرار رقم 1711 لسنة 2024 بتطوير وتعديل معايير المحاسبة المصرية. تضمن التطوير الجوهري:

| العنصر | قبل 2024 | بعد 2024 |

|---|---|---|

| خيارات المحاسبة في القوائم المستقلة | التكلفة أو كأصل مالي فقط | التكلفة، أو كأصل مالي، أو طريقة حقوق الملكية |

| توافق مع الممارسات الدولية | جزئي | كامل مع تعديلات 2014 |

| التطبيق | إلزامي | خيار مع التطبيق بأثر رجعي |

القواعد الانتقالية للتعديلات الجديدة:

- تطبيق التعديلات بأثر رجعي وفقاً لمتطلبات معيار المحاسبة المصري رقم (5) “السياسات المحاسبية والتغييرات في التقديرات المحاسبية والأخطاء”

- إثبات الأثر التراكمي ضمن حساب الأرباح أو الخسائر المرحلة في بداية أول فترة مالية يتم فيها التطبيق

- سريان التعديلات من بداية فترات التقارير السنوية التي تبدأ في أو بعد أول يناير 2024

- السماح بالتطبيق المبكر مع الإفصاح الكامل

التطور التاريخي والتنظيمي للسياسات

| المرحلة | القرار | التعديل الجوهري | الأثر الفني |

|---|---|---|---|

| 2015 | قرار وزير الاستثمار رقم 110 | إصدار معيار 43 وإلغاء معيار 27 | إلغاء التجميع النسبي للمشروعات المشتركة وإلزامية حقوق الملكية في القوائم المجمعة |

| 2019 | قرار الهيئة العامة للرقابة المالية | تعديل معيار القوائم المجمعة (42) | إعفاء الكيانات الاستثمارية من التجميع الإلزامي للشركات التابعة |

| 2023 | قرار رئيس مجلس الوزراء رقم 883 | إحلال المعايير الجديدة (47،48،49) | إلزامية الرجوع للمعايير الجديدة عند تقييم الحصص المالية |

| 2024 | قراري رئيس مجلس الوزراء 636 و1711 | تعديل معيار 17 (القوائم المالية المستقلة) | منح خيار تطبيق حقوق الملكية في القوائم المستقلة |

متطلبات الإفصاح – IFRS 12

يجدر التنبيه إلى أن معيار المحاسبة المصري رقم (43) يتناول جوانب الاعتراف والقياس، بينما تتولى متطلبات الإفصاح معيار منفصل هو IFRS 12 “الإفصاح عن الحصص في كيانات أخرى” ، والذي يتطلب:

- الأحكام والتقديرات الهامة: الإفصاح عن الأحكام والتقديرات التي تم اعتمادها في تحديد وجود السيطرة المشتركة أو النفوذ المؤثر ونوع الترتيب المشترك

- المعلومات عن الحصص في الترتيبات المشتركة: معلومات تمكن المستخدمين من تقييم طبيعة ومدى ومدى المخاطر المرتبطة بالحصص في الترتيبات المشتركة

- المعلومات المالية الموجزة: للمشروعات المشتركة والشركات الشقيقة الجوهرية، بما في ذلك الأصول والخصوم والإيرادات والأرباح

- الالتزامات غير المعترف بها: الإفصاح عن الالتزامات المتعلقة بالمشروعات المشتركة التي قد تؤدي إلى تدفقات نقدية خارجة مستقبلية

الاختلافات البيئية بين المعايير المصرية والدولية

رغم التطابق المفهومي الواسع بين معيار المحاسبة المصري رقم (43) والمعيار الدولي IFRS 11، تفرض البيئة القانونية والرقابية في مصر بعض الخصائص الفريدة:

معالجة توزيعات أرباح العاملين وأعضاء مجلس الإدارة

تُعد معالجة توزيعات الأرباح على العاملين وأعضاء مجلس الإدارة من أبرز الاختلافات التطبيقية بين البيئة المحاسبية المصرية والدولية. فالقانون المصري يضيف معالجة خاصة تقضي بعدم إدراج هذه التوزيعات كمصروفات تشغيلية ضمن قائمة الدخل للمنشآت أو المشروعات المشتركة، وإنما يتم إثباتها مباشرة كاستقطاع وتوزيع للأرباح من حقوق الملكية في الفترة التي تقر فيها الجمعية العامة للمساهمين هذه التوزيعات.

| الجانب | المعيار المصري | المعيار الدولي (IASB) |

|---|---|---|

| المعالجة | استقطاع من حقوق الملكية (توزيع أرباح) | تحميل على قائمة الأرباح أو الخسائر (مصروف تشغيلي) |

| التوقيت | عند إقرار الجمعية العامة | عند استهلاك المنفعة الاقتصادية للخدمة |

| التأثير | لا تؤثر على قياس نصيب السهم | تؤثر على ربحية السهم والالتزامات |

ملحوظة: تؤثر هذه المعالجة على قياس نصيب السهم في الأرباح بموجب معيار المحاسبة المصري رقم (22)، وعلى قياس الالتزامات ومزايا العاملين بموجب معيار المحاسبة المصري رقم (38).

الممارسة المصرية في القطاع المصرفي

- تسمح البنوك باستخدام طريقة حقوق الملكية في قوائمها المستقلة

- إلزام البنوك بالإفصاح عن أرصدة الاستثمارات بالتكلفة أيضاً لأغراض التحليل المالي المقارن

الآثار الاقتصادية والرقابية لتطبيق المعيار

انضغاط القوائم المالية وتحسين مؤشرات الملاءة

أدى استبعاد طريقة التجميع النسبي إلى خفض ظاهري في مستويات الأصول والالتزامات الكلية في القوائم المالية المجمعة. ففي ظل الممارسات القديمة، كانت المنشآت تدمج حصتها السطرية من التزامات المشروعات المشتركة ومقدار ديونها ضمن ميزانياتها، مما كان يؤدي لتضخيم مؤشرات الرفع المالي. وبموجب تطبيق المعيار والتحول لطريقة حقوق الملكية، أصبح الاستثمار في المشروع المشترك يُعرض كبند أصل وحيد وصافٍ، مما حسّن بشكل ملحوظ من نسب السيولة والرفع المالي للمجموعات.

تعزيز الشفافية ومكافحة التمويل خارج الميزانية

فرض المعيار متطلبات إفصاح صارمة (كما هو وارد في IFRS 12) تلزم المنشآت ببيان طبيعة ومستوى المخاطر المالية والالتزامات الطارئة المرتبطة بمساهمتها في الترتيبات المشتركة. وقد منع هذا التوجه الإدارات التنفيذية من استخدام الكيانات ذات الأغراض الخاصة أو تأسيس مشروعات مشتركة صورية بغرض إخفاء المديونيات وإبعادها عن رقابة المساهمين والسلطات المالية.

زيادة جاذبية مناخ الاستثمار وتدفق رأس المال الأجنبي

يسهم التوافق والتقارب التام بين معايير المحاسبة المصرية والمعايير الدولية في إزالة حواجز الترجمة وإعادة الصياغة المالية أمام المستثمرين الأجانب والمؤسسات المالية الدولية. ويدعم التطبيق الدقيق للمعيار جاذبية البورصة المصرية ومساعدة الشركات المحلية على قيد وتداول أوراقها المالية في البورصات العالمية.

الأخطاء الشائعة في تطبيق المعيار

- الافتراض الخاطئ بأن وجود كيان منفصل يعني بالضرورة مشروعاً مشتركاً

- الصحيح: يجب تحليل الحقوق والالتزامات التعاقدية وليس الاعتماد على الهيكل القانوني فقط

- استمرار استخدام طريقة التجميع النسبي للمشروعات المشتركة

- الصحيح: تم إلغاء هذه الطريقة بالكامل وأصبحت طريقة حقوق الملكية إلزامية

- الخلط بين القوائم المجمعة والقوائم المستقلة في المعالجة

- الصحيح: القوائم المجمعة تتبع نفس المعالجة لجميع أنواع الترتيبات، بينما القوائم المستقلة خضعت لتعديلات 2024

- عدم إعادة تقييم التصنيف عند تغير الظروف

- الصحيح: يجب إعادة تقييم التصنيف بصفة مستمرة عند تغير الحقائق والظروف

- تجاهل متطلبات الإفصاح في IFRS 12

- الصحيح: يجب الالتزام بمتطلبات الإفصاح المنصوص عليها في IFRS 12، بما في ذلك الأحكام والتقديرات الهامة والمعلومات المالية الموجزة

أفضل الممارسات في تطبيق المعيار

- التوثيق الدقيق للاتفاقيات التعاقدية: ضرورة توثيق كافة الحقوق والالتزامات بوضوح

- التحليل المستمر للتصنيف: مراجعة التصنيف عند تغير الظروف والتأكد من اتساقه مع الجوهر الاقتصادي

- الإفصاح الشامل: الالتزام بمتطلبات الإفصاح عن المخاطر والالتزامات الطارئة وفقاً لـ IFRS 12

- التنسيق مع الجهات الرقابية: متابعة تعليمات الجهاز المركزي للمحاسبات والهيئة العامة للرقابة المالية والبنك المركزي المصري

- الاستفادة من الخيارات المتاحة: في القوائم المستقلة، دراسة الخيارات الثلاث (التكلفة، أو كأصل مالي، أو حقوق الملكية) واختيار الأنسب

رؤية AA.Finance

يُعد معيار المحاسبة المصري رقم (43) نقلة نوعية في مهنة المحاسبة والمراجعة المالية في مصر، حيث يعكس التزام الدولة بتطوير البيئة الرقابية والاستثمارية وفقاً لأفضل المعايير الدولية. ونحن في AA.Finance نوصي الشركات والمؤسسات المالية بما يلي:

- الاستعداد المبكر: البدء في تقييم الترتيبات المشتركة الحالية وتصنيفها وفقاً للمعيار الجديد

- التطوير المستمر: تدريب الفرق المحاسبية على متطلبات المعيار وتعديلاته

- الاستشارة المهنية: الاستعانة بخبراء المحاسبة والمراجعة لتجنب الأخطاء الشائعة

- الاستفادة من التعديلات: دراسة خيار تطبيق طريقة حقوق الملكية في القوائم المستقلة لتقديم صورة أكثر دقة عن المركز المالي

للاستفسار عن خدماتنا الاستشارية في مجال المعايير المحاسبية، يمكنكم التواصل مع فريق AA.Finance المتخصص.

الأسئلة الشائعة

1. ما الفرق بين العمليات المشتركة والمشروعات المشتركة؟

الفرق الأساسي في الحقوق والالتزامات: في العمليات المشتركة، للأطراف حقوق مباشرة في الأصول وتعهدات مباشرة بالالتزامات. أما في المشروعات المشتركة، فالأطراف لها حقوق في صافي الأصول الناتجة عن الترتيب.

2. هل ألغى معيار 43 طريقة التجميع النسبي بالكامل؟

نعم، تم إلغاء طريقة التجميع النسبي للمشروعات المشتركة وأصبحت طريقة حقوق الملكية إلزامية في القوائم المجمعة. لكن تبقى طريقة التجميع المباشر للحصص مطبقة في حالة العمليات المشتركة.

3. ما الجديد في تعديلات 2024؟

منحت تعديلات 2024 المنشآت خيار استخدام طريقة حقوق الملكية في القوائم المالية المستقلة للاستثمارات في الشركات التابعة والشقيقة والمشروعات المشتركة، بدلاً من

أمثلة تطبيقية للتصنيف

مثال 1: الترتيب غير المنفصل

شركتان تمتلكان أصلًا عقاريًا بشكل مشترك (Tenants in Common) دون كيان منفصل. التصنيف: عملية مشتركة.

مثال 2: الترتيب المنفصل مع التزام بالشراء

كيان منفصل ينتج حصرياً للشركاء الذين يلتزمون بشراء الإنتاج بالكامل. التصنيف: عملية مشتركة رغم وجود كيان منفصل.

مثال 3: الترتيب المنفصل القياسي

كيان منفصل (شركة) يمارس نشاطه بشكل مستقل وليس للشركاء حقوق مباشرة في الأصول. التصنيف: مشروع مشترك.

حالات خاصة في التصنيف

اتفاقية الإطار العام (Framework Agreement): في بعض الحالات، قد تكون الأطراف مرتبطة باتفاقية إطار عام تضع شروطاً عامة وتنشئ ترتيبات متعددة تتنوع صفاتها بين عمليات مشتركة ومشروعات مشتركة معاً، تبعاً لطبيعة الحقوق الممنوحة للشركاء في كل نشاط متميز على حدة.

إعادة تقييم التصنيف: يجب على المنشأة إعادة تقييم نوع الترتيب المشترك بصفة مستمرة إذا تغيرت الحقائق والظروف المحيطة بالاتفاقيات، وقد ينشأ ذلك عند تعديل البنود التعاقدية أو تبدل القوانين المحلية الحاكمة لتشغيل الأنشطة.

المعالجة المحاسبية للعمليات المشتركة

الاعتراف والقياس للمشغل المشترك

يتعين على المشغل المشترك الاعتراف بحصته المحددة من المعاملات على النحو التالي:

- الأصول: إثبات أصوله، بما في ذلك نصيبه من أي أصول يتم تحملها بالاشتراك مع بقية الشركاء

- الالتزامات: إثبات التزاماته، بما في ذلك نصيبه من أي التزامات يتم تحملها بالاشتراك

- الإيرادات: الاعتراف بإيراداته الناتجة من بيع حصته في ناتج العمليات المشتركة، ونصيبه المحدد من إجمالي الإيرادات المتولدة من البيع الجماعي للناتج

- المصروفات: المصروفات التي تم تكبدها بشكل فردي أو مشترك

تتم معالجة هذه البنود محاسبياً باتباع معايير المحاسبة المصرية المناسبة لكل بند، مثل معيار الأصول الثابتة وإهلاكاتها أو معايير الإيرادات والأدوات المالية. ولمزيد من التفاصيل، يمكنكم الاطلاع على معايير المحاسبة المصرية ذات الصلة.

مثال عملي لقيد محاسبي – عملية مشتركة

السيناريو:

شركتان (أ) و(ب) تشتركان في عملية مشتركة بنسبة 50% لكل منهما. قامت العملية المشتركة بشراء أصل ثابت بتكلفة 1,000,000 جنيه، وتم تحميل كل شركة بنصيبها.

قيد اليومية في دفاتر الشركة (أ):

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ الأصول الثابتة (نصيب الشركة في الأصل المشترك) | 500,000 | ||

| حـ/ النقدية / الدائنون | 500,000 |

شرح القيد:

تثبت الشركة (أ) نصيبها البالغ 50% من الأصل الثابت الذي تم شراؤه بالاشتراك مع الشركة (ب). ويعكس هذا القيد الحق المباشر للشركة في الأصل، دون الحاجة إلى عرض كامل الأصل في ميزانيتها.

حالة الطرف المساهم دون سيطرة مشتركة

في الحالات التي تساهم فيها أطراف في ترتيب مشترك دون أن تمتلك سيطرة مشتركة عليه، يوفر المعيار المعالجات التالية:

| حالة الطرف المساهم | المعالجة المحاسبية المقررة |

|---|---|

| يمتلك حقوقاً مباشرة في الأصول والالتزامات (في عملية مشتركة) | نفس معالجة المشغل المشترك (إثبات مباشر للحصص) |

| لا يمتلك حقوقاً مباشرة ولا التزامات (في عملية مشتركة) | اتباع المعايير المطبقة على تلك الحصص |

| لديه نفوذ مؤثر (في مشروع مشترك) | استثمار في شركة شقيقة – طريقة حقوق الملكية (معيار 18) |

| ليس لديه نفوذ مؤثر ولا سيطرة مشتركة (في مشروع مشترك) | أصل مالي وفقاً لمعيار 26 أو 47 |

المعالجة المحاسبية للمشروعات المشتركة

تطبيق طريقة حقوق الملكية (Equity Method)

يتعين على المنشأة المالكة لحصة في مشروع مشترك الاعتراف بحصتها على أنها استثمار مالي، ويتم قياسه باستخدام طريقة حقوق الملكية وفقاً لمتطلبات معيار المحاسبة المصري رقم (18) “الاستثمارات في شركات شقيقة ومشروعات مشتركة”.

خطوات تطبيق طريقة حقوق الملكية:

- الاعتراف المبدئي: تسجل القيمة الدفترية للاستثمار مبدئياً بالتكلفة التاريخية للاقتناء شاملة عمولات ومصروفات الشراء

- التعديل اللاحق: تجرى زيادة أو تخفيض القيمة الدفترية لإثبات نصيب المستثمر في الأرباح أو الخسائر الدورية للمشروع المشترك، مع تسجيل الطرف المقابل في قائمة الأرباح أو الخسائر

- توزيعات الأرباح: يتم استبعاد وتخفيض قيمة الاستثمار بالكامل بمقدار أي توزيعات أرباح نقدية يتم استلامها من الكيان المستثمر فيه

مثال عملي لقيد محاسبي – مشروع مشترك (طريقة حقوق الملكية)

السيناريو:

استثمرت الشركة (أ) مبلغ 2,000,000 جنيه للحصول على 40% من أسهم مشروع مشترك (شركة ج). وحققت شركة ج أرباحاً بقيمة 500,000 جنيه خلال العام، ووزعت أرباحاً نقدية بقيمة 200,000 جنيه.

قيد الاستثمار المبدئي:

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ الاستثمار في المشروع المشترك | 2,000,000 | ||

| حـ/ النقدية | 2,000,000 |

قيد إثبات نصيب الشركة من أرباح المشروع المشترك (40% × 500,000):

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ الاستثمار في المشروع المشترك | 200,000 | ||

| حـ/ حصة الشركة في أرباح المشروع المشترك (قائمة الدخل) | 200,000 |

قيد استلام توزيعات الأرباح (40% × 200,000):

| من | إلى | مدين | دائن |

|---|---|---|---|

| حـ/ النقدية | 80,000 | ||

| حـ/ الاستثمار في المشروع المشترك | 80,000 |

شرح القيود:

- يعكس القيد الأول التكلفة الفعلية للاستثمار

- يزيد القيد الثاني قيمة الاستثمار بمقدار نصيب الشركة من أرباح المشروع المشترك (عكساً في قائمة الدخل)

- يخفض القيد الثالث قيمة الاستثمار عند استلام توزيعات الأرباح، حيث تعتبر عائداً على رأس المال وليس إيراداً

معالجة التوقف عن السيطرة المشتركة

في الحالات التي يتوقف فيها المستثمر عن ممارسة السيطرة المشتركة على المشروع المشترك، يتعين عليه:

- إلغاء تطبيق طريقة حقوق الملكية

- قياس الحصة المتبقية كأصل مالي

- اعتبار القيمة العادلة للحصة المحتفظ بها في تاريخ التوقف بمثابة القيمة العادلة لأغراض الاعتراف الأولي بالأصل المالي (وفقاً لمعيار 26 أو 47)

- الاعتراف ضمن الأرباح أو الخسائر بأي فروق تنشأ بين القيمة العادلة للحصة المتبقية وأي متحصلات من الاستبعاد الجزئي، وبين القيمة الدفترية للاستثمار بالكامل في تاريخ التوقف

التعديلات الدولية على IFRS 11

مرّ المعيار الدولي بعدة تعديلات جوهرية تستحق الإشارة إليها :

| التعديل | التاريخ | المضمون |

|---|---|---|

| محاسبة الاستحواذ على حصص في عمليات مشتركة تشكل نشاطاً تجارياً | مايو 2014 | تطبيق مبادئ محاسبة اندماج الأعمال (IFRS 3) عند الاستحواذ على حصة في عملية مشتركة تشكل نشاطاً تجارياً، مع تطبيق بأثر مستقبلي للفترات المالية التي تبدأ في أو بعد 1 يناير 2016 |

| التحسينات الدورية 2015-2017 | ديسمبر 2017 | توضيح عدم إعادة قياس الحصة المحتفظ بها سابقاً عند الحصول على السيطرة المشتركة على عملية مشتركة، مع تطبيق للفترات المالية التي تبدأ في أو بعد 1 يناير 2019 |

الترتيبات المشتركة في القوائم المالية المستقلة

الفجوة الهيكلية قبل تعديلات 2024

كان معيار المحاسبة المصري رقم (43) يلزم أصحاب الحصص في المشروعات المشتركة بمعالجة حصصهم في القوائم المستقلة حصراً بموجب الفقرة رقم (10) من معيار المحاسبة المصري رقم (17). وهذا كان يمنع إظهار الأرباح المتولدة للمشروعات المشتركة في القوائم المستقلة للشركة الأم إلا عند قيام الجمعيات العامة بإقرار التوزيعات النقدية فعلياً، مما أدى إلى تحفظات من الجهاز المركزي للمحاسبات وهيئة الرقابة المالية.

تعديلات 2024 الجوهرية

لمعالجة هذا التباين وتحقيق التوافق الكامل مع الممارسات الدولية، أصدر رئيس مجلس الوزراء القرار رقم 636 لسنة 2024 والقرار رقم 1711 لسنة 2024 بتطوير وتعديل معايير المحاسبة المصرية. تضمن التطوير الجوهري:

| العنصر | قبل 2024 | بعد 2024 |

|---|---|---|

| خيارات المحاسبة في القوائم المستقلة | التكلفة أو كأصل مالي فقط | التكلفة، أو كأصل مالي، أو طريقة حقوق الملكية |

| توافق مع الممارسات الدولية | جزئي | كامل مع تعديلات 2014 |

| التطبيق | إلزامي | خيار مع التطبيق بأثر رجعي |

القواعد الانتقالية للتعديلات الجديدة:

- تطبيق التعديلات بأثر رجعي وفقاً لمتطلبات معيار المحاسبة المصري رقم (5) “السياسات المحاسبية والتغييرات في التقديرات المحاسبية والأخطاء”

- إثبات الأثر التراكمي ضمن حساب الأرباح أو الخسائر المرحلة في بداية أول فترة مالية يتم فيها التطبيق

- سريان التعديلات من بداية فترات التقارير السنوية التي تبدأ في أو بعد أول يناير 2024

- السماح بالتطبيق المبكر مع الإفصاح الكامل

التطور التاريخي والتنظيمي للسياسات

| المرحلة | القرار | التعديل الجوهري | الأثر الفني |

|---|---|---|---|

| 2015 | قرار وزير الاستثمار رقم 110 | إصدار معيار 43 وإلغاء معيار 27 | إلغاء التجميع النسبي للمشروعات المشتركة وإلزامية حقوق الملكية في القوائم المجمعة |

| 2019 | قرار الهيئة العامة للرقابة المالية | تعديل معيار القوائم المجمعة (42) | إعفاء الكيانات الاستثمارية من التجميع الإلزامي للشركات التابعة |

| 2023 | قرار رئيس مجلس الوزراء رقم 883 | إحلال المعايير الجديدة (47،48،49) | إلزامية الرجوع للمعايير الجديدة عند تقييم الحصص المالية |

| 2024 | قراري رئيس مجلس الوزراء 636 و1711 | تعديل معيار 17 (القوائم المالية المستقلة) | منح خيار تطبيق حقوق الملكية في القوائم المستقلة |

متطلبات الإفصاح – IFRS 12

يجدر التنبيه إلى أن معيار المحاسبة المصري رقم (43) يتناول جوانب الاعتراف والقياس، بينما تتولى متطلبات الإفصاح معيار منفصل هو IFRS 12 “الإفصاح عن الحصص في كيانات أخرى” ، والذي يتطلب:

- الأحكام والتقديرات الهامة: الإفصاح عن الأحكام والتقديرات التي تم اعتمادها في تحديد وجود السيطرة المشتركة أو النفوذ المؤثر ونوع الترتيب المشترك

- المعلومات عن الحصص في الترتيبات المشتركة: معلومات تمكن المستخدمين من تقييم طبيعة ومدى ومدى المخاطر المرتبطة بالحصص في الترتيبات المشتركة

- المعلومات المالية الموجزة: للمشروعات المشتركة والشركات الشقيقة الجوهرية، بما في ذلك الأصول والخصوم والإيرادات والأرباح

- الالتزامات غير المعترف بها: الإفصاح عن الالتزامات المتعلقة بالمشروعات المشتركة التي قد تؤدي إلى تدفقات نقدية خارجة مستقبلية

الاختلافات البيئية بين المعايير المصرية والدولية

رغم التطابق المفهومي الواسع بين معيار المحاسبة المصري رقم (43) والمعيار الدولي IFRS 11، تفرض البيئة القانونية والرقابية في مصر بعض الخصائص الفريدة:

معالجة توزيعات أرباح العاملين وأعضاء مجلس الإدارة

تُعد معالجة توزيعات الأرباح على العاملين وأعضاء مجلس الإدارة من أبرز الاختلافات التطبيقية بين البيئة المحاسبية المصرية والدولية. فالقانون المصري يضيف معالجة خاصة تقضي بعدم إدراج هذه التوزيعات كمصروفات تشغيلية ضمن قائمة الدخل للمنشآت أو المشروعات المشتركة، وإنما يتم إثباتها مباشرة كاستقطاع وتوزيع للأرباح من حقوق الملكية في الفترة التي تقر فيها الجمعية العامة للمساهمين هذه التوزيعات.

| الجانب | المعيار المصري | المعيار الدولي (IASB) |

|---|---|---|

| المعالجة | استقطاع من حقوق الملكية (توزيع أرباح) | تحميل على قائمة الأرباح أو الخسائر (مصروف تشغيلي) |

| التوقيت | عند إقرار الجمعية العامة | عند استهلاك المنفعة الاقتصادية للخدمة |

| التأثير | لا تؤثر على قياس نصيب السهم | تؤثر على ربحية السهم والالتزامات |

ملحوظة: تؤثر هذه المعالجة على قياس نصيب السهم في الأرباح بموجب معيار المحاسبة المصري رقم (22)، وعلى قياس الالتزامات ومزايا العاملين بموجب معيار المحاسبة المصري رقم (38).

الممارسة المصرية في القطاع المصرفي

- تسمح البنوك باستخدام طريقة حقوق الملكية في قوائمها المستقلة

- إلزام البنوك بالإفصاح عن أرصدة الاستثمارات بالتكلفة أيضاً لأغراض التحليل المالي المقارن

الآثار الاقتصادية والرقابية لتطبيق المعيار

انضغاط القوائم المالية وتحسين مؤشرات الملاءة

أدى استبعاد طريقة التجميع النسبي إلى خفض ظاهري في مستويات الأصول والالتزامات الكلية في القوائم المالية المجمعة. ففي ظل الممارسات القديمة، كانت المنشآت تدمج حصتها السطرية من التزامات المشروعات المشتركة ومقدار ديونها ضمن ميزانياتها، مما كان يؤدي لتضخيم مؤشرات الرفع المالي. وبموجب تطبيق المعيار والتحول لطريقة حقوق الملكية، أصبح الاستثمار في المشروع المشترك يُعرض كبند أصل وحيد وصافٍ، مما حسّن بشكل ملحوظ من نسب السيولة والرفع المالي للمجموعات.

تعزيز الشفافية ومكافحة التمويل خارج الميزانية

فرض المعيار متطلبات إفصاح صارمة (كما هو وارد في IFRS 12) تلزم المنشآت ببيان طبيعة ومستوى المخاطر المالية والالتزامات الطارئة المرتبطة بمساهمتها في الترتيبات المشتركة. وقد منع هذا التوجه الإدارات التنفيذية من استخدام الكيانات ذات الأغراض الخاصة أو تأسيس مشروعات مشتركة صورية بغرض إخفاء المديونيات وإبعادها عن رقابة المساهمين والسلطات المالية.

زيادة جاذبية مناخ الاستثمار وتدفق رأس المال الأجنبي

يسهم التوافق والتقارب التام بين معايير المحاسبة المصرية والمعايير الدولية في إزالة حواجز الترجمة وإعادة الصياغة المالية أمام المستثمرين الأجانب والمؤسسات المالية الدولية. ويدعم التطبيق الدقيق للمعيار جاذبية البورصة المصرية ومساعدة الشركات المحلية على قيد وتداول أوراقها المالية في البورصات العالمية.

الأخطاء الشائعة في تطبيق المعيار

- الافتراض الخاطئ بأن وجود كيان منفصل يعني بالضرورة مشروعاً مشتركاً

- الصحيح: يجب تحليل الحقوق والالتزامات التعاقدية وليس الاعتماد على الهيكل القانوني فقط

- استمرار استخدام طريقة التجميع النسبي للمشروعات المشتركة

- الصحيح: تم إلغاء هذه الطريقة بالكامل وأصبحت طريقة حقوق الملكية إلزامية

- الخلط بين القوائم المجمعة والقوائم المستقلة في المعالجة

- الصحيح: القوائم المجمعة تتبع نفس المعالجة لجميع أنواع الترتيبات، بينما القوائم المستقلة خضعت لتعديلات 2024

- عدم إعادة تقييم التصنيف عند تغير الظروف

- الصحيح: يجب إعادة تقييم التصنيف بصفة مستمرة عند تغير الحقائق والظروف

- تجاهل متطلبات الإفصاح في IFRS 12

- الصحيح: يجب الالتزام بمتطلبات الإفصاح المنصوص عليها في IFRS 12، بما في ذلك الأحكام والتقديرات الهامة والمعلومات المالية الموجزة

أفضل الممارسات في تطبيق المعيار

- التوثيق الدقيق للاتفاقيات التعاقدية: ضرورة توثيق كافة الحقوق والالتزامات بوضوح

- التحليل المستمر للتصنيف: مراجعة التصنيف عند تغير الظروف والتأكد من اتساقه مع الجوهر الاقتصادي

- الإفصاح الشامل: الالتزام بمتطلبات الإفصاح عن المخاطر والالتزامات الطارئة وفقاً لـ IFRS 12

- التنسيق مع الجهات الرقابية: متابعة تعليمات الجهاز المركزي للمحاسبات والهيئة العامة للرقابة المالية والبنك المركزي المصري

- الاستفادة من الخيارات المتاحة: في القوائم المستقلة، دراسة الخيارات الثلاث (التكلفة، أو كأصل مالي، أو حقوق الملكية) واختيار الأنسب

رؤية AA.Finance

يُعد معيار المحاسبة المصري رقم 43 نقلة نوعية في مهنة المحاسبة والمراجعة المالية في مصر، حيث يعكس التزام الدولة بتطوير البيئة الرقابية والاستثمارية وفقاً لأفضل المعايير الدولية. ونحن في AA.Finance نوصي الشركات والمؤسسات المالية بما يلي:

- الاستعداد المبكر: البدء في تقييم الترتيبات المشتركة الحالية وتصنيفها وفقاً للمعيار الجديد

- التطوير المستمر: تدريب الفرق المحاسبية على متطلبات المعيار وتعديلاته

- الاستشارة المهنية: الاستعانة بخبراء المحاسبة والمراجعة لتجنب الأخطاء الشائعة

- الاستفادة من التعديلات: دراسة خيار تطبيق طريقة حقوق الملكية في القوائم المستقلة لتقديم صورة أكثر دقة عن المركز المالي

للاستفسار عن خدماتنا الاستشارية في مجال المعايير المحاسبية، يمكنكم التواصل مع فريق AA.Finance المتخصص.

الأسئلة الشائعة

1. ما الفرق بين العمليات المشتركة والمشروعات المشتركة؟

الفرق الأساسي في الحقوق والالتزامات: في العمليات المشتركة، للأطراف حقوق مباشرة في الأصول وتعهدات مباشرة بالالتزامات. أما في المشروعات المشتركة، فالأطراف لها حقوق في صافي الأصول الناتجة عن الترتيب.

2. هل ألغى معيار 43 طريقة التجميع النسبي بالكامل؟

نعم، تم إلغاء طريقة التجميع النسبي للمشروعات المشتركة وأصبحت طريقة حقوق الملكية إلزامية في القوائم المجمعة. لكن تبقى طريقة التجميع المباشر للحصص مطبقة في حالة العمليات المشتركة.

3. ما الجديد في تعديلات 2024؟

منحت تعديلات 2024 المنشآت خيار استخدام طريقة حقوق الملكية في القوائم المالية المستقلة للاستثمارات في الشركات التابعة والشقيقة والمشروعات المشتركة، بدلاً من

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.

One Response