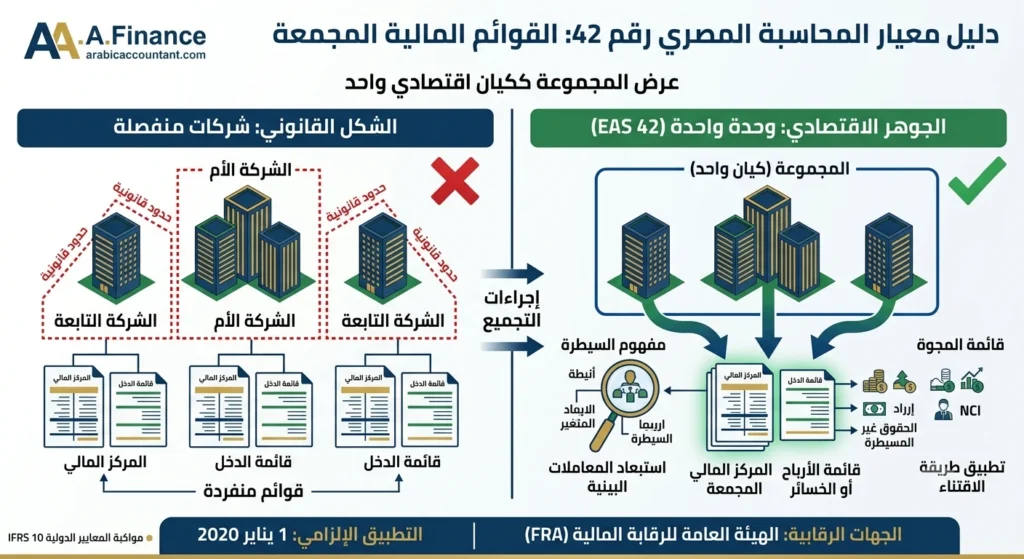

عندما تمتلك شركة حصة مسيطرة في شركة أخرى، لا تكفي قوائمها المالية المنفردة لتعكس الصورة الاقتصادية الحقيقية للمجموعة. هنا يأتي دور معيار المحاسبة المصري رقم 42 “القوائم المالية المجمعة”، الذي يفرض على الشركة الأم تقديم مركزها المالي ونتائج أعمالها وكأن المجموعة بأكملها كيان اقتصادي واحد، بصرف النظر عن الحدود القانونية الفاصلة بين كياناتها.

هذا الدليل يشرح المعيار من الألف إلى الياء: الإطار القانوني الذي يفرضه، مفهوم السيطرة الذي يبني عليه كل شيء، خطوات التطبيق العملي بالقيود المحاسبية، وحالة رقابية حقيقية توضح ثمن التجاهل. إذا كنت محاسباً أو مراجعاً أو مديراً مالياً في مجموعة شركات مصرية، هذا المقال مرجعك الكامل.

يمكنك الاطلاع على القائمة الكاملة لـمعايير المحاسبة المصرية للتعرف على باقي المعايير ذات الصلة.

بطاقة تعريف بالمعيار

| البيان | التفاصيل |

|---|---|

| اسم المعيار | معيار المحاسبة المصري رقم 42 – القوائم المالية المجمعة |

| الإصدار الحالي | مُعدَّل بقرار وزير الاستثمار والتعاون الدولي رقم 69 لسنة 2019 |

| تاريخ التطبيق الإلزامي | الفترات المالية التي تبدأ في أو بعد 1 يناير 2020 (مع السماح بالتطبيق المبكر) |

| المعيار الدولي المقابل | IFRS 10 – Consolidated Financial Statements |

| الجهة المصدرة | الجهاز المركزي للمحاسبات، بموجب قرار رئيس الجهاز رقم 732 لسنة 2020 |

| جهة الرقابة على التطبيق | الهيئة العامة للرقابة المالية (FRA) للشركات المقيدة |

تنبيه تنظيمي مهم: صدر قرار الجهاز المركزي للمحاسبات رقم 1597 لسنة 2025 (المنشور بالوقائع المصرية في 27 أغسطس 2025) باستبدال التمهيد العام وملحقه لمعايير المحاسبة المصرية الصادرة بالقرار 732/2020. تطبق هذه التعديلات على القوائم المالية للسنوات المالية التي تبدأ في أو بعد 1 يوليو 2026، مع السماح بالتطبيق المبكر. القرار يمس التمهيد العام للمعايير ولا يُدخل تعديلاً على النص الفني لمعيار المحاسبة المصري رقم 42 ذاته، لكن يجب على المُعِد المحاسبي مراجعة التمهيد المحدث عند إعداد قوائم الفترات التي تبدأ من هذا التاريخ فصاعداً.

لماذا يمثل هذا المعيار أهمية جوهرية؟

بدون تجميع القوائم المالية، يمكن لمنشأة أم أن تُخفي التزامات ضخمة أو خسائر متراكمة داخل شركات تابعة، بينما تظهر قوائمها المنفردة بمظهر صحي مضلل. هذا ما يُعرف تاريخياً بـ”التمويل خارج الميزانية”. معيار (42) يسد هذه الفجوة عبر إجبار الشركة الأم على عرض المجموعة كوحدة اقتصادية واحدة، بصرف النظر عن الحدود القانونية بين كياناتها.

بالنسبة للمستثمرين والدائنين والجهات الرقابية في مصر، القوائم المجمعة هي الأداة الوحيدة التي تُظهر الصورة الحقيقية لحجم المجموعة، مخاطرها، وقدرتها الفعلية على سداد التزاماتها.

الهدف من معيار المحاسبة المصري رقم 42

يهدف المعيار إلى تحديد المبادئ التي تُعِدُّ الشركة الأم بموجبها قوائم مالية مجمعة تعكس نتائج وأصول والتزامات المجموعة ككل، عندما تسيطر على منشأة أو أكثر. ينتقل معيار الحكم من الشكل القانوني للملكية إلى الجوهر الاقتصادي المتمثل في القدرة الفعلية على التوجيه والتأثير.

نطاق التطبيق

يُطبَّق المعيار إلزامياً على كل منشأة أم تسيطر على منشأة أو أكثر، باستثناء الحالات المعفاة صراحة (سنفصّلها لاحقاً). ويستثني المعيار من نطاقه بشكل صريح:

- خطط مزايا نهاية الخدمة ومزايا الموظفين طويلة الأجل، التي تخضع لـمعيار المحاسبة المصري رقم 38 (مزايا العاملين)

- المنشآت الاستثمارية التي تستوفي شروطاً محددة (تفصيل لاحقاً)

التعريفات الأساسية

السيطرة (Control): القدرة الفعلية للمستثمر على توجيه الأنشطة المعنية للمنشأة المستثمر فيها بما يؤثر على عوائده منها.

الأنشطة المعنية (Relevant Activities): الأنشطة التي تؤثر تأثيراً معنوياً على عوائد المنشأة، مثل شراء وبيع الأصول، تحديد الموازنات الرأسمالية، وتعيين الإدارة التنفيذية.

الحقوق غير المسيطرة (Non-controlling Interests – NCI): حصة صافي أصول وأرباح الشركة التابعة التي لا يمتلكها المستثمر الأم بشكل مباشر أو غير مباشر.

الشهرة (Goodwill): أصل غير ملموس ينشأ عندما يزيد المقابل المدفوع للاستحواذ عن صافي القيمة العادلة للأصول والالتزامات المقتناة.

المنشأة الاستثمارية (Investment Entity): منشأة تحصل على أموال من مستثمرين لغرض إدارتها استثمارياً فقط، وتقيس أداء استثماراتها بالقيمة العادلة.

المبادئ الأساسية: عناصر السيطرة الثلاثة

هذا هو جوهر المعيار بأكمله. لا يعتمد إثبات السيطرة على نسبة الملكية وحدها، بل على توافر ثلاثة عناصر معاً وفي وقت واحد:

1. السلطة (Power)

القدرة الحالية على توجيه الأنشطة المعنية للمنشأة المستثمر فيها، سواء كانت هذه القدرة ناشئة عن أغلبية حقوق التصويت أو عن اتفاقيات تعاقدية. السلطة تُفترض قائمة حتى لو لم يمارسها المستثمر فعلياً بعد؛ ما يهم هو القدرة الحالية على التوجيه، وليس الممارسة الفعلية.

2. التعرض للعوائد المتغيرة

يجب أن يكون للمستثمر حق في عوائد تتقلب صعوداً وهبوطاً تبعاً للأداء الاقتصادي للمنشأة، سواء كانت أرباحاً وتوزيعات، أو خسائر ووفورات مفقودة.

3. الارتباط بين السلطة والعوائد

لا يكفي توافر السلطة والعوائد كل على حدة؛ يجب أن يكون المستثمر قادراً على استخدام سلطته للتأثير على مقدار العوائد التي يحصل عليها من ارتباطه بالمنشأة.

قاعدة عملية: يجب على الإدارة إعادة تقييم توافر السيطرة كلما تغيرت الحقائق أو الظروف المحيطة بأي من العناصر الثلاثة — وليس فقط عند إعداد القوائم المالية السنوية.

حالات الإعفاء من إعداد القوائم المالية المجمعة

المعيار لا يفرض التجميع على إطلاقه؛ فقد حدد حالتين للإعفاء:

| نوع الإعفاء | الشروط الواجب توافرها معاً | المعالجة البديلة |

|---|---|---|

| الإعفاء العام للمنشأة الأم | 1) المنشأة الأم نفسها تابعة كلياً أو جزئياً لمنشأة أخرى ولم يعترض بقية الملاك على عدم التجميع بعد إبلاغهم<br>2) أدوات دينها أو حقوق ملكيتها غير متداولة في أي بورصة<br>3) لم تُقدّم أو تكن بصدد تقديم قوائم للرقابة المالية لإصدار أدوات مالية بالبورصة<br>4) تتوافر قوائم مجمعة عامة لمنشأة أم أعلى (نهائية أو وسيطة) متوافقة مع المعايير المصرية | تُقدَّم القوائم المستقلة فقط، مع الإفصاح عن اسم المنشأة التي أجرت التجميع الفعلي ومكان إتاحة قوائمها |

| إعفاء المنشآت الاستثمارية | 1) الحصول على أموال من مستثمرين لتقديم خدمة إدارة استثمار<br>2) الغرض التجاري الوحيد هو تحقيق عوائد من زيادة القيمة الرأسمالية أو دخل الاستثمار<br>3) قياس وتقييم كل الاستثمارات تقريباً بالقيمة العادلة | يُحظر تجميع الشركات التابعة؛ تُقاس الاستثمارات بالقيمة العادلة من خلال الأرباح أو الخسائر وفق معيار المحاسبة المصري رقم 26 (الأدوات المالية: الاعتراف والقياس) |

الاعتراف والقياس: خطوات التطبيق العملي

خطوة تمهيدية: توحيد السياسات المحاسبية وتاريخ التقرير

قبل الشروع في أي إجراء تجميع، يجب التأكد من توحيد السياسات المحاسبية بين الشركة الأم والتابعة. فإذا استخدمت التابعة سياسة إهلاك أو تقييم مخزون مختلفة عن سياسات المجموعة، يجب تعديل قوائمها المالية لتتوافق مع هذه السياسات قبل دمجها. كذلك، إذا اختلف تاريخ التقرير المالي للتابعة عن تاريخ تقرير الأم بأكثر من ثلاثة أشهر، يجب إعداد قوائم مالية إضافية للتابعة بتاريخ متوافق مع تاريخ تقرير الأم، وليس الاكتفاء بقوائمها الأصلية كما هي.

هذه الخطوة تحضيرية بحتة ولا تظهر كقيد محاسبي مباشر، لكن تجاهلها يُفسد صحة كل الخطوات اللاحقة.

الخطوة الأولى: طريقة الاقتناء وإثبات الشهرة

يُحاسَب عن تجميع الأعمال بطريقة الاقتناء (Acquisition Method):

- تُثبت أصول والتزامات الشركة التابعة بالقيمة العادلة في تاريخ الاستحواذ.

- يُلغى الرصيد الدفتري لاستثمار الأم في التابعة مقابل حصة الأم من صافي أصول التابعة العادلة.

- الفرق الموجب (المقابل المدفوع أكبر من الحصة العادلة) يُثبت كشهرة. الفرق السالب يُثبت كمكسب شراء تفاوضي مباشرة في قائمة الدخل المجمعة.

مثال عملي: اشترت شركة “الأمل القابضة” 80% من أسهم شركة “النور للصناعات” مقابل 40 مليون جنيه. صافي القيمة العادلة لأصول والتزامات “النور” في تاريخ الاستحواذ = 45 مليون جنيه.

- حصة الأم من صافي الأصول العادلة = 45 × 80% = 36 مليون جنيه

- المقابل المدفوع = 40 مليون جنيه

- الشهرة = 40 − 36 = 4 ملايين جنيه

قيد الاستحواذ (على مستوى القوائم المجمعة):

من ح/ أصول والتزامات النور (بالقيمة العادلة) 45,000,000

من ح/ الشهرة 4,000,000

إلى ح/ النقدية (المقابل المدفوع) 40,000,000

إلى ح/ الحقوق غير المسيطرة (20% × 45) 9,000,000

(للتبسيط، الأصول والالتزامات معروضة كصافي؛ عملياً تُثبت كل بنود الأصول والالتزامات منفردة بالقيمة العادلة)“.

الخطوة الثانية: استبعاد المعاملات والأرصدة البينية

يجب إلغاء كل الأرصدة والمعاملات بين شركات المجموعة بالكامل، حتى لا تنتفخ نتائج المجموعة بعمليات داخلية لا تعكس صفقات حقيقية مع أطراف خارجية:

- الأرصدة المتبادلة: المدينون والدائنون، القروض بين الشركات، توزيعات الأرباح المستحقة داخلياً

- المبيعات والمصروفات البينية: تُلغى بالكامل قيمة الإيرادات والمصروفات الناتجة عن صفقات داخل المجموعة

- الأرباح غير المحققة: تُستبعد الأرباح الناتجة عن بيع مخزون أو أصول ثابتة بين شركات المجموعة، طالما ظلت هذه الأصول ضمن المجموعة ولم تُبع لطرف خارجي

مثال عملي على استبعاد أرباح غير محققة: باعت الشركة الأم مخزوناً لشركتها التابعة بمبلغ 500,000 جنيه، بينما تكلفته الفعلية 400,000 جنيه (ربح 100,000 جنيه). حتى نهاية الفترة، ظل 60% من هذا المخزون لدى الشركة التابعة دون بيعه لطرف خارج المجموعة.

الربح غير المحقق الواجب استبعاده = 100,000 × 60% = 60,000 جنيه

قيد الاستبعاد على مستوى التجميع:

من ح/ مبيعات (استبعاد الإيراد البيني) 500,000

إلى ح/ تكلفة المبيعات 440,000

إلى ح/ المخزون (تخفيض بمقدار الربح غير المحقق) 60,000

الخطوة الثالثة: قياس وعرض الحقوق غير المسيطرة (NCI)

يمنح المعيار خيارين لقياس NCI في تاريخ الاستحواذ:

| الطريقة | الوصف | الأثر على الشهرة |

|---|---|---|

| طريقة القيمة العادلة | قياس NCI بقيمتها العادلة الكاملة في تاريخ الاستحواذ | إثبات “الشهرة الكاملة” للمجموعة وللحقوق غير المسيطرة معاً |

| طريقة الحصة النسبية | قياس NCI بنصيبها من صافي الأصول القابلة للتحديد فقط | إثبات شهرة خاصة بحصة المنشأة الأم فقط |

تُعرض الحقوق غير المسيطرة كبند مستقل تماماً داخل حقوق الملكية بقائمة المركز المالي المجمعة، ويُوزَّع الربح أو الخسارة وكل عناصر الدخل الشامل الآخر تناسبياً بين مساهمي الأم والحقوق غير المسيطرة، حتى لو أدى ذلك لرصيد سالب لـNCI.

⚠️ خطأ شائع: بعض المُعِدين يتوقفون عن تحميل NCI بنصيبها من الخسائر عند وصول رصيدها للصفر، ظناً منهم أن هذا يحميها من رصيد سالب. هذا خطأ؛ المعيار يُلزم بالاستمرار في التوزيع التناسبي حتى لو نتج عنه رصيد NCI سالب.

الخطوة الرابعة: تغير حصة الملكية دون فقدان السيطرة

إذا اشترت أو باعت الأم جزءاً من حصتها في التابعة دون أن يفقدها ذلك السيطرة، يُعامل الفرق كمعاملة أسهم حقوق ملكية بحتة — لا يُعترف بأي ربح أو خسارة في قائمة الدخل المجمعة، وتُرحَّل الفروق مباشرة إلى الأرباح المحتجزة.

مثال: باعت الأم 10% إضافية من حصتها في تابعة (دون أن تفقد السيطرة) مقابل 8 ملايين جنيه، بينما القيمة الدفترية لهذه الحصة في دفاتر المجموعة 6 ملايين جنيه.

من ح/ النقدية 8,000,000

إلى ح/ الحقوق غير المسيطرة (زيادة حصتها) 6,000,000

إلى ح/ الأرباح المحتجزة (فرق مباشر) 2,000,000

فقدان السيطرة: المعالجة المحاسبية الكاملة

عندما تفقد الأم السيطرة على تابعة (ببيع كامل الحصة أو جزء كبير منها)، يتوقف تجميعها فوراً، وتُطبَّق أربع خطوات:

- إلغاء الاعتراف الدفتري بكامل أصول (بما فيها الشهرة المرتبطة) والتزامات التابعة السابقة بقيمتها الدفترية

- استبعاد الرصيد الدفتري الكامل لأي حقوق غير مسيطرة مرتبطة بالتابعة

- إثبات القيمة العادلة للمقابل المستلم، والقيمة العادلة لأي حصة متبقية (تُصنَّف لاحقاً كأصل مالي أو استثمار في شركة شقيقة حسب طبيعتها)

- إعادة تصنيف عناصر الدخل الشامل الآخر المتراكمة (مثل فروق ترجمة العملات) إلى الأرباح أو الخسائر أو الأرباح المحتجزة حسب متطلبات المعايير ذات الصلة

الربح أو الخسارة الناتجة عن فقدان السيطرة تُحسب بالمعادلة التالية:

ΔR = (C_FV + I_FV + NCI) − (A_net + GW)

حيث:

- ΔR: الربح أو الخسارة الناتجة عن فقدان السيطرة (تُدرج في قائمة الدخل المجمعة)

- C_FV: القيمة العادلة للمقابل المستلم من التخلص

- I_FV: القيمة العادلة لأي حصة متبقية محتفظ بها

- NCI: القيمة الدفترية للحقوق غير المسيطرة المرتبطة بالتابعة السابقة

- A_net: صافي الأصول القابلة للتحديد للتابعة (الأصول − الالتزامات) في تاريخ فقدان السيطرة

- GW: الرصيد الدفتري للشهرة المرتبطة بالتابعة

مثال محلول: باعت شركة “الأمل القابضة” كامل حصتها (80%) في “النور للصناعات” مقابل 55 مليون جنيه نقداً، دون الاحتفاظ بأي حصة متبقية. في تاريخ البيع:

- صافي الأصول القابلة للتحديد للتابعة (A_net) = 48 مليون جنيه

- رصيد الشهرة المرتبط (GW) = 4 ملايين جنيه

- رصيد الحقوق غير المسيطرة (NCI) = 20% × 48 = 9.6 مليون جنيه

- لا توجد حصة متبقية، إذن I_FV = صفر

$$ΔR = (55{,}000{,}000 + 0 + 9{,}600{,}000) – (48{,}000{,}000 + 4{,}000{,}000)$$ $$ΔR = 64{,}600{,}000 – 52{,}000{,}000 = 12{,}600{,}000 \text{ جنيه (ربح)}$$

قيد فقدان السيطرة:

من ح/ النقدية 55,000,000

من ح/ الحقوق غير المسيطرة 9,600,000

إلى ح/ صافي أصول التابعة (إلغاء الاعتراف) 48,000,000

إلى ح/ الشهرة 4,000,000

إلى ح/ الأرباح المحققة من فقدان السيطرة 12,600,000

العرض والإفصاح

على مستوى العرض، يفرض الإطار المصري قاعدة صارمة: يجب تقديم قائمة الأرباح أو الخسائر كقائمة مستقلة ومنفصلة تماماً عن قائمة الدخل الشامل الآخر، بخلاف بعض الأطر الدولية التي تسمح بدمجهما في قائمة واحدة متصلة.

أما إفصاحياً، فتلتزم الشركات المقيدة بتقديم قوائمها المجمعة مصحوبة بتقرير مراقب الحسابات إلى الهيئة العامة للرقابة المالية قبل شهر كامل من انعقاد الجمعية العامة العادية، مع نشر ملخص مكثف باللغة العربية في صحيفتين يوميتين قبل 21 يوماً على الأقل من الانعقاد. وفي حال تعديل الأرقام أثناء الجمعية، يجب إعادة نشر النسخة المعدلة خلال أسبوع من تاريخ الاجتماع.

عدم الالتزام بتقديم القوائم عبر بوابة الهيئة العامة للاستثمار والمناطق الحرة (GAFI) يعرّض الشركة لغرامة تصل إلى 50,000 جنيه مصري.

حالة رقابية من أرض الواقع

في إحدى المراجعات الفنية، رصدت الهيئة العامة للرقابة المالية أن شركة “نهر الخير للتنمية والاستثمار الزراعي” لم تُعِد قوائم مالية مجمعة عن فتراتها المالية رغم توافر السيطرة، وهو ما يخالف صراحة متطلبات معيار (42). ترافق ذلك مع عدم اتساق في بيانات جدوى استخدام أموال زيادة رأس المال المطلوبة.

نتيجة لذلك، أرجأت الهيئة البت في نشر إفصاح الشركة الخاص بزيادة رأس المال، وألزمتها بإعادة إصدار قوائمها المستقلة والمجمعة عن الفترة المنتهية في 30 سبتمبر وفق المعايير المصرية، ومراجعتها من جديد قبل السماح باستكمال إجراءات زيادة رأس المال في البورصة.

الدرس المستفاد: التجميع بموجب معيار (42) ليس خياراً محاسبياً تجميلياً، بل شرط رقابي مسبق يتوقف عليه قرار القيد بالبورصة، وإصدار الأسهم، وحركة رؤوس الأموال بالكامل.

الفروق الجوهرية بين معيار المحاسبة المصري رقم 42 ومعيار IFRS 10

| وجه المقارنة | الإطار المصري (EAS 42) | الإطار الدولي (IFRS 10) |

|---|---|---|

| عرض قائمة الدخل الشامل | إلزامية الفصل بين قائمة الأرباح والخسائر وقائمة الدخل الشامل الآخر في قائمتين مستقلتين | يسمح بدمجهما في قائمة واحدة متصلة أو عرضهما منفصلتين |

| تقييم الاستثمارات بالقوائم المستقلة | يُسمح باستخدام طريقة حقوق الملكية بموجب معيار المحاسبة المصري رقم 17 (القوائم المالية المستقلة) المعدَّل بقرار 883/2023، بعد أن كانت مقصورة على القوائم المجمعة فقط | يتيح دوماً ثلاثة خيارات: طريقة حقوق الملكية، التكلفة، أو القيمة العادلة |

| نموذج إعادة التقييم اللاحق | كان محظوراً حتى بداية 2023، ويُسمح به الآن بضوابط تنظيمية صارمة | مسموح بمرونة كاملة للأصول الثابتة وغير الملموسة والاستثمارات العقارية دون قيود محلية |

أفضل الممارسات لتطبيق سليم لمعيار المحاسبة المصري رقم 42

- وثّق تقييم عناصر السيطرة الثلاثة كتابياً عند كل استثمار جديد، وليس فقط عند إعداد القوائم السنوية.

- أعد تقييم السيطرة فور حدوث أي تغيير جوهري في هيكل التصويت أو الاتفاقيات التعاقدية، ولا تنتظر نهاية الفترة المالية.

- افصل بوضوح بين معاملة “تغيير الحصة دون فقدان السيطرة” (تُقيَّد في حقوق الملكية) ومعاملة “فقدان السيطرة” (تُقيَّد في قائمة الدخل)، فالخلط بينهما من أكثر الأخطاء تكراراً.

- تتبّع الأرباح غير المحققة على مستوى كل عنصر أصل على حدة، لا على مستوى إجمالي المعاملات البينية.

- راجع شروط إعفاء “المنشأة الاستثمارية” بدقة قبل تطبيقه؛ فهو استثناء ضيق الشروط وليس خياراً عاماً لأي شركة قابضة.

رؤية AA.Finance

نرى في AA.Finance أن معيار المحاسبة المصري رقم 42 يمثل اختباراً حقيقياً لنضج الإدارة المالية داخل المجموعات المصرية؛ فالتطبيق السليم لا يتطلب فهماً نظرياً للسيطرة فحسب، بل نظم معلومات موحدة تلتقط المعاملات البينية لحظياً، وثقافة حوكمة تراجع افتراضات السيطرة بشكل دوري لا سنوي فقط. مع اقتراب موعد تطبيق تعديلات التمهيد العام للمعايير في يوليو 2026، ننصح الإدارات المالية بمراجعة سياساتها المحاسبية الآن، لا قبيل الموعد بأسابيع قليلة.

الأسئلة الشائعة

ما الفرق بين السيطرة والملكية القانونية لأسهم الشركة التابعة؟

الملكية القانونية مجرد مؤشر واحد على السيطرة، لكنها ليست شرطاً كافياً ولا لازماً دائماً. يمكن أن تسيطر منشأة على أخرى دون امتلاك أغلبية الأسهم عبر اتفاقيات تعاقدية، كما يمكن أن تمتلك أغلبية الأسهم دون سيطرة فعلية إذا لم تتوافر عناصر السيطرة الثلاثة معاً.

هل يمكن لشركة تابعة الإعفاء من التجميع إذا كانت مقيدة بالبورصة؟

لا. أحد الشروط الأربعة الإلزامية للإعفاء العام هو ألا تكون أدوات دين أو ملكية المنشأة الأم متداولة في أي بورصة على الإطلاق، وألا تكون بصدد تقديم قوائم للرقابة المالية لإصدار أدوات مالية.

كيف تُعامل الحقوق غير المسيطرة إذا تجاوزت الخسائر رأس مالها؟

يستمر توزيع الخسائر تناسبياً على الحقوق غير المسيطرة حتى لو أدى ذلك إلى رصيد سالب لها في قائمة المركز المالي المجمعة؛ لا يوجد حد أدنى صفري يوقف هذا التوزيع.

ما الفرق العملي بين EAS 42 وIFRS 10 لمستثمر أجنبي؟

أبرز فرق عملي يواجه المستثمر الأجنبي هو إلزامية فصل قائمة الدخل عن الدخل الشامل الآخر في مصر، بينما قد يكون معتاداً على عرضهما في قائمة واحدة متصلة وفق ممارسات دولية أخرى.

متى تحتاج الشركة الأم لإعادة تقييم السيطرة على شركة تابعة؟

كلما تغيرت الحقائق أو الظروف المرتبطة بأي من عناصر السيطرة الثلاثة — كتعديل اتفاقية مساهمين، أو تغيّر في توزيع حقوق التصويت، أو انتهاء ترتيب تعاقدي كان يمنح السلطة الفعلية.

الخلاصة

معيار المحاسبة المصري رقم 42 ينقل الحكم المحاسبي من شكل الملكية إلى جوهر السيطرة الاقتصادية، مانعاً بذلك إخفاء الالتزامات أو الأرباح غير المحققة عبر هيكل الشركات التابعة. التطبيق السليم يبدأ من تقييم دقيق لعناصر السيطرة الثلاثة، ويمر عبر استبعاد كامل للمعاملات البينية وقياس صحيح للحقوق غير المسيطرة، وينتهي بمعالجة دقيقة عند فقدان السيطرة وفق المعادلة المحاسبية المحددة. مع اقتراب تطبيق تعديلات 2026 على الإطار العام للمعايير المصرية، الالتزام الاستباقي بهذه المتطلبات لم يعد خياراً تحوطياً، بل ضرورة لتفادي مصير شركات مثل “نهر الخير” أمام الجهات الرقابية.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.