معيار المحاسبة المصري 44 هو المعيار المسؤول عن تنظيم الإفصاح عن حصص المنشأة في الشركات التابعة والشقيقة والترتيبات المشتركة والمنشآت ذات الهيكل الخاص. لا يتعلق الأمر هنا بكيفية قياس هذه الاستثمارات أو تجميعها، بل بما يجب أن تكشفه المنشأة لمستخدمي قوائمها المالية عن طبيعة هذه العلاقات ومخاطرها وأثرها.

نشأت الحاجة لمعيار مستقل للإفصاح بعد أن تخلّت معايير أخرى عن هذا الدور تدريجيًا؛ فمعيار الاستثمار في الشركات الشقيقة رقم 18، على سبيل المثال، ألغيت منه متطلبات الإفصاح التفصيلية بعد أن أصبح معيار 44 هو المرجع الموحد لكل ما يخص الإفصاح عن الحصص في المنشآت الأخرى، أيًا كانت طبيعة العلاقة معها.

هذا المعيار يكمل منظومة مترابطة من المعايير: معيار المحاسبة المصري رقم 42 يحدد كيفية التجميع، ومعيار المحاسبة المصري رقم 43 يحدد كيفية معالجة الترتيبات المشتركة، بينما معيار 44 يجيب عن سؤال واحد: ماذا يجب أن تعرفه عن كل هذه العلاقات؟ يمكنك مراجعة القائمة الكاملة لكل معايير المحاسبة المصرية إذا أردت الاطلاع على بقية المعايير ذات الصلة.

بطاقة تعريف المعيار

| البيان | التفاصيل |

|---|---|

| اسم المعيار | الإفصاح عن الحصص في المنشآت الأخرى |

| الرقم | 44 |

| الجهة المصدرة | الجهاز المركزي للمحاسبات بالتنسيق مع الهيئة العامة للرقابة المالية |

| الإطار الصادر بموجبه | قرار رئيس الجهاز المركزي للمحاسبات رقم 732 لسنة 2020 |

| المكافئ الدولي | IFRS 12 |

| آخر تحديث جوهري في الإطار العام | قرار رقم 1597 لسنة 2025 (يسري على السنوات المالية التي تبدأ من 1 يوليو 2026) |

“لماذا يهمّك هذا المعيار؟”

أي منشأة تمتلك حصة في شركة أخرى — تابعة كانت أو شقيقة أو مشروعًا مشتركًا — تواجه سؤالًا جوهريًا: هل تكفي نسبة الملكية وحدها لإخبار المستثمر بحقيقة المخاطر التي تتحملها المجموعة؟ الإجابة غالبًا لا. فقد تمتلك شركة أم 51% فقط من شركة تابعة، لكنها ضامنة لكامل ديونها. وقد تمتلك 30% فقط في شركة شقيقة، لكن تلك الحصة تمثل جزءًا كبيرًا من صافي أصول المجموعة.

معيار 44 يعالج هذه الفجوة. فهو يفرض على المنشأة أن تكشف الجوهر الاقتصادي للعلاقة، لا مجرد نسبة الملكية القانونية.

الهدف من المعيار

يهدف المعيار إلى تمكين مستخدم القوائم المالية من تقييم:

- طبيعة حصص المنشأة في الكيانات الأخرى والمخاطر المرتبطة بها.

- الأثر الكمي والنوعي لهذه الحصص على المركز المالي والأداء والتدفقات النقدية للمجموعة.

نطاق تطبيق المعيار

الفئات الخاضعة للمعيار

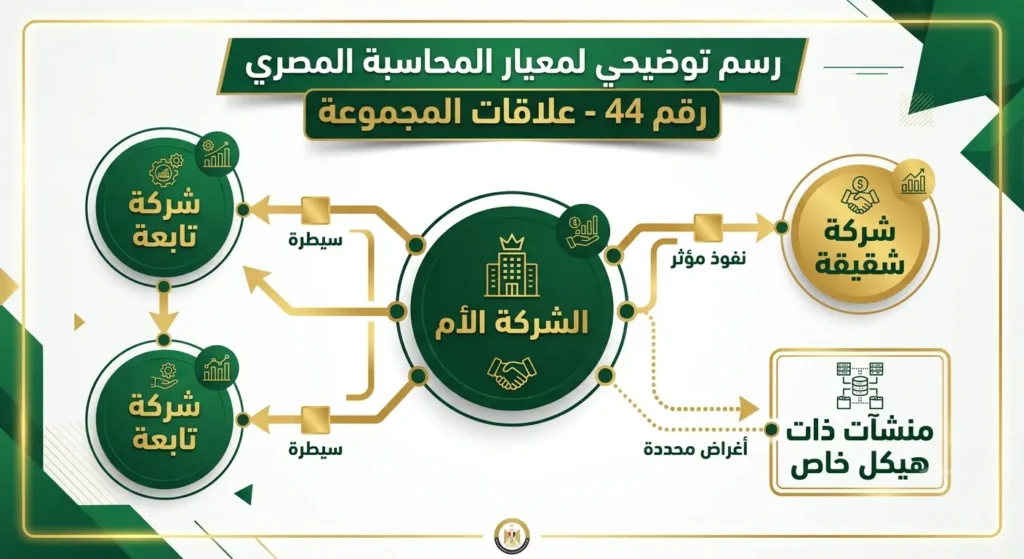

ينطبق المعيار على حصص المنشأة في أربع فئات:

- الشركات التابعة الخاضعة للسيطرة الكاملة.

- الترتيبات المشتركة بنوعيها: العمليات المشتركة والمشروعات المشتركة.

- الشركات الشقيقة التي تخضع لنفوذ مؤثر دون سيطرة.

- المنشآت ذات الهيكل الخاص غير المجمعة.

الاستثناءات من النطاق

| الحالة | حكم الاستثناء |

|---|---|

| خطط مزايا الموظفين وما بعد انتهاء الخدمة | مستبعدة، وتخضع لـمعيار المحاسبة المصري رقم 38 |

| قوائم مالية مستقلة عادية | مستبعدة، وتخضع لـمعيار المحاسبة المصري رقم 17 |

| قوائم مستقلة تشكّل القوائم الوحيدة الصادرة، والمنشأة تمتلك حصصًا في منشآت ذات هيكل خاص غير مجمعة | لا يُستثنى، ويجب تطبيق متطلبات معيار 44 |

هل يخضع استثمارك لمتطلبات معيار 44؟

قبل الغوص في التفاصيل، اسأل نفسك:

- هل تمتلك المنشأة حصة في كيان آخر (تابعة/شقيقة/ترتيب مشترك/هيكل خاص)؟ → إذا لا، لا ينطبق المعيار.

- هل هذه الحصة ضمن خطة مزايا موظفين؟ → إذا نعم، تُستبعد وتُطبَّق EAS 38.

- هل القوائم المعدة قوائم مستقلة فقط، وليست مصحوبة بقوائم مجمعة، وتمتلك المنشأة حصصًا في هيكل خاص غير مجمع؟ → إذا نعم، يُطبَّق معيار 44 رغم كونها قوائم مستقلة.

التعريفات الأساسية

- حقوق الحصة غير المسيطرة (حقوق الأقلية): الجزء من صافي أصول الشركة التابعة الذي لا يعود ملكيته للشركة الأم بشكل مباشر أو غير مباشر.

- النفوذ المؤثر: القدرة على المشاركة في اتخاذ القرارات المالية والتشغيلية للمنشأة المستثمر فيها دون سيطرة عليها، وتتراوح نسبة الملكية المصاحبة له عادة بين 20% و50%.

- السيطرة المشتركة: التقاسم التعاقدي المتفق عليه للسيطرة على ترتيب معين، بحيث لا تُتخذ القرارات المتعلقة بالأنشطة ذات الصلة إلا بموافقة جماعية للأطراف المشاركة في السيطرة.

- المنشأة ذات الهيكل الخاص: كيان صُمم بحيث لا تكون حقوق التصويت التقليدية هي العامل المحدد لهوية المسيطر عليه، بل الترتيبات التعاقدية.

متطلبات الإفصاح التفصيلية

1. الإفصاح عن الأحكام والافتراضات الجوهرية

يجب على المنشأة الإفصاح عن الأحكام المهنية الحاسمة التي استندت إليها لتحديد أنها تسيطر على منشأة أخرى، أو تشاركها السيطرة، أو تملك عليها نفوذًا مؤثرًا فقط. تصبح هذه الأحكام أكثر أهمية عندما تقترب نسبة الملكية من الحدود الفاصلة بين هذه التصنيفات، أو حين تمنح اتفاقيات المساهمين حقوق تصويت فعلية تختلف عن نسبة الملكية الاسمية.

مثال عملي: تمتلك شركة “الفا القابضة” 45% من أسهم شركة “بيتا للصناعات”، لكن اتفاقية المساهمين تمنحها حق تعيين 4 من أصل 7 أعضاء بمجلس الإدارة. هنا لا تكفي نسبة 45% لنفي السيطرة؛ يجب الإفصاح عن الحكم المهني الذي استندت إليه الإدارة لتصنيف بيتا كشركة تابعة رغم الملكية الأقل من 50%.

2. الإفصاح عن الشركات التابعة وحقوق الحصص غير المسيطرة

عند وجود حقوق حصص غير مسيطرة ذات أهمية نسبية، تفصح المنشأة الأم عن:

- الاسم التجاري ومكان النشاط الرئيسي للشركة التابعة.

- نسبة حقوق الأقلية ونسبة حقوق التصويت إن اختلفت عن نسبة الملكية.

- نصيب حقوق الأقلية من أرباح أو خسائر الفترة.

- إجمالي رصيد حقوق الأقلية المتراكم في نهاية الفترة.

- معلومات مالية ملخصة عن الشركة التابعة (الأصول، الالتزامات، الإيرادات، التدفقات النقدية).

مثال رقمي:

شركة تابعة صافي أصولها 40,000,000 جنيه، وتمتلك الشركة الأم 70% من أسهمها. حقوق الحصة غير المسيطرة تُحسب كالتالي:حقوق الحصة غير المسيطرة=40,000,000×(1−70%)=12,000,000 جنيه

إذا حققت الشركة التابعة أرباحًا صافية قدرها 5,000,000 جنيه خلال العام، فإن نصيب حقوق الأقلية من هذا الربح:5,000,000×30%=1,500,000 جنيه

القيد المحاسبي المرتبط عند التجميع (لإثبات نصيب الأقلية من صافي دخل الفترة):

| الحساب | مدين | دائن |

|---|---|---|

| من ح/ نصيب حقوق الأقلية في الأرباح (قائمة الدخل المجمعة) | 1,500,000 | |

| إلى ح/ حقوق الحصة غير المسيطرة (المركز المالي المجمع) | 1,500,000 |

شرح القيد: هذا القيد لا يظهر في دفاتر الشركة التابعة نفسها، بل هو قيد تجميع يُجرى عند إعداد القوائم المالية المجمعة بموجب معيار 42، ويُستخدم معيار 44 لتحديد بيانات الإفصاح المصاحبة له (نسبة الملكية، اسم الشركة، معلوماتها المالية الملخصة).

3. الإفصاح عن الترتيبات المشتركة

تشمل الإيضاحات المطلوبة: طبيعة وأهداف الترتيب، مكان ممارسة النشاط، حجم النفوذ المالي والتشغيلي الممنوح لكل طرف، ومعلومات مالية ملخصة عن الأصول والالتزامات وتوزيعات الأرباح المحصلة. راجع معيار المحاسبة المصري رقم 43 لفهم التمييز بين العمليات المشتركة والمشروعات المشتركة قبل تطبيق إفصاحات هذا القسم.

4. الإفصاح عن المنشآت ذات الهيكل الخاص غير المجمعة

رغم عدم إدراج هذه المنشآت ضمن القوائم المجمعة، يفرض المعيار الإفصاح عن:

- الأساليب المتبعة لتحديد المنشآت التي ترعاها المجموعة.

- طبيعة المخاطر التشغيلية والمالية الناتجة عن هذا الارتباط.

- حجم الدعم المالي أو العيني المقدم فعليًا أو المخطط له.

مثال عملي: تؤسس مجموعة استثمارية كيانًا خاصًا لتمويل مشروع طاقة متجددة دون أن تمتلك فيه حق تصويت مباشر، لكنها الضامن الوحيد لديونه. رغم عدم تجميع هذا الكيان، يجب الإفصاح عن حجم الضمانات الممنوحة له ومدى تعرض المجموعة لمخاطر إعادة تمويله.

مصفوفة الإفصاح المقارنة

| تصنيف المنشأة المستثمر فيها | طبيعة العلاقة | أهم بنود الإفصاح | الأثر على القوائم المجمعة |

|---|---|---|---|

| شركة تابعة بحقوق أقلية جوهرية | سيطرة كاملة مع شريك أقلية | الاسم، نسبة التملك والتصويت، نصيب الأرباح، رصيد حقوق الأقلية | قيود على الوصول لأصول التابعة وتدفقاتها |

| ترتيب مشترك | سيطرة مشتركة تعاقدية | طبيعة الترتيب، النفوذ الممنوح، معلومات مالية ملخصة | توزيعات الأرباح المحصلة فعليًا |

| شركة شقيقة | نفوذ مؤثر (20%-50% غالبًا) | تفاصيل الاستثمار، القيود التعاقدية على تحويل النقدية | مطابقة القيمة الدفترية مع حصة المستثمر |

| منشأة هيكل خاص غير مجمعة | لا تحكمها حقوق التصويت التقليدية | طبيعة النشاط، أسلوب تحديد الرعاية، الدعم المقدم | حجم التعرض الفعلي للمخاطر مقابل الدعم المقدم |

التطور التاريخي للمعيار

تعديلات 2019 — استثناء الكيانات الاستثمارية

سمحت تعديلات 2019 (سارية على الفترات المالية التي تبدأ من 1 يناير 2020) للكيانات المصنّفة كمنشآت استثمارية بعدم تجميع شركاتها التابعة، وقياس تلك الحصص بالقيمة العادلة من خلال الأرباح أو الخسائر بدلًا من التجميع الكامل، بما يتوافق مع متطلبات القياس في معيار المحاسبة المصري رقم 26 (والذي حل محله لاحقًا معيار الأدوات المالية رقم 47). ترتب على ذلك إضافة فقرات جديدة لمعيار 44 تُلزم هذه الكيانات بالإفصاح عن مبررات تصنيفها ككيان استثماري وتفاصيل الشركات التابعة غير المجمعة.

تعديلات 2024 — إضافة طريقة حقوق الملكية للقوائم المستقلة

بموجب قرار رئيس مجلس الوزراء رقم 636 لسنة 2024 (3 مارس 2024)، طُوّر معيار المحاسبة المصري رقم 17 “القوائم المالية المستقلة” بإضافة خيار جديد يسمح للمنشآت باستخدام طريقة حقوق الملكية عند المحاسبة عن استثماراتها في الشركات التابعة والشقيقة داخل القوائم المستقلة، إلى جانب الخيارين القائمين مسبقًا (التكلفة، أو القيمة العادلة وفق معيار الأدوات المالية). هذا التطوير جاء توافقًا مع تعديل دولي مماثل صدر على المعيار الدولي IAS 27 في أغسطس 2014.

بالتوازي، صدر بموجب القرار ذاته تفسير محاسبي مصري جديد يحمل رقم 2 بعنوان “شهادات خفض الانبعاثات الكربونية”، لينظم لأول مرة تصنيف هذه الشهادات كأصل مالي أو أصل غير ملموس بحسب طبيعة الترتيب والغرض التجاري. كما شمل القرار تطوير معيار المحاسبة المصري رقم 34 الخاص بالاستثمار العقاري.

توسيع خيارات القياس في القوائم المستقلة يفرض منطقيًا توسيعًا موازيًا في متطلبات إفصاح معيار 44 عن الأساس الذي اختارته المنشأة لقياس استثماراتها. لم يصدر حتى تاريخ كتابة هذا المقال نص معدَّل رسمي منفصل لمعيار 44 يحدد رقم الفقرة المعدَّلة بدقة؛ سيُحدَّث هذا القسم فور توفر النص الرسمي الكامل.

تحديث 2025 — استبدال تمهيد إطار المعايير

نشر الجهاز المركزي للمحاسبات، بموجب القرار رقم 1597 لسنة 2025 (الوقائع المصرية، العدد 190 تابع، 27 أغسطس 2025)، تمهيدًا جديدًا وملحقًا جديدًا يحل محل تمهيد إطار معايير المحاسبة المصرية الصادر بالقرار رقم 732 لسنة 2020. تُطبَّق هذه التعديلات على القوائم المالية للسنة المالية التي تبدأ في أو بعد 1 يوليو 2026، مع السماح بالتطبيق المبكر.

قاعدة الإحالة التلقائية للمعايير الملغاة

عندما تُشير نصوص معايير لم يُعَد إصدارها منذ 2015 إلى معايير قديمة تم استبدالها — مثل معيار 26 (الأدوات المالية) — فإن الإحالة تنتقل تلقائيًا إلى المعيار الذي حل محله، وهو معيار المحاسبة المصري رقم 47 الخاص بالأدوات المالية (وقت كتابة هذا المقال لا يزال هذا المعيار بلا صفحة تفصيلية منفصلة على الموقع).

تقاطع المعيار مع أنشطة اقتصادية مستجدة

هذا المنطق نفسه — الإفصاح بحسب الجوهر الاقتصادي بغض النظر عن حداثة النشاط — ينطبق أيضًا على الأنشطة الاقتصادية الناشئة. فعندما تؤسس مجموعات استثمارية ترتيبات مشتركة أو منشآت هيكل خاص لتطوير مشاريع خفض الانبعاثات الكربونية، تخضع هذه الحصص لكامل متطلبات الإفصاح في معيار 44، تمامًا كأي ترتيب مشترك أو هيكل خاص آخر — مع إضافة الحاجة لتوضيح كيفية تصنيف شهادات الكربون الناتجة وفقًا للتفسير المحاسبي رقم 2 لسنة 2024.

أين تقع معظم الشركات المصرية في الخطأ؟

| الخطأ الشائع | التصحيح الصحيح |

|---|---|

| الاكتفاء بنسبة الملكية (أقل من 50%) لنفي وجود سيطرة | يجب فحص الاتفاقيات التعاقدية وحقوق التصويت الفعلية، فقد تمنح حقوقًا تفوق نسبة الملكية |

| إغفال الإفصاح عن منشآت الهيكل الخاص غير المجمعة لأنها “غير مدرجة بالقوائم المجمعة” | الإفصاح مطلوب رغم عدم التجميع، بموجب فقرات المعيار الخاصة بهذه المنشآت |

| افتراض أن القوائم المستقلة معفاة دائمًا من متطلبات معيار 44 | الإعفاء يسقط إذا كانت القوائم المستقلة هي الوحيدة الصادرة وتمتلك المنشأة حصصًا في هيكل خاص غير مجمع |

| عدم تحديث سياسة القياس المفصح عنها بعد اختيار طريقة حقوق الملكية في القوائم المستقلة (تعديلات 2024) | يجب مراجعة الإيضاح الخاص بأساس القياس عند تغيير السياسة المحاسبية |

كيف تطبّق المعيار دون مفاجآت عند المراجعة؟

- توثيق الحكم المهني المستند إليه في تصنيف كل استثمار (سيطرة/سيطرة مشتركة/نفوذ مؤثر) في ملف دائم يُراجَع سنويًا، خاصة عند تغير الاتفاقيات التعاقدية.

- إعداد جدول موحد لحقوق الأقلية يُحدَّث فصليًا بدلًا من إعداده مرة واحدة عند إغلاق السنة المالية.

- مراجعة مدى استمرار انطباق استثناء القوائم المستقلة كل فترة مالية، خاصة عند تأسيس منشآت هيكل خاص جديدة.

- الاحتفاظ بسجل منفصل للدعم المالي أو العيني المقدم للمنشآت ذات الهيكل الخاص، لتسهيل إعداد الإفصاح المطلوب دون الرجوع لمصادر متفرقة.

رؤية AA.Finance

يرى المحاسب القانوني أحمد فتحي، مؤسس منصة AA.Finance، أن أكبر تحدٍّ عملي في تطبيق معيار 44 داخل السوق المصري ليس في فهم نصوصه، بل في الانضباط المؤسسي اللازم لتوثيق الأحكام المهنية وقت اتخاذها، لا وقت إعداد القوائم المالية. فكثير من الشركات تكتشف عند المراجعة أنها لا تملك مستندًا يوضح لماذا صُنِّف استثمار ما كسيطرة أو كنفوذ مؤثر، رغم أن هذا التوثيق هو جوهر ما يطلبه المعيار.

الأسئلة الشائعة

ما الفرق بين معيار 44 ومعيار 42؟

معيار 42 ينظم كيفية إعداد القوائم المالية المجمعة (آليات التجميع والاستبعادات)، بينما معيار 44 ينظم ما يجب الإفصاح عنه بشأن هذه الحصص، سواء كانت مجمعة أو غير مجمعة.

هل تخضع القوائم المستقلة لمتطلبات معيار 44؟

الأصل أنها معفاة وتخضع لمعيار 17، لكن الإعفاء يسقط إذا كانت القوائم المستقلة هي القوائم المالية الوحيدة الصادرة عن المنشأة وكانت تمتلك حصصًا في منشآت ذات هيكل خاص غير مجمعة.

ما هي حقوق الحصص غير المسيطرة؟

هي الجزء من صافي أصول الشركة التابعة الذي لا تملكه الشركة الأم، ويُعرف أيضًا بحقوق الأقلية.

هل تغيرت طريقة حقوق الملكية في القوائم المستقلة عام 2024؟

نعم، أضاف قرار رئيس مجلس الوزراء رقم 636 لسنة 2024 خيار استخدام طريقة حقوق الملكية كأساس إضافي لقياس الاستثمارات في الشركات التابعة والشقيقة داخل القوائم المستقلة، إلى جانب التكلفة والقيمة العادلة.

هل شهادات خفض الانبعاثات الكربونية تدخل ضمن نطاق معيار 44؟

لا يحكم معيار 44 تصنيف الشهادة نفسها (فهذا من اختصاص التفسير المحاسبي رقم 2 لسنة 2024)، لكن إذا احتفظت المنشأة بحصة في ترتيب مشترك أو هيكل خاص لتطوير مشروعات كربونية، فإن متطلبات الإفصاح عن تلك الحصة تخضع لمعيار 44.

الخلاصة

معيار المحاسبة المصري رقم 44 لا يضيف عبئًا شكليًا على الشركات، بل يمنح مستخدم القوائم المالية أداة حقيقية لفهم المخاطر الكامنة خلف أرقام الاستثمارات. الشركات التي تستثمر الوقت في توثيق أحكامها المهنية أولًا بأول، بدلًا من محاولة إعادة بنائها وقت المراجعة، هي التي تخرج بإفصاحات أكثر دقة وأقل عرضة للملاحظات الرقابية.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.

One Response