معيار المراجعة المصري رقم 250 — نظرة عامة سريعة

| البند | التفاصيل |

|---|---|

| رقم المعيار | 250 |

| الاسم الرسمي | مراعاة القوانين واللوائح عند مراجعة قوائم مالية |

| تاريخ الإصدار الأول | 2008 (قرار وزير الاستثمار رقم 166 لسنة 2008) |

| آخر تحديث | قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 |

| تاريخ التطبيق الإلزامي للنسخة المحدثة | 1 يناير 2027 |

| المعيار الدولي المقابل | ISA 250 |

| المعيار السابق له | معيار مراجعة رقم 250 الصادر عام 2000 |

| المعايير المرتبطة | 220، 230، 240، 260، 265، 300، 315، 570 |

مكانة المعيار 250 في منظومة معايير المراجعة المصرية

يقع معيار المراجعة المصري رقم 250 ضمن مجموعة معايير تقييم المخاطر والاستجابة لها، وهي المجموعة التي تُمثّل العمود الفقري للتخطيط الميداني لعملية المراجعة. إذا كان معيار المراجعة المصري رقم 200 يرسي الأهداف العامة لمراقب الحسابات، فإن المعيار 250 يُترجم هذه الأهداف إلى واجب مهني محدد: فهم البيئة التشريعية التي تعمل فيها المنشأة وتقييم أثر الإخلال بها على القوائم المالية.

يندرج هذا المقال ضمن موسوعة معايير المراجعة المصرية، ويُركّز حصراً على شرح المعيار 250 وتطبيقاته العملية في بيئة الأعمال المصرية.

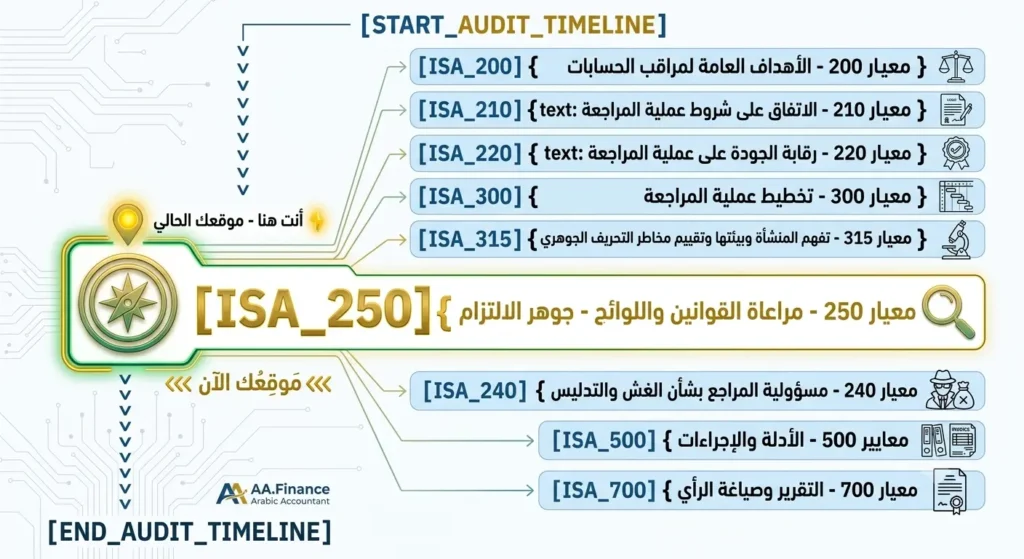

موقع المعيار 250 في دورة المراجعة

أهداف المعيار 250

يسعى معيار المراجعة المصري رقم 250 إلى تحقيق ثلاثة أهداف رئيسية:

- الفهم: الحصول على معرفة كافية بالإطار القانوني والتنظيمي الذي تعمل في ظله المنشأة، وكيفية امتثالها لهذا الإطار.

- الكشف: تحديد حالات عدم الامتثال للقوانين واللوائح التي يُحتمل أن تؤدي إلى تحريفات جوهرية في القوائم المالية.

- الاستجابة: تنفيذ الإجراءات المهنية المناسبة عند رصد مخالفة فعلية أو محتملة، سواء تعلق الأمر بتقييم الأثر المالي أو الإبلاغ أو التوثيق.

نطاق المعيار: متى يُطبَّق وعلى من؟

يسري هذا المعيار على جميع عمليات مراجعة القوائم المالية التاريخية التي يضطلع بها مراقب حسابات خارجي مستقل، بصرف النظر عن حجم المنشأة أو قطاعها. ويشمل نطاق تطبيقه:

- المنشآت الخاضعة لإشراف الهيئة العامة للرقابة المالية.

- البنوك والمؤسسات المالية الخاضعة لرقابة البنك المركزي المصري.

- الشركات المساهمة العامة والخاصة.

- أي كيان تُطلب منه قوائم مالية مراجَعة بموجب القانون أو العقد.

لا يُلزم المعيار مراقب الحسابات بإجراء فحص قانوني شامل مماثل لعمل المستشار القانوني، لكنه يُلزمه بالتنبه للمخالفات ذات الأثر المالي الجوهري.

تصنيف القوانين واللوائح: التمييز الجوهري

يُرسي المعيار تمييزاً أساسياً بين نوعين من التشريعات، وهذا التمييز هو حجر الزاوية في فهم مسؤوليات المراجع.

أولاً: القوانين ذات الأثر المباشر على القوائم المالية

هي التشريعات التي تُحدد مباشرةً المبالغ والبنود والإفصاحات الواجب إدراجها في القوائم المالية. هنا يتحمل المراجع مسؤولية الحصول على أدلة مراجعة كافية ومناسبة تثبت الالتزام.

أمثلة في البيئة المصرية:

| القانون أو التشريع | الأثر المباشر على القوائم المالية |

|---|---|

| قانون الضريبة على الدخل وتعديلاته | يحكم حساب المصروف الضريبي، والأصول والالتزامات الضريبية المؤجلة |

| قانون شركات المساهمة رقم 159 لسنة 1981 | ينظم توزيعات الأرباح للمساهمين والعاملين وأعضاء مجلس الإدارة |

| معيار المحاسبة المصري رقم 38 (مزايا العاملين) | يُحدد الالتزامات الاكتوارية ومخصصات نهاية الخدمة |

| تعليمات البنك المركزي المصري (للقطاع المصرفي) | يفرض تكوين مخصص عام للقروض خصماً من الأرباح والخسائر |

ثانياً: القوانين ذات الأثر غير المباشر (التشغيلية)

هي التشريعات التي لا تُحدد أرقام القوائم المالية مباشرةً، لكن الإخلال بها قد يُفضي إلى غرامات أو سحب تراخيص أو توقف النشاط، مما يُهدد فرضية الاستمرارية.

أمثلة: تشريعات حماية البيئة، قوانين السلامة والصحة المهنية، قوانين العمل، لوائح مكافحة الاحتكار.

في هذا النوع، تقتصر مسؤولية المراجع على إجراءات محددة كالاستفسار من الإدارة وقراءة المراسلات مع الجهات التنظيمية، دون أن يُتوقع منه إجراء فحص قانوني متخصص.

الفصل الدقيق بين مسؤولية الإدارة ومسؤولية المراجع

يحسم المعيار 250 جدلاً مهنياً متكرراً يتعلق بتوزيع المسؤوليات، ومن المهم فهمه قبل الدخول في الإجراءات.

مسؤولية الإدارة والمكلفين بالحوكمة

تقع المسؤولية الكاملة عن الالتزام بالقوانين على عاتق الإدارة، ويشمل ذلك:

- تصميم وتطبيق نظام رقابة داخلية يمنع المخالفات القانونية.

- مراقبة التشريعات المستجدة وتحديث الأنظمة الداخلية بما يتوافق معها.

- تفعيل دور لجان المراجعة وفق قرار مجلس إدارة الهيئة العامة للرقابة المالية رقم 100 لسنة 2020.

- إتاحة الوصول الكامل وغير المقيد لمراقب الحسابات إلى جميع السجلات والمعلومات.

مسؤولية مراقب الحسابات الخارجي

يسعى المراجع إلى الحصول على تأكيد معقول — وليس تأكيداً مطلقاً — بأن القوائم المالية خالية من التحريفات الجوهرية الناتجة عن عدم الامتثال. وتتضمن مسؤوليته:

- التمسك بنزعة الشك المهني والإقرار باحتمالية إخفاء الإدارة لمعاملات غير قانونية.

- إدراك الحدود المتأصلة في عملية المراجعة، إذ لا يُمكن اكتشاف كل المخالفات.

- ربط نتائج عدم الالتزام بتقييم فرضية الاستمرارية وفق معيار المراجعة المصري رقم 570.

- الإشراف على فريق المراجعة وإطلاعه على البيئة التشريعية للعميل وفق متطلبات معيار المراجعة المصري رقم 220.

المبدأ الجوهري: التقرير النظيف لمراقب الحسابات لا يُمثّل صك براءة مطلقاً من أي مخالفات قانونية — بل يؤكد أن القوائم المالية خالية من التحريفات الجوهرية.

إجراءات المراجعة المطلوبة بموجب المعيار 250

الإجراءات الأساسية

يتعين على مراقب الحسابات تنفيذ الإجراءات التالية بصرف النظر عن طبيعة المنشأة:

أ) فحص المراسلات الحكومية والرقابية قراءة المكاتبات مع مصلحة الضرائب، والهيئة العامة للرقابة المالية، والهيئة العامة للاستثمار، وسائر الجهات التنظيمية للتحقق من عدم وجود نزاعات أو قرارات جزائية.

ب) الاستفسار من المستشار القانوني توجيه خطابات استفسار مباشرة لمحامي المنشأة الخارجيين بشأن القضايا المرفوعة ضدها والالتزامات المحتملة المرتبطة بها.

ج) فحص محاضر الاجتماعات قراءة محاضر جلسات مجلس الإدارة والجمعية العامة ولجان الحوكمة للكشف عن أي مناقشات تتعلق بمشكلات الامتثال القانوني.

د) الحصول على خطابات التمثيل إلزام الإدارة بتقديم إقرارات مكتوبة تؤكد إفصاحها الكامل عن جميع المخالفات الفعلية أو المشتبه بحدوثها.

مؤشرات عدم الالتزام (العلامات الحمراء)

يجب أن يظل فريق المراجعة في حالة تيقظ مستمر لرصد المؤشرات التالية:

| تصنيف المؤشر | السلوك أو المعاملة غير الاعتيادية | الانعكاس المحتمل على عملية المراجعة |

|---|---|---|

| مالي | معاملات ضخمة مع أطراف ذات علاقة دون مبرر تجاري واضح | احتمال تهريب أموال أو تحايل ضريبي يستوجب فحصاً مكثفاً |

| مستندي | غياب المستندات المؤيدة للمشتريات أو وجود مستندات منقوصة | شكوك حول دفع رشاوى أو معاملات غير مشروعة |

| نقدي | سداد مبالغ نقدية كبيرة لجهات مجهولة أو تحويلات لملاذات ضريبية | مؤشر قوي على مخالفة تشريعات غسل الأموال |

| تشغيلي | العمل دون تجديد التراخيص، أو تراكم غرامات السلامة المهنية | تهديد مباشر لفرضية الاستمرارية |

| رقابي | التأخر المتكرر في تقديم الإقرارات الضريبية للجهات الرقابية | بيئة رقابية متهالكة ومخاطر تحريف مرتفعة |

التعامل العملي مع المخالفات المرصودة

الخطوات الإجرائية عند اكتشاف مخالفة

عند ثبوت مخالفة قانونية أو الاشتباه بها، يتبع المراجع التسلسل التالي:

- التحري الفوري عن طبيعة المخالفة والظروف المحيطة بها.

- طلب معلومات إضافية من الإدارة لتقييم الأثر المالي الكامل.

- استشارة المستشار القانوني للمكتب أو مستشار المنشأة عند الضرورة.

- تقييم الأثر على القوائم المالية من حيث المخصصات المطلوبة والإفصاحات اللازمة.

- الإبلاغ الداخلي للمستوى الإداري المناسب وفق متطلبات المعيار رقم 260.

- تقييم الأثر على تقرير المراجعة في ضوء جسامة المخالفة وامتداد أثرها.

مثال عملي: القطاع المصرفي

تُمثّل البنوك حالة نموذجية لتطبيق المعيار 250 في وجود تشريعات قطاعية خاصة. يفرض قانون البنك المركزي والجهاز المصرفي رقم 194 لسنة 2020 معالجةً محاسبية مغايرة للمعايير الدولية في ملف المخصصات:

- المعايير الدولية: تمنع تكوين مخصص عام للقروض خصماً من قائمة الدخل، وتوجب تكوينه خصماً من حقوق الملكية.

- تعليمات البنك المركزي المصري: تُوجب تكوين المخصص العام خصماً مباشراً من الأرباح والخسائر.

يتعين على مراجع حسابات البنك التحقق من التزام المنشأة بهذه التعليمات، وتوثيق هذا الفحص في أوراق العمل بوصفه تطبيقاً صريحاً للمعيار 250 في بيئة تشريعية متخصصة.

مثال عملي: شهادات الكربون

ألزم رئيس مجلس الوزراء بإصدار تفسير محاسبي لتنظيم المعالجة المحاسبية لشهادات خفض الانبعاثات الكربونية، إذ يتوقف التصنيف على الغرض من الحيازة:

- حيازة للمتاجرة: تُصنَّف أصلاً مالياً.

- حيازة للاستبدال: تُصنَّف أصلاً غير ملموس.

يجب على مراجع الحسابات التأكد من التزام الشركة بهذا التصنيف المعتمد، وهو التزام مباشر بمتطلبات القوانين والمعايير المحلية.

قواعد الاتصال والتوثيق والسرية

الاتصال بالمكلفين بالحوكمة وخطاب الإدارة

عند رصد مخالفة أو الاشتباه بها، يُبلّغ المراجع الإدارة عند المستوى الذي لا يقل عن المستوى الضالع في ارتكاب المخالفة. وإذا تورطت الإدارة العليا، يُوجَّه الاتصال مباشرةً إلى لجنة المراجعة أو مجلس الإدارة وفق معيار المراجعة المصري رقم 260.

تُضيف المعايير المحدثة الصادرة بقرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 متطلباً جديداً: إلزامية إصدار خطاب الإدارة (Management Letter) بموجب المعيار رقم 265، لإبلاغ المسؤولين عن الحوكمة كتابةً بأوجه القصور الجوهرية في نظام الرقابة الداخلية، وبخاصة ما يتعلق بالامتثال القانوني.

التوثيق المهني في ملف المراجعة

يستوجب معيار المراجعة المصري رقم 230 توثيق ما يلي في أوراق العمل:

- تفاصيل المخالفة المرصودة والأدلة المستندية المرتبطة بها.

- تقييم الأثر المالي والقانوني المحتمل على القوائم المالية.

- الاتصالات المتبادلة مع الإدارة والجهات الحكومية.

- توقيع وتأريخ أوراق العمل من معدّها، مع توثيق مراجعة المشرف لها.

التزام السرية والاستثناءات القانونية

يلتزم مراقب الحسابات بالمحافظة التامة على سرية بيانات العميل، غير أن هذا الالتزام يخضع لثلاثة استثناءات:

| الاستثناء | الحالة | الأساس القانوني |

|---|---|---|

| المتطلبات القضائية | صدور أمر قضائي من المحكمة أو النيابة العامة | قانون الإجراءات الجنائية |

| الالتزامات التشريعية السيادية | تشريعات مكافحة غسل الأموال والإرهاب | قانون مكافحة غسل الأموال وتمويل الإرهاب |

| حق الدفاع عن النفس | رفع العميل دعوى إهمال مهني ضد المراجع | قواعد السلوك المهني لمزاولي مهنة المحاسبة |

المقارنة مع المعيار الدولي ISA 250

يتطابق المعيار المصري رقم 250 مع نظيره الدولي في الأهداف العامة ومسؤوليات المراجع الجوهرية. غير أن ثمة فروقاً تستحق الإشارة:

| وجه المقارنة | معيار المراجعة المصري 250 | المعيار الدولي ISA 250 | معايير المراجعة السعودية |

|---|---|---|---|

| الجهة المصدِرة | رئيس مجلس الوزراء بناءً على مقترح الهيئة العامة للرقابة المالية | مجلس معايير المراجعة الدولي (IAASB) | الهيئة السعودية للمراجعين والمحاسبين (SOCPA) |

| آلية التحديث | تحديث شامل بقرار رئاسي رقم 3725 لسنة 2025 | تحديثات مستمرة ودورية من المجلس الدولي | تطبيق كامل للمعايير الدولية منذ 2017 |

| متطلبات NOCLAR | صيغة متوافقة مع القوانين الجنائية المصرية وقوانين السرية | إبلاغ خارجي فوري لحماية المصلحة العامة | مُدمجة مع مراعاة الأنظمة المحلية |

| هيكل التقرير | إشارة صريحة للامتثال للقانون 159 وقانون الضرائب | تركيز على عدالة العرض وفق إطار إعداد التقارير المقبول | فقرة امتثال لنظام الشركات والمتطلبات التنظيمية |

يكمن الفارق الرئيسي في ملف NOCLAR (عدم الامتثال للقوانين واللوائح). يمنح المعيار الدولي المراجع صلاحيات أوسع للإبلاغ الخارجي حتى لو تعارض مع السرية المهنية. أما في مصر، فقد جرى تكييف هذه القواعد في المعايير المحدثة بما يتوافق مع قانون العقوبات وقوانين حماية أسرار المهن.

الأخطاء الشائعة في تطبيق المعيار 250

- الخلط بين مسؤولية المراجع ومسؤولية الإدارة: يظن بعض المراجعين أنهم مُلزَمون بالتحقق من امتثال المنشأة لجميع التشريعات بالتفصيل، وهذا فهم مغلوط يتجاوز نطاق المعيار.

- إهمال القوانين ذات الأثر غير المباشر: التركيز على التشريعات المالية فقط، وتجاهل قوانين البيئة والسلامة التي قد تُهدد فرضية الاستمرارية.

- قصور التوثيق: الاكتفاء بملاحظات مختصرة عن المخالفات دون توثيق الأثر المالي والإجراءات المتخذة بما يستلزمه المعيار رقم 230.

- التأخر في الإبلاغ: إبلاغ الإدارة بالمخالفات في مراحل متأخرة من عملية المراجعة، مما يُضيّق هامش الاستجابة.

- إغفال القواعد القطاعية: عدم مراعاة التعليمات الرقابية الخاصة بالقطاع كتعليمات البنك المركزي، وهي تشريعات ذات أثر مباشر يستوجب فحصاً تفصيلياً.

- الاستناد إلى إفادات الإدارة دون تحقق مستقل: قبول تصريحات الإدارة بالامتثال دون الحصول على أدلة مستندية مؤيدة.

أسئلة شائعة حول معيار المراجعة المصري 250

هل يُلزم المعيار 250 مراقب الحسابات بالإبلاغ عن كل مخالفة قانونية؟

لا. يُلزم المراجع بالإبلاغ عن المخالفات ذات الأثر الجوهري على القوائم المالية أو فرضية الاستمرارية. المخالفات التشغيلية البسيطة التي لا تُؤثر ماليةً لا تستوجب بالضرورة تعديل تقرير المراجعة.

ما الفرق بين القوانين ذات الأثر المباشر وغير المباشر من منظور التزام المراجع؟

في القوانين ذات الأثر المباشر، يلتزم المراجع بالحصول على أدلة كافية تثبت الامتثال. أما في القوانين ذات الأثر غير المباشر، فيقتصر دوره على الاستفسار والمراقبة دون إجراء فحص قانوني متخصص.

ماذا يفعل المراجع إذا اشتبه بوجود مخالفة لكن الإدارة نفت ذلك؟

يتعين عليه توثيق الاشتباه والاستجابة الإدارية، ثم تقييم ما إذا كانت أدلة المراجعة المتوفرة كافية أو تحتاج إلى إجراءات إضافية. وإذا أُعيق عن الحصول على المعلومات، يُقيّم أثر ذلك على رأيه في تقرير المراجعة.

هل يختلف تطبيق المعيار 250 في البنوك عن الشركات الصناعية؟

نعم. للقطاع المصرفي تشريعات رقابية خاصة صادرة عن البنك المركزي تُعدّ قوانين ذات أثر مباشر، وتتطلب فحصاً تفصيلياً إضافياً لا يُطبَّق بالضرورة على القطاعات الأخرى.

هل يُعفي التقرير النظيف المراجعَ من المسؤولية إذا اكتُشفت مخالفة لاحقاً؟

التقرير النظيف يعني أن المراجع نفّذ إجراءاته المهنية وفق المعيار ولم يرصد تحريفات جوهرية. إذا ثبت أنه طبّق المعيار 250 بالكامل وأن المخالفة أُخفيت بطريقة احتيالية لم يكن بمقدوره اكتشافها، فلا يتحمل مسؤولية.

ما الجديد الذي أضافه قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025 لمعيار 250؟

أبرز الإضافات هي إلزامية إصدار خطاب الإدارة (Management Letter) بموجب المعيار 265 عند اكتشاف ضعف جوهري في الرقابة الداخلية على الامتثال، فضلاً عن تكييف قواعد NOCLAR لتتوافق مع القوانين المصرية.

هل يحق للمراجع الإفصاح عن بيانات العميل السرية لجهات خارجية؟

في الأحوال العادية، لا. لكن تُجيز ثلاثة استثناءات ذلك: الأمر القضائي الرسمي، والالتزامات التشريعية السيادية كتشريعات مكافحة غسل الأموال، وحق الدفاع عن النفس أمام القضاء.

متى يُعدّل المراجع تقريره بسبب مخالفة قانونية؟

يُعدّل التقرير إذا كانت المخالفة تُفضي إلى تحريف جوهري في القوائم المالية لم تُعالجه الإدارة، أو إذا كانت تُهدد فرضية الاستمرارية دون إفصاح كافٍ في القوائم.

المعايير المرتبطة

يعمل المعيار 250 ضمن منظومة متكاملة من المعايير المترابطة:

| المعيار | الاسم | طبيعة الارتباط بالمعيار 250 |

|---|---|---|

| معيار 220 | رقابة الجودة | يُحدد متطلبات إطلاع فريق العمل على البيئة التشريعية للعميل |

| معيار 230 | توثيق أعمال المراجعة | يفرض قواعد توثيق المخالفات في أوراق العمل |

| معيار 240 | الغش والتدليس | يتقاطع مع المعيار 250 عند المخالفات المتعمدة التي تنطوي على احتيال |

| معيار 260 | الاتصال بالمكلفين بالحوكمة | يُنظّم قنوات إبلاغ مجلس الإدارة ولجان المراجعة بالمخالفات المكتشفة |

| معيار 265 | إبلاغ أوجه القصور في الرقابة الداخلية | يُلزم بإصدار خطاب الإدارة عند ضعف الرقابة على الامتثال (مستجد 2027) |

| معيار 315 | تفهم المنشأة وبيئتها | حجر الأساس لفهم الإطار التنظيمي وتحديد القوانين المؤثرة |

| معيار 570 | الاستمرارية | يرتبط بالمعيار 250 عند تقييم أثر المخالفات على استمرار نشاط المنشأة |

رأي أ. أحمد فتحي

في الممارسة العملية، لاحظت أن الخطأ الأكثر شيوعاً لدى المراجعين في تطبيق المعيار 250 هو الاقتصار على الاستفسار الشفهي من الإدارة دون التحقق المستندي المستقل، ثم توثيق ذلك بجملة واحدة في ملف المراجعة. هذا النهج قد يُعرّض المراجع لمسؤولية مهنية كبيرة في حال اكتُشفت مخالفة لاحقاً.

النصيحة العملية: خصص ورقة عمل مستقلة لفحص الامتثال القانوني في كل عملية مراجعة، تشمل قائمة بالقوانين الجوهرية المطبقة على المنشأة، والأدلة التي جُمعت لإثبات الامتثال، والإجراءات المنفذة مع الجهات الخارجية. لا سيما في قطاعات كالبنوك وشركات التأمين والعقار التي تخضع لتعليمات رقابية متغيرة باستمرار، وحيث تتحول هذه التعليمات إلى قوانين ذات أثر مباشر يقع في صميم مسؤوليتك المهنية.

خلاصة معيار المراجعة المصري رقم 250

خلاصة معيار المراجعة المصري رقم 250 — مراعاة القوانين واللوائح

- يُصنّف القوانين إلى مجموعتين: ذات أثر مباشر على القوائم المالية تستوجب أدلة كافية، وذات أثر غير مباشر تستوجب استفساراً ومراقبة.

- تقع المسؤولية الكاملة عن الامتثال على الإدارة، ويسعى المراجع إلى تأكيد معقول لا مطلق.

- يلتزم المراجع بتنفيذ إجراءات محددة: فحص المراسلات الحكومية، الاستفسار من المستشار القانوني، فحص المحاضر، والحصول على خطابات التمثيل.

- يُبلَّغ عن المخالفات للمستوى الإداري المناسب، وتُوثَّق في ملف المراجعة وفق متطلبات المعيار 230.

- تُجيز ثلاثة استثناءات الإفصاح للجهات الخارجية: الأمر القضائي، التشريعات السيادية، والدفاع عن النفس.

- أضافت المعايير المحدثة الصادرة عام 2025 (للتطبيق من 2027) إلزامية خطاب الإدارة وتكييفاً محلياً لقواعد NOCLAR.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.

One Response