تحليل نقطة التعادل(break-even point analysis).: ضروري لأى منشاة ان تحدد وتحلل نقطة التعادل للإنتاج. للتوضيح هي: عدد الوحدات المنتجة والتي يتساوى فيه التكاليف مع الإيرادات. وبالتالي ، فان الإنتاج اكثر من هذه الوحدات يحقق إيرادات. ،و الإنتاج اقل من هذه الوحدات يحقق خسارة.

تمهيد يلزم على المنشاة تحديد بعض العناصر للوصول لنقطة التعادل الخاصة بها ومنها الإيرادات المتوقعة. ، و التكاليف الاجمالية التي لديها والفصل ما بين ما هو ثابت ومتغير.

الإيرادات الاجمالية = سعر بيع الوحدة × إجمالي الوحدات المباعة.

التكاليف الاجمالية = التكاليف الثابتة + التكاليف المتغيرة.

حيث ان التكاليف المتغيرة هي (تكلفة متغيرة للوحدة × عدد الوحدات).

تحليل نقطة التعادل (عدد وحدات التعادل)

هل بكسب ام بخسر؟ هل المشروع يحقق أرباح ام خسائر؟

نقطة التعادل هي محاولة المنشاة الوصل لعدد وحدات الإنتاج الذى بإنتاجه تكون (الإيرادات = التكاليف). ونتيجة لذلك ، تحاول زيادة الإنتاج عنها لبدء تحقيق أرباح. وفى سبيل ذلك ، تستخدم المعادلة التالية:-.

سعر بيع الوحدة × إجمالي الوحدات =التكاليف الثابتة + (التكلفة المتغيرة للوحدة × إجمالي الوحدات). أي↡.

(سعر بيع الوحدة × إجمالي الوحدات) – (تكلفة متغيرة للوحدة × إجمالي الوحدات) = التكاليف الثابتة. أي↡.

إجمالي الوحدات × (سعر بيع الوحدة – تكلفة متغيرة للوحدة) = التكاليف الثابتة. أي↡.

إجمالي الوحدات= التكاليف الثابتة ÷ (سعر بيع الوحدة – تكلفة متغيرة للوحدة). ، و بتطبيق المعادلة ، على إي بيانات للشركة نستطيع الوصول لحجم الإنتاج الأدنى والذى يحقق التعادل بين الإيرادات والمصروفات.

حالة عملية في ظل وجود منتج وحيد (عدد وحدات التعادل)

قيام المنشاة بإنتاج منتج واحد يكون من السهل جدا حساب نقطة التعادل. ، ومثال لذلك ، قامت احدي السيدات بعمل مشروع لتقديم وجبات الطعام. و كانت ، تكلفة ايجار المحل هي 7000$,سعر الوجبة 100$,التكلفة المتغيرة للوجبة 50$. احسب عدد الوجبات الذى يحقق نسبة التعادل. إجمالي الوحدات= التكاليف الثابتة ÷ (سعر بيع الوحدة - تكلفة متغيرة للوحدة).إجمالي الوحدات= 7000$ ÷ (100$ - 50$)= 140وجبة. ، وبناء علية ، يتحقق الأرباح بعد انتاج 140 وجبة.

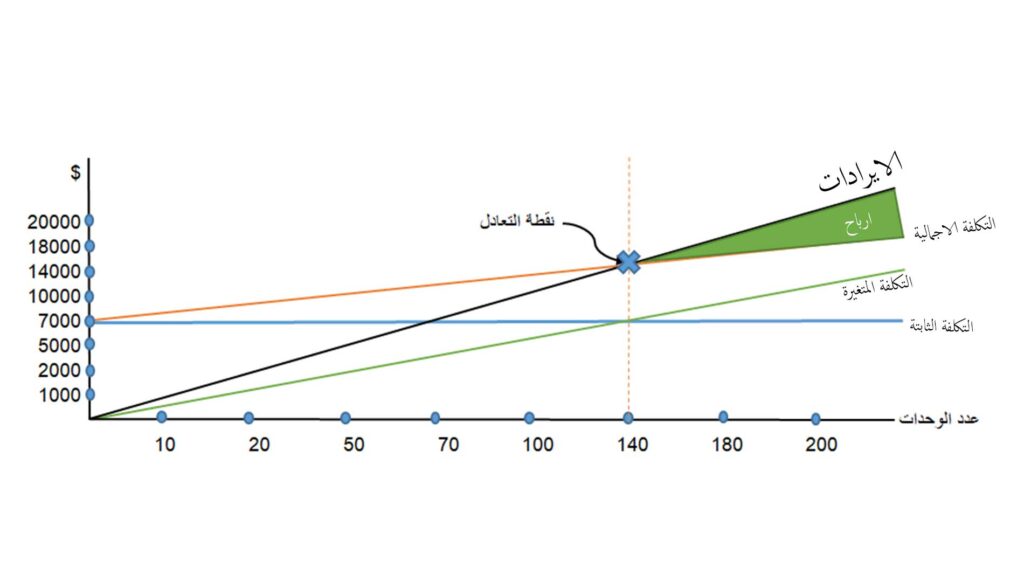

تحديد نقطة التعادل بيانيا (عن طريق الرسم البياني)

يمكن أيضا ، الوصول لنقطة التعادل عن طريق الرسم البياني. حيث ، يمكننا رسم بيانات المنشاة التقديرية. وبتحليلها ، يمكننا معرفة نقطة تلاقى الإيرادات والتكاليف. وفى هذه النقطة ، تتحدد وحدات الإنتاج التي تحقق التعادل. وذلك ، كما بالمثال التالي ، بفرض نفس بيانات المثال السابق. وهو ، تكلفة ثابتة 7000$, سعر بيع الوحدة هو100$,التكلفة المتغيرة للوحدة 50$.

| 200 | 180 | 140 | 100 | 70 | 50 | 20 | 10 | عدد الوحدات المتوقعة |

| 10000 $ | 9000 $ | 7000 $ | 5000 $ | 3500 $ | 2500 $ | 1000 $ | 500 $ | إجمالي تكلفة متغيرة |

| 7000 $ | 7000 $ | 7000 $ | 7000 $ | 7000 $ | 7000 $ | 7000 $ | $ 7000 $ | إجمالي تكلفة ثابتة |

| 17000 $ | 16000 $ | 14000 $ | 12000 $ | 10500 $ | 9500 $ | 8000 $ | 7500 $ | إجمالي التكاليف |

| 20000 $ | 18000 $ | 14000 $ | 10000 $ | 7000 $ | 5000 $ | 2000 $ | 1000 $ | إجمالي الإيرادات |

أهميتها في محاسبة التكاليف

تحليل نقطة التعادل مهم لكل محاسبي التكاليف. بل يسبقها أيضا خطوه فصل التكاليف الثابتة عن المتغيرة. ، ام تحليل تقطه التعادل فتكمن أهميته لمحاسب التكاليف في معرفته أولا الطاقة الإنتاجية للكيان الذي يعمل به سواء كان مصنعا او غيره ثم تحديد عدد الوحدات الذي لا ينبغي ان يقل الإنتاج عنه لتحقيق الربح.وفي الختام ، عزيزي قارئ المقال. اذا كنت مهتما ، بتحديد حجم الإنتاج الذي يحقق لك التعادل. فتصفح رابط اعرف المزيد التالي. فسيمكنك من خلاله وضع بيانات انتاجك وهو يستنتج لك حجم انتاج التعادل الخاص بمشروعك. وللتوضيح ، ضع في خانة Fixed Costs تكاليف مشروعك الثابتة, وفى خانة Variable Cost Per Unit تكاليف الوحدة المتغيرة,Selling Price Per Unit ضع فيها سعر بيع الوحدة,Expected Unit Sales ضع الوحدات المتوقع انتاجها. ثم بعد ذلك اضغط calculat ، وسيقوم الموقع بالعملية الحسابية نيابة عنك.تحليل نقطة التعادل لأكثر من منتج تصفح الرابط التالي.

كيف احدد نقطه التعادل عبر موقع aa.finance

اذا كنت صاحب مشروع ولا تستطيع التعامل مع الاكسل. ، فقط يمكنك التعامل مع الجدول التالي لحساب نقطة التعادل لمشروعك.

- كل ما عليك وضع التكلفة المتغيرة للمنتج والمقصود بها تكلفه القطعة الواحدة من المنتج.

- ثم وضع التكاليف الثابتة للمشروع مثل الايجار وخلافة .

- ثم وضع سعر بيع المنتج او القطعة الواحدة .

- ستجد ان الجدول حسب لك نقطة التعادل او حدد لك حجم الإنتاج الذي يحقق لمشروعك التعادل.

- وذلك من الرابط التالى .

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.

One Response