| البيان | التفاصيل |

|---|---|

| رقم المعيار | 210 |

| الاسم | الاتفاق على شروط ارتباطات المراجعة |

| تاريخ الإصدار | 2025 (قرار رئيس مجلس الوزراء رقم 3725 لسنة 2025) |

| تاريخ التطبيق الإلزامي | الفترات المالية التي تبدأ في أو بعد 1 يناير 2027 |

| المعيار الدولي المقابل | ISA 210 |

| المعيار السابق | نسخة 2008 (قرار وزير الاستثمار رقم 166 لسنة 2008) – ملغاة بالكامل |

| المعايير المرتبطة | 200، 220، 265، 600 |

مقدمة

معيار المراجعة المصري رقم 210 هو المعيار الذي يُترجم الأهداف الفلسفية العامة الواردة في معيار المراجعة المصري رقم 200 إلى قرار عملي أول يتخذه المراجع: هل يقبل هذا الارتباط أصلًا، وبأي شروط؟ هذا المقال جزء من موسوعة معايير المراجعة المصرية الشاملة، وللاطلاع على الإطار التشريعي العام للتحديث الشامل لمعايير المراجعة (قرار 3725/2025 وما تلاه)، يُرجى الرجوع إلى تلك الصفحة. هنا سنركّز حصريًا على مضمون معيار 210 ذاته: شروط ارتباطات المراجعة، وخطاب الارتباط، وحالات المكونات والمراجعة المشتركة.

أهداف معيار 210

يهدف معيار المراجعة المصري رقم 210 إلى:

- وضع شروط قبول أو استمرار ارتباطات المراجعة.

- التأكد من توافر الشروط المسبقة للمراجعة.

- تحديد مسؤوليات كل من الإدارة والمراجع بوضوح قبل بدء العمل.

- تنظيم محتوى خطاب الارتباط.

- معالجة تغيير شروط الارتباط أثناء التنفيذ.

مخطط سير قرار قبول الارتباط

(هل يظل التكليف مناسباً؟)

نطاق المعيار وأساسه التشريعي المباشر

يحمل معيار المراجعة المصري رقم 210 في نسخته المحدثة عنوان “الاتفاق على شروط ارتباطات المراجعة”، وقد صدر ضمن الحزمة الشاملة بقرار رئيس مجلس الوزراء رقم 3725 لسنة 2025، مع إلغاء كامل لما كان مقررًا سابقًا بموجب قرار وزير الاستثمار رقم 166 لسنة 2008. ويستند المعيار في ديباجته إلى ذات الأساس التشريعي الحاكم لمهنة المراجعة في مصر: القانون رقم 159 لسنة 1981 بشأن شركات المساهمة ولائحته التنفيذية، والقانون رقم 95 لسنة 1992 بشأن سوق رأس المال، والقانون رقم 10 لسنة 2009 بتنظيم الرقابة على الأسواق والأدوات المالية غير المصرفية.

يحكم هذا المعيار اللحظة التي تسبق أي عمل ميداني في المراجعة: القرار بقبول التكليف، وتوثيق شروطه كتابةً قبل البدء الفعلي في أي إجراء تنفيذي.

الربط الجديد بنظام إدارة الجودة بالمكتب (ESQM 1)

يمثل هذا الربط أبرز فارق جوهري بين النسخة المحدثة والنسخة التقليدية للمعيار. ففي الإصدار القديم، كان خطاب الارتباط يُنظر إليه كأداة تعاقدية ثنائية بحتة بين المراجع والعميل. أما في النسخة المحدثة، فإن قرار قبول الارتباط – أو الاستمرار فيه لعملاء قائمين – أصبح جزءًا لا يتجزأ من نظام إدارة الجودة الشامل داخل المكتب المهني (ESQM 1)، بمعنى أن قبول أي عميل جديد لم يعد قرارًا فرديًا يتخذه شريك التكليف بمعزل عن باقي المكتب، بل مرحلة موثقة ضمن منظومة تقييم مخاطر شاملة على مستوى المكتب بأكمله.

عمليًا، هذا يعني أن مكتب المراجعة مُطالَب – قبل إرسال أي خطاب ارتباط – بدراسة موثقة تشمل:

- التحقق من نزاهة إدارة وملاك المنشأة، لتجنب الارتباط بكيانات مشبوهة.

- تقييم مخاطر التزام المنشأة بالقوانين واللوائح السارية.

- التأكد من قدرة فريق العمل المكلَّف على الالتزام الكامل بمتطلبات الاستقلال والكفاءة الفنية اللازمة.

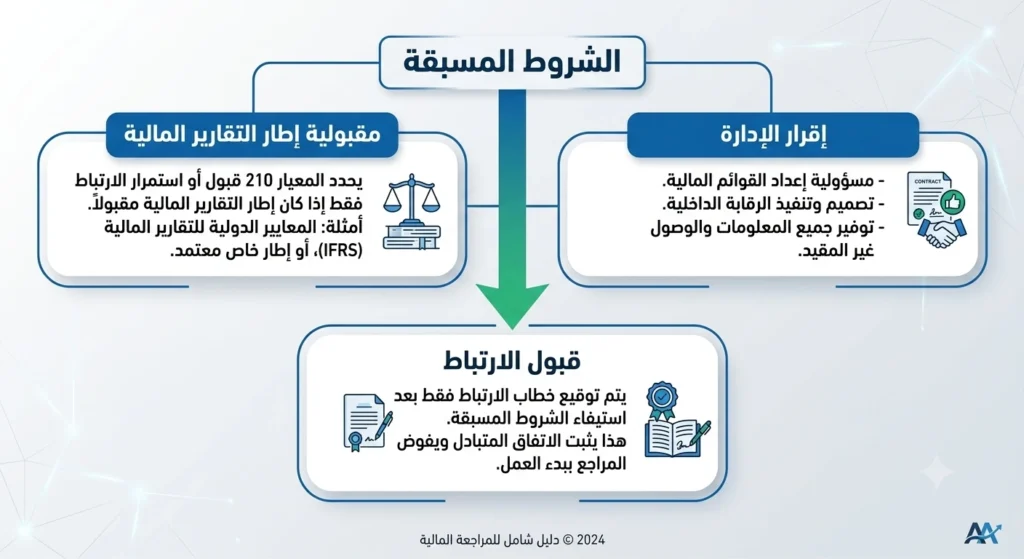

الشروط المسبقة للمراجعة (Preconditions for an Audit)

لا يجوز لمراقب الحسابات قبول أي ارتباط قبل التحقق من ركيزتين أساسيتين:

1. مقبولية إطار التقارير المالية المطبَّق

يفحص المراجع مدى ملاءمة الإطار المحاسبي الذي تعتمده الإدارة، ويكون ذلك في معظم الحالات وفقًا لمعايير المحاسبة المصرية، ما لم يتطلب أو يسمح التشريع أو الجهة الرقابية المختصة بتطبيق إطار آخر لإعداد التقارير المالية، مع مراعاة طبيعة الكيان، والهدف من إعداد القوائم، والمتطلبات القانونية الحاكمة له.

2. إقرار الإدارة الكتابي بمسؤولياتها الأصيلة

لا يبدأ المراجع أي عمل ميداني ما لم تُقرّ الإدارة كتابةً بمسؤوليتها عن:

- إعداد وعرض القوائم المالية عرضًا عادلًا وخاليًا من التحريفات الجوهرية.

- تصميم وتطبيق وصيانة نظام رقابة داخلية فعّال يحمي الأصول ويمنع/يكتشف الغش والخطأ.

- تمكين المراجع من حق الاطلاع غير المقيد على كل السجلات والوثائق والمعلومات، وحرية الاتصال بأي شخص داخل الكيان.

إذا امتنعت الإدارة عن هذا الإقرار، أو حاولت فرض قيود على نطاق العمل تؤدي مسبقًا إلى امتناع محتمل عن إبداء الرأي، فالمعيار يُلزم المراجع برفض التكليف من البداية – إلا إذا كان ملزَمًا بقبوله بموجب قانون خاص.

ملاحظة تحريرية: يتقاطع هذا البند مباشرة مع معيار 265 المحدَّث (خطاب الإدارة/Management Letter الإلزامي عن نقاط الضعف الجوهرية في الرقابة الداخلية) – يُنصح بربطه داخليًا فور نشر مقاله الفرعي.

مثال عملي – رفض الارتباط طلبت شركة من المراجع مراجعة قوائمها المالية، لكنها رفضت السماح له بالاطلاع على عقود العملاء الجوهرية. النتيجة: يجب على المراجع رفض الارتباط؛ فتقييد نطاق الاطلاع قبل بدء العمل يخالف الشرط المسبق الخاص بإقرار الإدارة بتمكين المراجع من حق الاطلاع غير المقيد.

محتويات خطاب الارتباط

| التصنيف | البند التعاقدي | الغرض الفني والأثر القانوني |

|---|---|---|

| بنود إلزامية أساسية | هدف ونطاق المراجعة | تحديد القوائم المالية والفترات الخاضعة للفحص بدقة |

| بنود إلزامية أساسية | مسؤوليات مراقب الحسابات | توضيح سعيه للحصول على تأكيد معقول بخلو القوائم من تحريف جوهري |

| بنود إلزامية أساسية | مسؤوليات الإدارة | إعادة تأكيد مسؤوليتها عن الرقابة الداخلية وإعداد القوائم ومنع الاحتيال |

| بنود إلزامية أساسية | إطار التقارير المالية المطبَّق | التسمية الصريحة للنظام المحاسبي المتبع (معايير المحاسبة المصرية) |

| بنود إلزامية أساسية | الشكل والمضمون المتوقع للتقرير | إقرار الطرفين بالصيغة التقديرية، مع احتمال اختلافها فعليًا بناءً على نتائج الفحص |

| بنود مستحدثة | السرية وحماية البيانات | حماية البيانات المالية وغير المالية من التسريب |

| بنود مستحدثة | أسس احتساب الأتعاب والسداد | يمنع تأثر استقلالية المراجع بأي نزاع مالي مستقبلي |

| بنود مستحدثة | التنبيه على فقرة لفت الانتباه | احتمال تضمّن التقرير فقرة توجّه نظر المستخدمين لإفصاحات معينة وفق معيار 706 |

| بنود مشروطة/تنسيقية | الاستعانة بمراجعين آخرين/خبراء | يُدرَج عند الحاجة لمراجعي فروع أو خبراء مستقلين لتقييم أصول عينية |

| بنود مشروطة/تنسيقية | الترتيبات مع المراجع السابق | تنسيق مع المراجع السلف في أول مراجعة، لضمان سلامة الأرصدة الافتتاحية |

خطاب ارتباط واحد أم عدة خطابات؟ حالة مكونات المجموعة

عندما يكون مراقب حسابات الشركة الأم هو نفسه مراقب حسابات كياناتها التابعة (فروع، أقسام، شركات وليدة)، فقرار إرسال خطاب ارتباط منفصل لكل مكون يخضع لتقدير مهني يرتبط مباشرة بمعيار 600 (مراجعة قوائم المجموعات المالية):

| العامل المحدد | الأثر على القرار |

|---|---|

| جهة التعيين القانونية لمراقب المكوّن | إذا كانت مستقلة (كتعيين من الجمعية العامة للفرع)، يتعين خطاب منفصل |

| إصدار تقرير مراجعة مستقل للمكوّن | التزام قانوني بتقرير مستقل يستوجب خطابًا منفصلًا |

| المتطلبات التشريعية والرقابية السارية | بعض القوانين تفرض ارتباطات مستقلة وموثقة للفروع |

| نطاق الاعتماد على مراجعين آخرين | مدى اعتماد المراجع الرئيسي على مراجعين محليين آخرين للمكوّن |

| نسبة ملكية وسيطرة الشركة الأم | تؤثر على درجة دمج الارتباط |

| استقلالية إدارة الكيان التابع | استقلالية إدارية وتشغيلية واسعة تُرجّح خطابًا منفصلًا |

متى يُصاغ خطاب ارتباط جديد في المراجعة المتكررة؟

لا يُلزم المعيار بخطاب ارتباط جديد كل عام في حالات المراجعة المستمرة، لكنه يُلزم المراجع بتقدير ما إذا كانت الظروف تستدعي تحديث الشروط أو مجرد تذكير العميل بها. أبرز المسوّغات الفنية لإصدار خطاب جديد:

| فئة التغيير | مثال |

|---|---|

| سوء فهم العميل للعملية | مؤشرات على عدم فهم الإدارة لنطاق المراجعة أو حدود مسؤولية المراقب |

| تعديل شروط الارتباط | الاتفاق على فحص إضافي أو تعديل جدول تسليم التقارير |

| تغيّر الإدارة التنفيذية العليا | تعيين إدارة مالية جديدة أو تغيير مجلس الإدارة |

| تغيّر هيكل الملكية | استحواذ مساهمين جدد على حصص مسيطرة |

| تغيّر طبيعة النشاط | توسّع تشغيلي كبير أو دخول قطاعات جديدة |

| تغيّر البيئة التشريعية | صدور قرارات جديدة من الهيئة العامة للرقابة المالية |

| تغيّر إطار التقارير المالية | تحوّل المنشأة لإطار محاسبي جديد كليًا |

تغيير شروط الارتباط أثناء التنفيذ: الضوابط والانسحاب

قد تطلب الإدارة أثناء التنفيذ تخفيض مستوى التأكيد المطلوب (مثل التحول من مراجعة كاملة إلى فحص محدود أو إجراءات متفق عليها). هنا يفرض المعيار رقابة صارمة:

- مبررات مقبولة: تغيّر حقيقي في ظروف المنشأة، أو سوء فهم مبرر لطبيعة الخدمة المطلوبة عند بداية الارتباط.

- مبررات مرفوضة: طلب يهدف للتغطية على معلومات غير صحيحة أو ناقصة، أو لمنع المراجع من الحصول على أدلة كافية لتفادي رأي متحفظ أو امتناع عن إبداء الرأي.

إذا لم توجد مبررات مقبولة ورفضت الإدارة الاستمرار وفق الخطاب الأصلي، يلتزم المراجع بـ:

- الانسحاب الفوري من المهمة، إذا سمحت القوانين واللوائح السارية بذلك.

- تقييم التزاماته بإبلاغ جهات أخرى بظروف الانسحاب ودواعيه – المسؤولين عن الحوكمة، الجمعية العامة للمساهمين، والجهات الرقابية المختصة.

مثال عملي – تغيير الارتباط بدأت المهمة كمراجعة كاملة. وبعد اكتشاف المراجع أخطاء جوهرية أثناء الفحص، طلبت الإدارة تحويل المهمة إلى فحص محدود بدلًا من المراجعة الكاملة. النتيجة: لا يجوز للمراجع قبول هذا التغيير إذا كان الغرض الحقيقي منه هو تجنّب إصدار رأي متحفظ أو معدَّل على القوائم المالية الكاملة.

المراجعة المشتركة: خصوصية مصرية

تسمح البيئة المصرية – بل تفرض في بعض الحالات – بتعيين أكثر من مراقب حسابات مستقل للشركة الواحدة (Joint Audit)، خاصة في البنوك والمؤسسات المالية وبعض الشركات القابضة، وبموجب قانون الشركات رقم 159 لسنة 1981 يكون المراقبون في هذه الحالة مسؤولين بالتضامن عن أعمال المراجعة. هذه المسؤولية التضامنية تفرض على المراجعين المشتركين تنسيقًا دقيقًا لتوزيع العمل وأتعاب كل مكتب وشروط التقرير المشترك.

نظرًا لاتساع هذا الموضوع وتفرّعه، خُصِّص له مقال مستقل مفصَّل يتناول المراجعة المشتركة بكل جوانبها الفنية والقانونية.

الأخطاء الشائعة

- اعتبار خطاب الارتباط مجرد إجراء شكلي لا قيمة قانونية فعلية له.

- قبول العميل قبل إتمام تقييم الاستقلال والكفاءة الفنية للفريق.

- عدم تحديث خطاب الارتباط عند تغيّر نشاط العميل جوهريًا.

- تجاهل تقييم نزاهة الإدارة والملاك قبل قبول التكليف.

- الاعتقاد الخاطئ بأن خطاب الارتباط يتجدد تلقائيًا كل سنة دون الحاجة لأي تقدير مهني.

الأسئلة الشائعة لمعيار المراجعة المصري رقم 210

ما هو معيار المراجعة المصري رقم 210؟

هو المعيار الذي ينظم الاتفاق على شروط ارتباطات المراجعة، ويحدد متى يُقبل التكليف، وما الذي يجب توثيقه في خطاب الارتباط.

ما المقصود بالشروط المسبقة للمراجعة؟

هي ركيزتان لا يبدأ المراجع عمله دون التحقق منهما: مقبولية إطار إعداد التقارير المالية المطبَّق، وإقرار الإدارة الكتابي بمسؤولياتها عن القوائم المالية والرقابة الداخلية وتمكين المراجع من الاطلاع غير المقيد.

هل خطاب الارتباط إلزامي؟

نعم، لا يجوز بدء أي عمل ميداني في المراجعة قبل توثيق شروط الارتباط كتابةً والحصول على توقيع الإدارة عليها.

هل يجب إصدار خطاب جديد كل سنة؟

لا بالضرورة في حالات المراجعة المستمرة، لكن المراجع مُلزَم بتقدير ما إذا كانت الظروف (تغيّر الإدارة، الملكية، النشاط، أو التشريع) تستدعي تحديث الخطاب أو الاكتفاء بتذكير العميل بشروطه القائمة.

متى يرفض المراجع التكليف؟

عندما تمتنع الإدارة عن الإقرار كتابةً بمسؤولياتها، أو تفرض قيودًا على نطاق العمل قبل البدء تجعل الامتناع عن إبداء الرأي أمرًا شبه مؤكد.

ما الفرق بين معيار 210 و220؟

معيار 210 يحكم قرار قبول الارتباط وتوثيق شروطه مع العميل، بينما معيار 220 يحكم كيفية إدارة جودة هذا الارتباط داخليًا من لحظة قبوله وحتى إصدار التقرير.

ما علاقة معيار 210 بمعيار 200؟

معيار 200 يفرض على المراجع تقييم مدى قبول إطار إعداد التقارير المالية كجزء من أهدافه العامة، ومعيار 210 يترجم هذا التقييم إلى قرار عملي وموثَّق بقبول الارتباط من عدمه.

💡 رأي أ. أحمد فتحي

من واقع ممارستي كمحاسب قانوني ومراقب حسابات مرخص، أرى أن أخطر تغيير عملي في معيار 210 المحدث ليس في شكل خطاب الارتباط نفسه، بل في ربط قبول العميل بنظام إدارة الجودة الشامل للمكتب (ESQM 1). فكثير من المكاتب الصغيرة والمتوسطة في مصر ما زالت تتعامل مع “قبول العميل” كخطوة إدارية شكلية يتخذها الشريك المسؤول بمفرده، بينما المعيار الجديد يحوّلها إلى قرار مؤسسي موثق يتحمل المكتب بأكمله مسؤوليته. من واقع خبرتي، المكاتب التي لا تبني الآن – قبل بدء التطبيق الإلزامي للمعايير المحدثة.- نموذجًا داخليًا موثقًا لتقييم نزاهة العميل ومخاطر الاستقلال قبل كل ارتباط جديد، ستجد نفسها أمام فجوة امتثال حقيقية في أول تفتيش من الهيئة العامة للرقابة المالية بعد التطبيق الإلزامي.

علاقة معيار المراجعة المصري رقم 210 بالمعايير التالية

معيار 600 – يحكم مراجعة قوائم المجموعات المالية، وتحديدًا قرار إصدار خطابات ارتباط منفصلة لمكونات المجموعة.

معيار 200 – يفرض تقييم مقبولية إطار التقارير المالية الذي يبني عليه معيار 210 قرار قبول الارتباط.

معيار 220 – يحكم إدارة الجودة الداخلية للارتباط بعد قبوله بموجب معيار 210 وحتى إصدار التقرير.

معيار 265 – يُلزم بإبلاغ الإدارة كتابةً بنقاط الضعف الجوهرية في الرقابة الداخلية، وهو امتداد مباشر لإقرار الإدارة المطلوب ضمن الشروط المسبقة.

خلاصة معيار المراجعة المصري رقم 210

- ✔ لا تبدأ المراجعة قبل توافر الشروط المسبقة.

- ✔ تأكد من مقبولية إطار إعداد التقارير المالية.

- ✔ احصل على إقرار الإدارة بمسؤولياتها.

- ✔ وثّق جميع الشروط في خطاب الارتباط.

- ✔ لا تقبل تغيير الارتباط إذا كان الهدف إخفاء تحريفات جوهرية.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.