تعد محاسبة التكاليف هي العصب الحيوي لأي منشأة تسعى للاستمرار والنمو؛ فهي لا تقتصر فقط على تسجيل الأرقام، بل هي العلم الذي يمنح الإدارة “الرؤية” اللازمة لتسعير المنتجات، والرقابة على الهدر، واتخاذ قرارات استراتيجية مصيرية.

في هذا الدليل الشامل، قمنا بتجميع وخلاصة سنوات من الخبرة المهنية لتقديم مرجع متكامل يربط بين الأطر النظرية والمعايير الدولية (IAS) وبين التطبيق العملي باستخدام النماذج الرياضية والإكسيل.

أولاً: مفاهيم ومبادئ محاسبة التكاليف (الأساس المحاسبي)

قبل الغوص في الحسابات المعقدة، يجب على المحاسب المحترف فهم “فلسفة التكلفة”. بدون تبويب صحيح، تصبح التقارير المالية مضللة.

1. ما هي محاسبة التكاليف؟

هي فرع من فروع المحاسبة يهتم بتجميع وتسجيل وتحليل بيانات التكلفة لتحديد تكلفة الوحدة المنتجَة (سواء كانت سلعة أو خدمة) والرقابة عليها، مما يساعد الإدارة في التخطيط والرقابة.

2. تبويب التكاليف (أساس التنظيم)

لا يمكن إدارة ما لا يمكن قياسه، ولا يمكن قياس ما لا يمكن تصنيفه. تبويب التكاليف هو الخطوة الأولى لبناء نظام تكاليف سليم، حيث يتم تقسيم التكاليف حسب:

- النوع: (مواد، أجور، مصروفات).

- الوظيفة: (إنتاجية، تسويقية، إدارية).

- علاقتها بوحدة المنتج: (مباشرة وغير مباشرة).

- علاقتها بحجم النشاط: (ثابتة، متغيرة، مختلطة).

للتوسع في هذا الجانب، يمكنك مراجعة مقالنا التفصيلي: > 🔗 دليل تبويب التكاليف: الأنواع والتقسيمات الأساسية

ثانياً: محاسبة تكاليف عناصر الإنتاج

يتكون أي منتج من ثلاثة عناصر أساسية، ولكل عنصر طريقة محاسبية ورقابية خاصة نوضحها فيما يلي:

1. تكلفة المواد (المخزون)

المواد هي العنصر الأكبر غالباً في تكلفة المنتج، لذا فإن إدارتها تتطلب دقة متناهية وفق المعايير الدولية.

- المعيار المحاسبي: يجب فهم متطلبات معيار المخزون (IAS 2) لضمان القياس السليم.

- طرق تقييم المنصرف من المخازن:

- طريقة الوارد أولاً يصرف أولاً (FIFO): المثالية في أوقات التضخم. اقرأ التفاصيل هنا

- طريقة المتوسط المرجح (Weighted Average): الأكثر توازناً وشيوعاً. شرح الطريقة

- طريقة الوارد أخيراً يصرف أولاً (LIFO): ورغم عدم قبولها في المعايير الدولية حالياً، إلا أنها تُدرس لفهم أثرها الضريبي. تعرف عليها

- الرقابة والجرد: معالجة العجز والتالف المحاسبية لضمان سلامة القوائم المالية.

2. تكلفة العمل (الأجور)

لا تقتصر تكلفة العامل على راتبه فقط، بل تشمل التأمينات والبدلاء والوقت الضائع.

3.التكاليف الصناعية غير المباشرة (Manufacturing Overheads) – معضلة التكاليف غير المباشرة

وهي “الصداع” المحاسبي الجميل، وتشمل كل المصاريف التي تدعم الإنتاج دون أن تلمسه بشكل مباشر (مثل إيجار المصنع، إهلاك الآلات، ورواتب المشرفين).

- إهلاك الأصول: لا تنسَ أن الإهلاك جزء لا يتجزأ من التكاليف الصناعية.

- 🔗 دليل تخصيص التكاليف غير المباشرة وطرق توزيعها

ملاحظة مهنية من “المحاسب العربي”:

نصيحة إضافية: عند تطبيق أي نظام تكاليف، ابدأ دائماً بتحديد “مراكز التكلفة” بدقة، لأن الخطأ في توزيع التكاليف غير المباشرة (Overheads) هو السبب الرئيسي في اتخاذ قرارات تسعير خاطئة قد تؤدي لخسارة الشركة رغم وجود مبيعات.

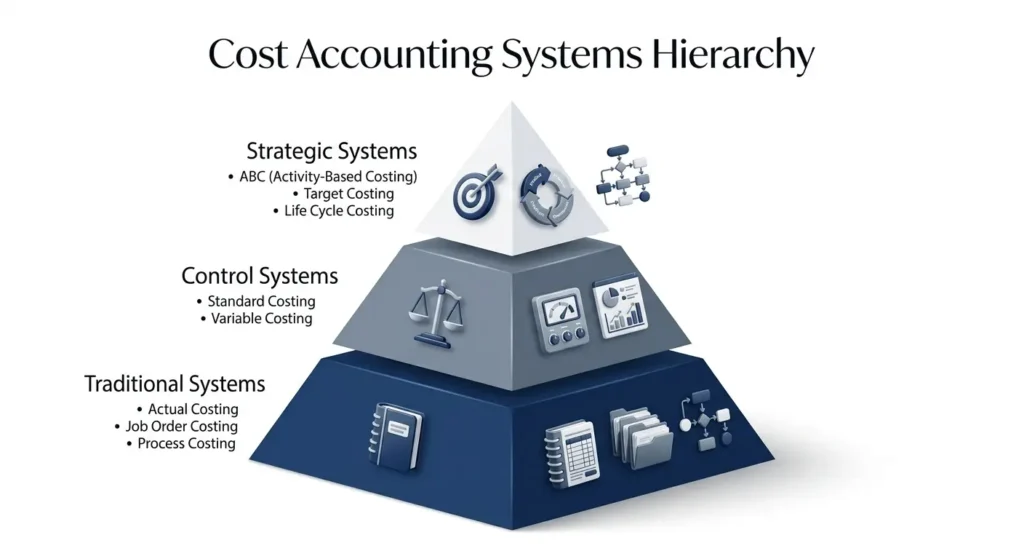

ثالثاً: أنظمة قياس وتخصيص التكاليف (خارطة الأنظمة المحاسبية لقياس وتخصيص التكاليف)

بعد فهم العناصر، ننتقل إلى كيفية “تجميع” هذه التكاليف بناءً على طبيعة نشاط الشركة، وهنا تبرز الحاجة لأنظمة محاسبية دقيقة:الترتيب: (أوامر -> مراحل -> أنشطة ABC -> معيارية). هذا التسلسل يمثل التطور التاريخي والمنطقي لمحاسبة التكاليف.

المجموعة الأولى: الأنظمة حسب زمن القياس (متى نحسب؟)

1. نظام التكاليف الفعلية (Actual Costing)

قبل الدخول في الأنظمة التقديرية أو المعيارية، يجب أن نفهم النظام الأساسي الذي يعتمد على تسجيل التكاليف بمجرد حدوثها فعلياً. في هذا النظام، لا يتم حساب تكلفة المنتج إلا بعد الانتهاء من العملية الإنتاجية وتوافر الفواتير والمستندات الحقيقية.

- الفكرة الجوهرية: يعتمد النظام على مبدأ “التاريخية”؛ حيث يتم تحميل المنتج بالتكاليف الحقيقية التي أُنفقت بالفعل على المواد الخام، أجور العمال، والمصاريف الصناعية غير المباشرة، دون الاعتماد على أي تنبؤات.

- المعادلة الأساسية:إجمالي التكلفة الفعلية = تكلفة المواد المباشرة الفعلية + تكلفة الأجور المباشرة الفعلية + التكاليف الصناعية غير المباشرة الفعلية

أو بصيغة أكثر اختصاراً للنسخ:

تكلفة المنتج الفعلية = مواد فعلية + أجور فعلية + أعباء إضافية فعلية - متى يُستخدم؟: في المنشآت الصغيرة أو في بيئات العمل التي لا تتسم بالتعقيد، وكذلك كمرجع أساسي للمقارنة في الأنظمة الأخرى (مثل النظام المعياري).

- المميزات والعيوب:

- الميزة: يوفر أرقاماً دقيقة وواقعية لما تم صرفه فعلياً، مما يجعله مقبولاً تماماً للأغراض الضريبية والتقارير المالية الخارجية.

- العيب: يعيبه “البطء”؛ فلا يمكن معرفة تكلفة المنتج إلا بعد انتهاء الفترة المحاسبية، كما أنه لا يوفر معايير للرقابة (أي لا يمكننا معرفة ما إذا كان هناك إسراف أم لا لأننا لا نملك معياراً للمقارنة).

اقراء مقال (نظام التكاليف الفعلية)

2. محاسبة التكاليف المعيارية (Standard Costing)

هي نظام رقابي يعتمد على تحديد “ما يجب أن تكون عليه التكلفة” مسبقاً قبل بدء عملية الإنتاج الفعلي.

- الفكرة الجوهرية: يتم وضع “معايير” محددة لتكلفة المواد، الأجور، والتكاليف الإضافية بناءً على ظروف تشغيل طبيعية وكفؤة. في نهاية الفترة، يتم مقارنة التكاليف الفعلية مع هذه التكاليف المعيارية.

- تحليل الانحرافات (Variance Analysis): هو قلب هذا النظام؛ حيث يتم استخراج الفرق بين الفعلي والمعياري لتحديد أسباب الإسراف أو الكفاءة (سواء في سعر المواد أو كفاءة العمالة).

- الميزة: تعمل كأداة قوية للرقابة الإدارية، وتقييم الأداء، والتحفيز، ورسم الخطط المستقبلية والموازنات.

يمكنك فراءة مقال التكاليف المعيارية كامل الان

المجموعة الثانية: الأنظمة حسب طبيعة النشاط (كيف نجمع؟)

3. نظام تكاليف الأوامر الإنتاجية (Job Order Costing)

هذا النظام هو المثالي للشركات التي تنتج منتجات متميزة أو مخصصة بناءً على طلب العميل (مثل شركات المقاولات أو المطابع).

4.نظام تكاليف المراحل الانتاجية

“بينما يناسب نظام الأوامر الشركات التي تنتج منتجات متميزة، فإن المصانع ذات الإنتاج المستمر والنمطي تعتمد على نظام مختلف تماماً. يمكنك الآن قراءة الدليل الكامل حول [نظام تكاليف المراحل الإنتاجية: الإطار النظري والمعالجات المحاسبية] للتعرف على كيفية حساب تكلفة الوحدة في خطوط الإنتاج المتتابعة.”

المجموعة الثالثة: الأنظمة حسب فلسفة التخصيص (كيف نوزع التكاليف غير المباشرة؟)

5. نظام التكاليف التقليدي: الذي يوزع المصاريف غير المباشرة بناءً على أساس واحد (مثل ساعات العمل).

6. محاسبة تكاليف الأنشطة (Activity-Based Costing – ABC)

هي نظام متطور يهدف إلى تخصيص التكاليف غير المباشرة بدقة عالية من خلال مبدأ بسيط: “المنتجات تستهلك الأنشطة، والأنشطة تستهلك الموارد”.

- الفكرة الجوهرية: بدلاً من توزيع المصاريف الإدارية والعمومية عشوائياً، يقوم نظام ABC بتحديد الأنشطة داخل المنشأة (مثل: إعداد الآلات، فحص الجودة، التصميم) وتوزيع تكلفة كل نشاط على المنتجات بناءً على مقدار استهلاكها الفعلي لذلك النشاط.

- متى يُستخدم؟: في الشركات ذات التنوع الكبير في المنتجات والتي تمتلك حصة كبيرة من التكاليف غير المباشرة التي يصعب توزيعها بالطرق التقليدية.

- الميزة: توفير تكلفة دقيقة وحقيقية لكل منتج، مما يساعد في اتخاذ قرارات تسعير سليمة.

نظام ABC هو الحل العملي لـ “معضلة التكاليف غير المباشرة”. يمكنك الان قراءة الدليل الكامل حول (نظام تكاليف الانشطة ABC دراسة تحليلية شاملة).

المجموعة الرابعة: الأنظمة والمنهجيات الإستراتيجية (كيف نتخذ القرار؟)

7.نظام التكاليف المتغيرة والإجمالية:

- التكلفة الإجمالية (Full): لإعداد القوائم المالية الخارجية حسب المعايير الدولية.

- التكلفة المتغيرة (Variable): لاتخاذ القرارات الإدارية، تحليل التعادل، والمفاضلة بين البدائل.

8.نظام التكاليف المستهدفة (Target Costing): يبدأ من سعر السوق المنافس لتحديد التكلفة المسموح بها (التخطيط الربحي).

9.تكاليف دورة حياة المنتج (Life Cycle Costing): تتبع تكلفة المنتج من مرحلة الفكرة والتصميم وحتى التخلص منه وخدمة ما بعد البيع.

| نوع النظام / المنهجية | الفلسفة الجوهرية (الهدف) | متى يُستخدم؟ (أفضل تطبيق) | الميزة التنافسية |

| التكاليف الفعلية | تسجيل الواقع كما حدث فعلاً. | المنشآت البسيطة والتقارير الضريبية. | دقة تاريخية وواقعية 100%. |

| التكاليف المعيارية | تحديد ما يجب أن تكون عليه التكلفة. | الرقابة على الأداء وتقييم الكفاءة. | كشف الانحرافات والإسراف فوراً. |

| تكاليف الأوامر | تخصيص التكاليف لكل “طلب” مستقل. | المقاولات، المطابع، الأثاث المخصص. | معرفة ربحية كل عميل/طلب بدقة. |

| تكاليف المراحل | حساب متوسط تكلفة الوحدة في الإنتاج المستمر. | مصانع الأغذية، الإسمنت، تكرير النفط. | سهولة حساب تكلفة الإنتاج الضخم. |

| نظام الـ ABC | “الأنشطة تستهلك الموارد والمنتجات تستهلك الأنشطة”. | الشركات ذات التكاليف غير المباشرة العالية. | دقة فائقة في تخصيص المصاريف الإدارية. |

| التكلفة المتغيرة | الفصل بين التكاليف الثابتة والمتغيرة. | اتخاذ قرارات قصيرة الأجل (قبول طلبية). | الأساس العلمي لتحليل “نقطة التعادل”. |

| التكلفة الإجمالية | تحميل المنتج بكافة التكاليف (ثابتة ومتغيرة). | إعداد القوائم المالية الرسمية (IFRS). | الالتزام بالمعايير الدولية والضريبية. |

| التكلفة المستهدفة | (سعر السوق – الربح = التكلفة المسموح بها). | الصناعات التنافسية (إلكترونيات، سيارات). | الريادة في السعر والابتكار في التصميم. |

| دورة حياة المنتج | تتبع التكلفة من “المهد إلى اللحد”. | المنتجات التقنية والبحث والتطوير. | رؤية الربحية الإستراتيجية طويلة الأمد. |

لا تعمل هذه الأنظمة بشكل منفصل؛ فيمكن لشركة مقاولات أن تستخدم “نظام الأوامر” (كطريقة تجميع) مع “نظام التكاليف الفعلية” (كطريقة قياس) وتطبق عليهما “التكلفة الإجمالية” (لأغراض الضرائب). المحاسب الذكي هو من يصمم “مزيجاً” يناسب حجم وطبيعة عمل شركته.

رابعاً: التكاليف لأغراض الرقابة والتخطيط (المحاسبة الإدارية)

هنا ننتقل من مجرد “تسجيل” التكلفة إلى “استخدامها” في قيادة المؤسسة.

1. تحليل التعادل (Break-Even Analysis)

متى تبدأ الشركة في تحقيق الأرباح؟ هذا هو السؤال الجوهري الذي يجيب عليه تحليل التعادل.

- المفهوم الأساسي: دليل تحليل نقطة التعادل – BEP.

- التطبيق العملي: حاسبة نقطة التعادل.

- الحالات المعقدة: تحليل التعادل في حالة تعدد المنتجات.

2. الموازنات التخطيطية (Budgeting)

الموازنة هي الترجمة المالية لخطط الشركة المستقبلية، وهي أداة رقابية لمقارنة المخطط بالمحقق.

3. التكاليف واتخاذ القرارات الإدارية

هل نشتري المادة الخام أم نصنعها؟ هل نقبل طلبية خاصة بسعر منخفض؟ محاسبة التكاليف تمنحك الإجابة الرقمية.

الخاتمة: رحلتك كخبير تكاليف تبدأ من هنا

إن إتقان محاسبة التكاليف يتطلب مزيجاً من المعرفة العلمية والأدوات التقنية. نحن في “المحاسب العربي” نسعى دائماً لتزويدكم ليس فقط بالشرح النظري، بل وبالنماذج العملية والأدوات التي تسهل عملكم اليومي.

💡 نصيحة مهنية أخيرة: تذكر دائماً أن نظام التكاليف ليس “قالبًا ثابتًا”، بل يجب أن يُصمم ليناسب طبيعة نشاط شركتك الخاص.

اهم الاسئلة الشائعة فى محاسبة التكاليف

س1: ما هو الفرق الجوهري بين المحاسبة المالية ومحاسبة التكاليف؟

ج: المحاسبة المالية تهتم بالمستفيد الخارجي (البنوك، الضرائب) وتُعد تقارير إجمالية عن الماضي، بينما محاسبة التكاليف تهتم بالمستفيد الداخلي (الإدارة) وتُعد تقارير تفصيلية عن الحاضر والمستقبل لاتخاذ القرارات.

س2: هل لا تزال طريقة الوارد أخيراً يصرف أولاً (LIFO) مقبولة محاسبياً؟

ج: وفقاً لمعايير التقارير المالية الدولية (IFRS)، فإن طريقة LIFO غير مسموح بها لتقييم المخزون في القوائم المالية، ولكنها لا تزال تُدرس لأغراض أكاديمية أو تُستخدم في بعض الأنظمة الضريبية المحلية (مثل الولايات المتحدة في حالات خاصة).

س3: متى أستخدم “نظام الأوامر” ومتى أستخدم “نظام المراحل”؟

ج: نستخدم نظام الأوامر عندما يكون كل منتج فريداً (مثل بناء سفينة أو تصميم حملة إعلانية)، بينما نستخدم نظام المراحل عندما يكون الإنتاج نمطياً ومستمراً بكميات كبيرة (مثل مصانع الإسمنت أو تعبئة المياه).

س4: ما هي أهمية “نقطة التعادل” للمشاريع الناشئة؟

ج: نقطة التعادل هي “مؤشر الأمان”؛ فهي تخبر صاحب المشروع بالحد الأدنى من المبيعات الذي يجب تحقيقه لتغطية كافة التكاليف دون تحقيق خسارة، وهي حجر الزاوية في خطة العمل (Business Plan).

س5: لماذا نعتبر التكاليف غير المباشرة هي التحدي الأكبر للمحاسب؟

ج: لأنها تكاليف “مشتركة”، وتوزيعها على المنتجات يتطلب حكماً مهنياً دقيقاً. التوزيع الخاطئ قد يجعل منتجاً رابحاً يظهر كخاسر في التقارير، مما قد يؤدي لقرار خاطئ بإيقاف إنتاجه.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.

One Response