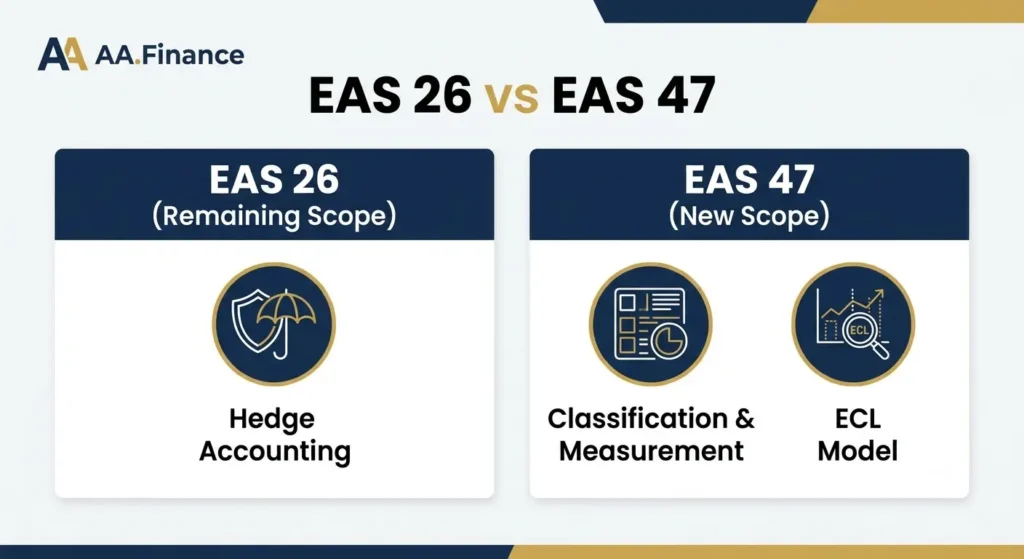

يعيش كثير من المحاسبين ومراقبي الحسابات في مصر حالة التباس حقيقية حول معيار المحاسبة المصري رقم 26. فالبعض ما زال يتعامل معه باعتباره المرجع الشامل للأدوات المالية، بينما تغيّر واقع الأمر تمامًا منذ عام 2019. اليوم، أصبح معيار 26 معنيًا بجانب واحد فقط، لكنه بالغ الحساسية: محاسبة التغطية (Hedge Accounting).

في هذا الدليل، نوضح لك بدقة: ماذا بقي من المعيار، وماذا انتقل إلى معيار 47، وكيف تُعالج تغطية القيمة العادلة وتغطية التدفقات النقدية عمليًا بقيود محاسبية كاملة، إلى جانب أحدث القرارات التنظيمية المرتبطة به حتى عام 2026.

للاطلاع على النسخة الكاملة والمحدثة من جميع المعايير، يمكنك الرجوع إلى صفحة تحميل معايير المحاسبة المصرية على AA.Finance.

بطاقة تعريف المعيار

| العنصر | التفاصيل |

|---|---|

| اسم المعيار | الأدوات المالية: الاعتراف والقياس |

| الرقم | معيار المحاسبة المصري رقم 26 |

| المعيار الدولي المقابل تاريخيًا | IAS 39 |

| النطاق الحالي الفعلي | محاسبة التغطية (Hedge Accounting) فقط |

| نقطة التحول | قرار وزير الاستثمار والتعاون الدولي رقم 69 لسنة 2019 |

| الفقرات السارية حاليًا | من الفقرة 71 وما بعدها |

| الفقرات الملغاة | من الفقرة 10 إلى الفقرة 70 |

| المعيار الوريث لما تبقى (تصنيف وقياس واضمحلال) | معيار المحاسبة المصري رقم 47 |

| آخر تحديث تنظيمي مرتبط | قرار رئيس مجلس الوزراء رقم 636 لسنة 2024 |

أهمية المعيار

قد يظن البعض أن معيار 26 فَقَد أهميته بعد أن انتقلت معظم فقراته إلى معيار 47، لكن العكس هو الصحيح. الجزء المتبقي منه ينظم واحدة من أكثر التقنيات المحاسبية دقة وحساسية: كيفية معالجة الأدوات المشتقة وعقود التحوط في القوائم المالية دون إحداث تشوه في الأرباح والخسائر.

أي شركة تستخدم عقود مبادلة أسعار الفائدة، أو عقود آجلة لشراء عملة أجنبية، أو أي أداة تحوط أخرى، تحتاج بالضرورة إلى تطبيق أحكام هذا المعيار بدقة، وإلا ظهرت أرباحها وخسائرها بصورة مضللة لمستخدمي القوائم المالية.

الهدف من المعيار

يهدف الجزء الساري من معيار 26 إلى تنظيم شرط واحد جوهري: مطابقة توقيت الاعتراف بأرباح أو خسائر أداة التحوط مع توقيت الاعتراف بالتغير في البند المغطى. بعبارة أخرى، منع التذبذب المحاسبي غير الحقيقي الذي قد ينشأ لو تم الاعتراف بأثر أداة التحوط في فترة، بينما يُعترف بأثر البند المغطى في فترة أخرى.

نطاق التطبيق

ينطبق معيار 26 حاليًا فقط على الحالات التي تختار فيها المنشأة، بإرادتها الحرة، تطبيق محاسبة التغطية على علاقة تحوط محددة تستوفي شروط التأهيل. وهو اختياري وليس إلزاميًا؛ فالمنشأة التي لا ترغب في تطبيق محاسبة التغطية يمكنها ببساطة إثبات أداة التحوط بالقيمة العادلة من خلال الأرباح أو الخسائر مباشرة، دون تخصيصها رسميًا كتغطية.

الجذور التاريخية للمعيار وعلاقته بـ IAS 39

عند صدوره، صُمم معيار المحاسبة المصري رقم 26 على غرار معيار المحاسبة الدولي رقم 39 مباشرة، بهدف تقريب الممارسة المصرية من المعايير الدولية وتوحيد أسس الاعتراف والقياس للأصول والالتزامات المالية.

لكن المشرّع المصري لم ينقل النص الدولي حرفيًا. فقد ألغى ثلاث فقرات جوهرية من النسخة الدولية، هي الفقرات 44 و51 و52، والتي كانت تمنع تكوين مخصص عام للقروض والسلفيات خصمًا من الأرباح والخسائر، وتوجب تكوينه خصمًا من حقوق الملكية فقط. جاء هذا الحذف متوافقًا مع تعليمات البنك المركزي المصري، التي تُلزم البنوك بتحميل المخصص العام مباشرة على الأرباح والخسائر كأداة تحوط وقائي، وليس كاحتجاز لاحق للأرباح ضمن حقوق الملكية.

التحول الكبير: قرار 69 لسنة 2019

مثّل صدور قرار وزير الاستثمار والتعاون الدولي رقم 69 لسنة 2019 نقطة تحول جذرية. استحدث هذا القرار ثلاثة معايير جديدة بالكامل:

| المعيار الجديد | الموضوع | المعيار الدولي المقابل |

|---|---|---|

| معيار 47 | الأدوات المالية (تصنيف، قياس، اضمحلال) | IFRS 9 |

| معيار 48 | الإيراد من العقود مع العملاء | IFRS 15 |

| معيار 49 | عقود الإيجار | IFRS 16 |

نتيجة لذلك، لم يُلغَ معيار 26 بالكامل، بل جرى تعديله وإعادة إصداره بنطاق محدود جدًا. أُلغيت الفقرات من 10 إلى 70 بالكامل، وأصبح المعيار يبدأ فعليًا من الفقرة 71، التي تنظم حصرًا أدوات التغطية والبنود المغطاة وآليات إثبات فعاليتها.

بمعنى آخر: إذا كنت تبحث اليوم عن كيفية تصنيف أصل مالي، أو قياس اضمحلاله، فمرجعك هو معيار المحاسبة المصري رقم 47، وليس معيار 26.

التعريفات الأساسية

لفهم محاسبة التغطية بدقة، يجب الإلمام بخمسة مصطلحات جوهرية يعتمد عليها المعيار بأكمله:

| المصطلح | التعريف |

|---|---|

| الارتباط المؤكد | اتفاق قانوني ملزم لتبادل كمية محددة من الموارد الاقتصادية بسعر محدد، في تاريخ أو تواريخ مستقبلية محددة. |

| المعاملات المتوقعة | معاملات تجارية أو مالية غير مؤيدة بارتباط تعاقدي ملزم، لكن يُتوقع حدوثها مستقبلًا بدرجة عالية جدًا من الاحتمال. |

| أداة التغطية | أداة مالية مشتقة مخصصة، أو أصل/التزام مالي غير مشتق، يُتوقع أن تعوّض التغيرات في قيمتها العادلة أو تدفقاتها النقدية التقلبات المعاكسة في البند المغطى. |

| البند المغطى | أصل مالي، أو التزام مالي، أو ارتباط مؤكد، أو معاملة متوقعة عالية الاحتمال، أو صافي استثمار في نشاط أجنبي، معرّض لمخاطر تقلب القيمة العادلة أو التدفقات النقدية، وتم تخصيصه رسميًا للتحوط. |

| فعالية التغطية | مقياس مدى نجاح أداة التغطية في تعويض التغيرات السعرية أو النقدية في البند المغطى، ضمن نطاقات مقبولة محاسبيًا. |

ملاحظة تحريرية من AA.Finance: يشترط المعيار توثيقًا رسميًا مسبقًا عند بداية علاقة التحوط، يوضح فيه هدف إدارة المخاطر، واستراتيجية المنشأة، وطريقة قياس الفعالية بصفة مستمرة طوال حياة العلاقة. غياب هذا التوثيق المسبق هو السبب الأول لرفض مراقبي الحسابات تطبيق محاسبة التغطية عمليًا.

المبادئ الأساسية والاعتراف والقياس

تنقسم محاسبة التغطية بموجب معيار 26 إلى نوعين رئيسيين، لكل منهما منطق اعتراف وقياس مختلف تمامًا.

تغطية خطر القيمة العادلة (Fair Value Hedge)

تُستخدم لحماية المنشأة من تقلبات الأسعار المؤثرة على القيمة الدفترية لأصل أو التزام مثبت بالفعل في الدفاتر، أو ارتباط مؤكد لم يُثبت بعد.

آلية الاعتراف:

- يُعترف فورًا بالتغير في القيمة العادلة لأداة التغطية ضمن قائمة الأرباح أو الخسائر.

- بالتوازي، تُعدَّل القيمة الدفترية للبند المغطى بمقدار المكسب أو الخسارة الناتجة عن الخطر المغطى، ويُعترف بهذا التعديل أيضًا في قائمة الأرباح أو الخسائر.

النتيجة: الأثران يتقابلان تقريبًا في نفس الفترة، فيقل التذبذب الظاهري في الأرباح.

مثال عملي: تمتلك شركة صناعية سندًا استثماريًا بقيمة دفترية 5,000,000 جنيه، وتخشى ارتفاع أسعار الفائدة الذي سيخفض القيمة العادلة للسند. تدخل الشركة في عقد مبادلة أسعار فائدة (Interest Rate Swap) كأداة تغطية. في نهاية الفترة، ارتفعت أسعار الفائدة، فانخفضت القيمة العادلة للسند بمقدار 150,000 جنيه، بينما ارتفعت القيمة العادلة لعقد المبادلة بمقدار 145,000 جنيه (الفرق يمثل الجزء غير الفعال).

القيد المحاسبي:

من حـ/ خسارة إعادة تقييم البند المغطى (أ.د.خ) 150,000

إلى حـ/ السند الاستثماري (تعديل القيمة الدفترية) 150,000

(إثبات انخفاض القيمة العادلة للبند المغطى)

من حـ/ عقد مبادلة أسعار الفائدة (أصل مالي مشتق) 145,000

إلى حـ/ أرباح إعادة تقييم أداة التغطية (أ.د.خ) 145,000

(إثبات ارتفاع القيمة العادلة لأداة التغطية)الفرق بين 150,000 و145,000 (وهو 5,000 جنيه) يمثل الجزء غير الفعال من التغطية، وهو ما يظهر أثره الصافي في قائمة الدخل، بينما تم تحييد الجزء الأكبر من التقلب.

تغطية خطر التدفقات النقدية (Cash Flow Hedge)

تُستخدم للتحوط ضد تقلبات التدفقات النقدية المستقبلية المرتبطة بأصل أو التزام مثبت، أو معاملة متوقعة عالية الاحتمال (مثل مشتريات مستقبلية بالعملة الأجنبية).

آلية الاعتراف:

- الجزء الفعال من التغير في القيمة العادلة لأداة التغطية يُعترف به ضمن الدخل الشامل الآخر (بند منفصل في حقوق الملكية)، ولا يُعاد تصنيفه إلى الأرباح أو الخسائر إلا عندما تؤثر المعاملة المغطاة فعليًا على قائمة الدخل.

- الجزء غير الفعال يُعترف به فورًا في قائمة الأرباح أو الخسائر.

مثال عملي: تتعاقد شركة استيراد مصرية على شراء مواد خام من الخارج بقيمة 500,000 دولار، تُسدد بعد 6 أشهر. تخشى الشركة ارتفاع سعر الدولار، فتشتري عقدًا آجلًا لشراء الدولار بالسعر الحالي. عند نهاية الفترة، ارتفعت قيمة العقد الآجل بمقدار 80,000 جنيه نتيجة ارتفاع سعر الصرف، وكان هذا الارتفاع فعالًا بالكامل في تعويض الزيادة المتوقعة في تكلفة الاستيراد.

القيد المحاسبي:

من حـ/ العقد الآجل (أصل مالي مشتق) 80,000

إلى حـ/ احتياطي تغطية التدفقات النقدية (حقوق ملكية) 80,000

(إثبات الجزء الفعال من أرباح أداة التغطية ضمن الدخل الشامل الآخر)وعند تنفيذ عملية الاستيراد فعليًا بعد 6 أشهر، يُعاد تصنيف هذا المبلغ من حقوق الملكية إلى قائمة الدخل ليقابل الزيادة الفعلية في تكلفة البضاعة المستوردة:

من حـ/ احتياطي تغطية التدفقات النقدية (حقوق ملكية) 80,000

إلى حـ/ تكلفة البضاعة المشتراة 80,000

(إعادة تصنيف احتياطي التغطية عند تحقق المعاملة المغطاة)الخيار الاستثنائي لتغطية العملة الأجنبية

في حالة التحوط ضد مخاطر أسعار صرف العملات الأجنبية المرتبطة بارتباط مؤكد، يمنح المعيار المنشأة خيارًا مرنًا: يمكنها معالجة هذا التحوط إما باعتباره تغطية لخطر القيمة العادلة، أو تغطية لخطر التدفقات النقدية، بحسب طبيعة إدارتها للمخاطر.

العلاقة بمعيار 13 المعدل وقرار 636 لسنة 2024

صدر قرار رئيس مجلس الوزراء رقم 636 لسنة 2024 بتعديل معيار المحاسبة المصري رقم 13 الخاص بآثار التغيرات في أسعار صرف العملات الأجنبية. ونص التعديل صراحة على أن أحكام معيار 13 لا تُطبق على محاسبة التغطية للبنود المقومة بالعملة الأجنبية، بما فيها تغطية صافي الاستثمار في نشاط أجنبي.

عمليًا، هذا يعني أن معيار 26 (أو معيار 47 بحسب طبيعة المعاملة) يظل هو المرجع الوحيد الحاكم لهذه المعاملات الاستثنائية، دون أي تداخل مع القواعد العامة لترجمة العملات الأجنبية. لمزيد من التفاصيل حول المعالجة العامة لفروق العملة، راجع مقالنا عن آثار التغيرات في أسعار صرف العملات الأجنبية – المعيار 13 ومقارنته بـ معيار المحاسبة الدولي 21.

التحول المنهجي: من الخسائر المتكبدة إلى الخسائر الائتمانية المتوقعة

هذا هو التغيير الأكثر تأثيرًا على قطاع البنوك والتمويل في مصر خلال السنوات الأخيرة، وقد جاء بالكامل عبر معيار 47، لكن فهمه ضروري لأي قارئ لمعيار 26 لأنه يوضح لماذا انتقل الاختصاص أصلًا.

النموذج القديم: الخسائر المتكبدة (Incurred Loss Model)

كان معيار 26 في نسخته الأصلية يمنع الاعتراف بأي اضمحلال في قيمة الأصل المالي، ما لم يقع حدث فعلي أو تظهر مؤشرات موضوعية واضحة على خسارة حقيقية. من أبرز هذه المؤشرات:

- مواجهة العميل لصعوبات مالية جوهرية وواضحة.

- مخالفة صريحة لشروط التعاقد، كالتخلف عن سداد الأقساط.

- مؤشرات قوية ترجّح إفلاس المقترض أو دخوله في إعادة هيكلة قانونية أو تصفية قضائية.

- تدهور حاد ومستمر في الوضع التنافسي والتشغيلي للمقترض.

- منح المقرض تنازلات استثنائية للمقترض ما كان ليوافق عليها في الظروف الطبيعية.

- اضمحلال ملموس في القيمة السوقية للضمانات المقابلة للتسهيل.

النموذج الجديد: الخسائر الائتمانية المتوقعة (ECL)

استبدل معيار 47 هذا المنهج الرجعي بنموذج استشرافي، يُلزم المنشآت بتقدير احتمالات التعثر المستقبلية والاعتراف بالخسائر منذ اليوم الأول لنشأة الأصل المالي، دون انتظار وقوع حدث التعثر فعليًا.

تُحسب الخسارة الائتمانية المتوقعة وفق المعادلة التالية:

ECL = PD × LGD × EAD

| الرمز | المعنى |

|---|---|

| PD | احتمالية التعثر (Probability of Default) |

| LGD | نسبة الخسارة عند التعثر بعد تقييم الضمانات (Loss Given Default) |

| EAD | قيمة التعرض الإجمالية وقت التعثر المحتمل (Exposure at Default) |

توزَّع الأصول المالية بموجب هذا النموذج على ثلاث مراحل ائتمانية:

| المرحلة | الوصف |

|---|---|

| المرحلة الأولى | ائتمان منتظم دون زيادة جوهرية في المخاطر |

| المرحلة الثانية | ائتمان شهد زيادة جوهرية في المخاطر منذ الاعتراف الأولي |

| المرحلة الثالثة | ائتمان متعثر فعليًا |

جدول مقارنة: الخسائر المتكبدة مقابل ECL

| وجه المقارنة | نموذج الخسائر المتكبدة (معيار 26) | نموذج ECL (معيار 47) |

|---|---|---|

| توقيت الاعتراف | بعد وقوع حدث موضوعي | منذ اليوم الأول |

| الطبيعة | رجعي (Backward-looking) | استشرافي (Forward-looking) |

| الأساس | مؤشرات فعلية للتعثر | احتمالات إحصائية مستقبلية |

| التعقيد | منخفض نسبيًا | مرتفع (يتطلب نماذج إحصائية) |

مصير الأصول “المتاحة للبيع” سابقًا

بموجب معيار 26 (قبل تعديل 2019)، كانت التغيرات في القيمة العادلة للأصول المالية “المتاحة للبيع” تُدرج ضمن حقوق الملكية. وقد اتخذت جمعية المحاسبين والمراجعين المصرية قرارًا تنظيميًا مهمًا يحظر توزيع الأرباح الناتجة عن إعادة تقييم هذه الأصول إذا نتج عنها رصيد مدين متراكم ضمن حقوق الملكية، حفاظًا على سلامة رأس المال، مع استثناءات محدودة للأوراق المالية المتداولة خارج مصر أو عند وجود مؤشرات اضمحلال واضحة يُترك تقديرها لمراقب الحسابات.

أما بموجب معيار 47، فقد أُلغي تصنيف “المتاحة للبيع” تمامًا، واستُبدل بفئة القيمة العادلة من خلال الدخل الشامل الآخر (FVOCI)، مع تغيير جوهري: لا يجوز إعادة تصنيف أرباح أو خسائر أدوات حقوق الملكية المتراكمة إلى قائمة الدخل عند استبعادها، على عكس ما كان معمولًا به سابقًا.

الأثر التنظيمي القطاعي

القطاع المصرفي

أصدر البنك المركزي المصري تعليمات ملزمة لكافة البنوك وفروع البنوك الأجنبية العاملة في مصر لضبط تطبيق نموذج ECL. وأهم ملامح هذه التعليمات:

- حظر التعديل المنفرد: لا يجوز للبنوك تعديل منهجيات حساب الخسائر الائتمانية المتوقعة إلا بعد العرض التفصيلي على مراقبي الحسابات والحصول على موافقة كتابية مسبقة من البنك المركزي.

- استثناء أدوات الدين الحكومية: سُمح باستثناء أدوات الدين الصادرة عن الحكومة المصرية بالعملة المحلية من قياس ECL، تخفيفًا للعبء الانتقالي.

- الاعتداد بالضمانات السيادية: يجوز للبنوك الاعتداد بالضمانات والكفالات السيادية الصادرة عن الحكومة والبنك المركزي في مواجهة المطالبات بالعملة المحلية.

- احتياطي المخاطر البنكية العام: يُكوَّن ضمن حقوق الملكية، عبر اقتطاع الفروق الناتجة عن زيادة مخصصات ECL مقارنة بالمخصصات وفق التعليمات السابقة، من صافي أرباح العام، مع حظر التصرف فيه إلا بالرجوع للبنك المركزي.

قطاع التأمين

أوضحت الهيئة العامة للرقابة المالية أن تطبيق معيار 47 يتطلب التزامًا دقيقًا بقواعد الحوكمة، نظرًا لاعتماده على افتراضات وتقديرات معقدة. وألزمت الهيئة شركات التأمين بتشكيل لجنة تسيير أعمال وإدارة لمتابعة عملية التطبيق، تضم ممثلين عن إدارات المخاطر وتكنولوجيا المعلومات والالتزام، مع الفصل الواضح بين مخصصات الاضمحلال الائتماني التجاري والمخصصات الفنية التأمينية.

قطاع الاستثمار

يمتد أثر معيار 26 (ومعيار 47 حاليًا) إلى الاستثمارات في الشركات الشقيقة. فعندما يفقد المستثمر النفوذ المؤثر في شركة شقيقة ويتوقف عن تطبيق طريقة حقوق الملكية، يجب قياس الحصة المتبقية كأصل مالي، وتُعتبر القيمة العادلة لهذه الحصة في تاريخ التوقف بمثابة التكلفة الأولية للاعتراف بها. لمزيد من التفاصيل حول محاسبة الشركات الشقيقة بصفة عامة، راجع مقالنا عن الاستثمارات في شركات شقيقة – المعيار 18.

متطلبات التأهيل المهني لمراقبي الحسابات

نظرًا للتعقيد الفني المتزايد لمعالجات الأدوات المالية، وضعت الهيئة العامة للرقابة المالية شروطًا رقابية مشددة لاستمرار قيد مراقبي الحسابات. يُلزَم كل مراقب حسابات وأعضاء فريقه الفني بتقديم إقرار رسمي يثبت الحصول على:

- حد أدنى 25 ساعة تدريبية سنويًا في التعليم المهني المستمر.

- ما لا يقل عن 120 ساعة تدريبية في مجالات المحاسبة والمراجعة المتخصصة، على مدار 3 سنوات متتالية.

الأخطاء الشائعة في تطبيق محاسبة التغطية

- غياب التوثيق المسبق: الاكتفاء بتوثيق علاقة التحوط بأثر رجعي، وهو ما يرفضه المعيار صراحة، إذ يشترط التوثيق عند نشأة العلاقة وليس لاحقًا.

- الخلط بين نوعي التغطية: معالجة تغطية تدفقات نقدية كأنها تغطية قيمة عادلة، مما يؤدي إلى إثبات خاطئ ضمن قائمة الدخل بدلًا من حقوق الملكية.

- إهمال قياس الفعالية بصفة مستمرة: الاكتفاء باختبار الفعالية عند بداية العلاقة دون إعادة تقييمها دوريًا طوال مدة التحوط.

- الخلط بين معيار 26 ومعيار 47: الاستمرار في تطبيق أحكام قديمة من معيار 26 (كالتصنيف والاضمحلال) رغم انتقالها بالكامل إلى معيار 47 منذ 2019.

- تجاهل الجزء غير الفعال: عدم فصل الجزء غير الفعال من التحوط والاعتراف به فورًا في قائمة الأرباح والخسائر، والاكتفاء بمعالجة الجزء الفعال فقط.

أفضل الممارسات

- توثيق علاقة التحوط كتابيًا فور نشأتها، متضمنًا هدف إدارة المخاطر واستراتيجية المنشأة وطريقة قياس الفعالية.

- إجراء اختبار فعالية دوري وليس لمرة واحدة، مع الاحتفاظ بسجل كامل لنتائج الاختبار.

- الفصل الواضح في السجلات المحاسبية بين الجزء الفعال وغير الفعال من كل علاقة تحوط.

- مراجعة أي علاقة تحوط قائمة في ضوء التحديثات التنظيمية الحديثة، وعلى رأسها قرار 636 لسنة 2024 الخاص بمعيار 13.

- التنسيق المبكر مع مراقب الحسابات والبنك المركزي (في حالة البنوك) قبل أي تعديل في منهجية القياس.

رؤية AA.Finance التحريرية

من واقع متابعتنا لتطور الإطار المحاسبي المصري، نرى أن معيار 26 يمثل اليوم نموذجًا نادرًا لمعيار “مُقتطع” بعناية من نطاق أوسع، وهو ما يجعل فهم حدوده الدقيقة أهم من فهم تفاصيله الفنية وحدها. الخطأ الأكثر شيوعًا الذي نلاحظه لدى الشركات والمراجعين على حد سواء هو التعامل مع معيار 26 كمرجع شامل للأدوات المالية، بينما هو اليوم أداة تخصصية لمحاسبة التغطية فقط.

ننصح كل منشأة تستخدم أدوات مشتقة لأغراض التحوط بمراجعة توثيقها الداخلي في ضوء هذا الفهم الدقيق، خصوصًا مع استمرار التحديثات التنظيمية المتلاحقة التي يشهدها الإطار المحاسبي المصري، بما في ذلك القرار المنظم لتحديث المعايير المصرية الساري اعتبارًا من يوليو 2026.

الأسئلة الشائعة

هل ما زال معيار المحاسبة المصري رقم 26 ساريًا حاليًا؟ نعم، لكن بنطاق محدود جدًا. لم يُلغَ المعيار، لكن أحكامه الفعالة تقتصر على محاسبة التغطية فقط، بدءًا من الفقرة 71، بعد أن انتقل كل ما يتعلق بالتصنيف والقياس والاضمحلال إلى معيار 47.

ما الفرق العملي بين معيار 26 ومعيار 47؟ معيار 26 اليوم يُنظم فقط كيفية معالجة عمليات التحوط (Hedge Accounting) الاختيارية. أما معيار 47 فهو المرجع الشامل لتصنيف الأصول المالية وقياسها واضمحلالها، بما في ذلك نموذج الخسائر الائتمانية المتوقعة.

هل تطبيق محاسبة التغطية إلزامي على الشركات؟ لا، هو اختياري بالكامل. المنشأة التي لا تختار تخصيص علاقة تحوط رسمية تُثبت أداتها المالية بالقيمة العادلة من خلال الأرباح أو الخسائر مباشرة، دون تطبيق أحكام معيار 26.

ما هو نموذج الخسائر الائتمانية المتوقعة ولماذا حل محل نموذج الخسائر المتكبدة؟ هو نموذج استشرافي يُلزم المنشآت بتقدير احتمالات التعثر المستقبلية والاعتراف بالخسارة منذ اليوم الأول، بدلًا من الانتظار حتى وقوع حدث تعثر فعلي كما كان معمولًا به في النموذج القديم. جاء هذا التحول لمواكبة الدروس المستفادة من الأزمات المالية العالمية التي أظهرت أن النموذج الرجعي يعترف بالخسائر متأخرًا جدًا.

كيف تتعامل البنوك مع أدوات الدين الحكومية في ظل نموذج ECL؟ سمح البنك المركزي المصري باستثناء أدوات الدين الصادرة عن الحكومة المصرية بالعملة المحلية من قياس الخسائر الائتمانية المتوقعة، بهدف تخفيف الأثر الانتقالي على المراكز المالية للبنوك.

الخلاصة

معيار المحاسبة المصري رقم 26 لم يَعُد المرجع الشامل للأدوات المالية كما كان عليه الحال قبل عام 2019، لكنه بقي حيًا وفعالًا في نطاق تخصصي بالغ الأهمية: محاسبة التغطية. فهم هذا التحول التاريخي والتنظيمي بدقة، إلى جانب إتقان المعالجة الفنية لتغطية القيمة العادلة وتغطية التدفقات النقدية، هو ما يميز الممارسة المحاسبية الاحترافية عن الاجتهاد الشخصي غير الدقيق.

وبالتوازي مع ذلك، يبقى الإلمام بمعيار 47 ونموذج الخسائر الائتمانية المتوقعة ضرورة لا غنى عنها لأي محاسب أو مراقب حسابات يتعامل مع الأدوات المالية في البيئة المصرية اليوم.

محاسب قانوني ومراقب حسابات معتمد بخبرة تمتد منذ عام 2006، متخصص في الضرائب المصرية وتأسيس الشركات، وخبير في تصميم الأنظمة المحاسبية المتقدمة وحلول الربط الإلكتروني. مؤسس منصة “محاسب عربي/arabicaccountant.com” لتقديم الحلول المالية والتعليمية المتكاملة.